Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

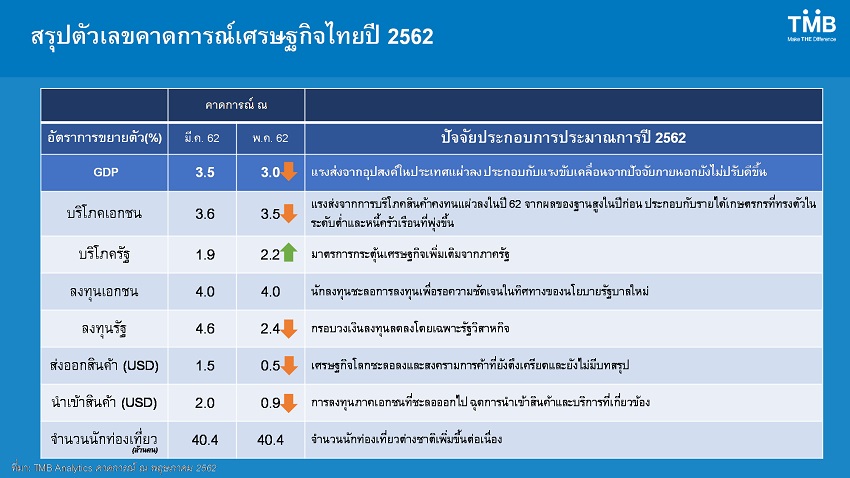

นายนริศ สถาผลเดชา หัวหน้าเจ้าหน้าที่บริหาร ศูนย์วิเคราะห์เศรษฐกิจทีเอ็มบี (TMB Analytics) แถลงปรับการเติบโตของเศรษฐกิจไทยปี 62 เหลือ 3.0% จากเดิมมอง 3.5% เหตุตัวเลขเศรษฐกิจไตรมาสแรกชะลอมากกว่าคาด ทำให้แรงส่งต่อไปยังในช่วงที่เหลือมีข้อจำกัดแม้ความเชื่อมั่นและบรรยากาศการลงทุนมีแนวโน้มปรับดีขึ้นหลังจากฟอร์มรัฐบาลใหม่ ขณะที่ยังมีแรงกดดันจากปัจจัยภายนอกสงครามการค้าถึงทางตัน จึงยากที่จะเห็นเครื่องยนต์ส่งออกกลับมาในปีนี้ พร้อมมองเป็นปีที่ระบบธนาคารเผชิญความท้าท้ายจากเศรษฐกิจชะลอ คาดสินเชื่อทั้งปีโตชะลอลงที่ 4.5% แนะระวังคุณภาพสินเชื่อ โดยเฉพาะสินเชื่อรายย่อย ที่เริ่มเห็น NPL ขยับขึ้นในกลุ่มสินเชื่อรถและบ้าน

เศรษฐกิจโลกเข้าสู่วงจรขาลงแรงและเร็วกว่าคาด ไตรมาสแรกปีนี้กิจกรรมทางเศรษฐกิจทั้งภาคอุตสาหกรรมการผลิตและการค้าของโลกชะลอลงชัดเจนมากขึ้น โดยเฉพาะภาคอุตสาหกรรมในเศรษฐกิจหลักอย่างยูโรโซน ภาคการส่งออกของเศรษฐกิจหลักรวมถึงแถบอาเซียนเข้าสู่โหมดชะลอตัวจนถึงหดตัว สอดคล้องกับกองทุนการเงินระหว่างประเทศ (IMF) ปรับลดคาดการณ์เศรษฐกิจและการค้าโลกเติบโตเหลือ 3.3% และ 3.4%

มองสถานการณ์ส่งออกไทยยังคงอ่อนแอ ทั้งปีโตได้เพียง 0.5% ตามประมาณการเดิม ในไตรมาสแรก มูลค่าส่งออกของไทยติดลบเป็นไตรมาสแรกที่ 2% และคาดว่าในระยะต่อไป ปัจจัยเสี่ยงด้านต่างประเทศจะส่งผลกระทบมากขึ้นทั้งเศรษฐกิจหลักที่เป็นคู่ค้าชะลอตัวมากขึ้นกระทบซัพพลายเชนโลกชัดเจนมากขึ้นเรื่อยๆ และแรงกดดันสงครามการค้าที่ตอบโต้กันไปมาด้วยการขึ้นภาษีทำให้ปริมาณการค้าโลกอยู่ภาวะตกต่ำ โดยเฉพาะในกลุ่มอิเล็กทรอนิกส์และชิ้นส่วนคอมพิวเตอร์ซึ่งคิดเป็น 1 ใน 4 ของมูลค่าส่งออกไทย แม้ว่าเศรษฐกิจสหรัฐจะยังเติบโตได้ในเกณฑ์ดี แต่แรงส่งก็ไม่เพียงพอให้ภาพการค้าโลกดีขึ้น โดยเฉพาะจากตลาดจีนที่มีแนวโน้มชะลอตัวต่อเนื่องและตลาดยุโรปที่ยังเผชิญกับความเสี่ยงของ Brexit ที่ค้างคา เราประเมินยอดส่งออกของไทยไปตลาดยุโรปจะไม่ขยายตัวและหดตัวในตลาดจีนราว 5 % ขณะที่ตลาดสหรัฐ ญี่ปุ่นยังขยายตัวได้ในอัตราชะลอลง ทั้งนี้ ยังมีปัจจัยเสี่ยงที่จะส่งออกไปตลาดสหรัฐได้ต่ำกว่าคาด หากโดนตัดสิทธิ GSP จากสหรัฐ ซึ่งเป็นมูลค่าราว 4.4 พันล้านดอลลาร์สหรัฐหรือ 16% ของยอดส่งออกไปสหรัฐ ทำให้ภาคส่งออกทรุดตัวต่ำกว่าคาดได้อีก

คาดจำนวนนักท่องเที่ยวต่างชาติแตะ 40.4 ล้านคนในปี 62 หรือเพิ่มขึ้น 5.5% ชะลอลงจากปี 61 ที่ขยายตัว7.5% และแนวโน้มในปีหน้าจะไม่เห็นอัตราการเติบโตที่สูงๆของนักท่องเที่ยวต่างชาติอย่างที่เราคุ้นชิน เนื่องจากเศรษฐกิจในประเทศนักท่องเที่ยวที่เป็นตลาดหลักชะลอตัวทั้งจีนและยุโรปซึ่งมีสัดส่วนรวมกันเกือบ 50%ของนักท่องเที่ยวรวมและส่งผลกระทบต่อรายได้การท่องเที่ยวรวมหดหายไปเนื่องจากรายได้จากนักท่องเที่ยวต่างชาติมีสัดส่วนกว่า 67%ของรายได้การท่องเที่ยวรวม เรามองว่าเมื่อพึ่งต่างชาติได้น้อยลง คงต้องหันพึ่งตนเองมากขึ้นโดยปลุกกระแสไทยเที่ยวไทยให้เพิ่มมากขึ้นจากที่มีรายได้เติบโตเฉลี่ยราว 8-10%ต่อปีเพื่อชดเชยรายได้จากนักท่องเที่ยวต่างชาติที่ลดลง

ความชัดเจนจากรัฐบาลใหม่ หนุนการลงทุนเอกชนครึ่งปีหลัง คาดทั้งปีขยายตัว 4% เราประเมินสถานะความพร้อมของการลงทุนโดยใช้ตัวเลขทางการเงินที่มีความสัมพันธ์ไปในทิศทางเดียวกันกับการลงทุนทั้งสภาพคล่อง(Free cashflow) ที่เหลือของภาคธุรกิจ และผลตอบแทนจากสินทรัพย์ (ROA) ที่ปรับดีขึ้น ชี้ให้เห็นว่า ปัจจุบันบริษัทไทยอยู่ในสถานะพร้อมลงทุน บวกกับความเชื่อมั่นภาคธุรกิจที่อยู่ในเกณฑ์ดี อัตราการใช้กำลังผลิตที่ปรับสูงในหลายอุตสาหกรรม และต้นทุนทางการเงินอยู่ในระดับต่ำ หากมีบรรยากาศสภาพแวดล้อมที่เอื้อและสร้างความมั่นใจให้นักลงทุน โดยคาดว่าในช่วงครึ่งปีหลังความชัดเจนในทิศทางการเมือง นโยบายเศรษฐกิจภายใต้รัฐบาลใหม่ การเร่งสานต่อของการลงทุนโครงสร้างพื้นฐานภาครัฐโดยเฉพาะที่เกี่ยวข้องกับ EEC เช่น รถไฟความเร็วสูงเชื่อม 3 สนามบิน ท่าเรือมาบตาพุดเฟส 3 สนามบินอู่ตะเภา จะทำให้เริ่มเห็นเม็ดเงินการลงทุนใหม่ของเอกชนเกิดขึ้นได้ โดยเฉพาะการลงทุนของอุตสาหกรรม S-Curve ที่ได้รับการอนุมัติจาก BOI ในปี 59-60 ในอุตสาหกรรมยานยนต์ ปิโตรเคมี เครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ ที่หากเริ่มลงทุนในปี 62 จะมีมูลค่าสูงถึง 6.3 ล้านล้านบาท

การบริโภคภาคเอกชนขยายตัวต่อเนื่อง แต่ไม่เป็นอัตราเร่ง จากรายได้เกษตรกรที่ทรงตัวในระดับต่ำและหนี้ครัวเรือนที่พุ่งขึ้น ในช่วงปี 60-61 การบริโภคเอกชนฟื้นตัวเติบโตเร็ว ซึ่งเป็นการขยายตัวดีในทุกหมวดสินค้าแต่หลักๆมาจากแรงซื้อสินค้าคงทนกลุ่มรถยนต์จากการปลดล็อกมาตรการรถคันแรก ซึ่งสามารถสะท้อนจากสินเชื่อเพื่อการบริโภคเพิ่มขึ้นทุกหมวดหมู่ทั้งสินเชื่อบ้าน รถ บัตรเครดิต และสินเชื่อส่วนบุคคล แต่ที่โดดเด่นคือสินเชื่อรถที่เติบโตในอัตราเร่ง 10-14% ทำให้ยอดคงค้างสินเชื่อปัจจุบันสูงแตะ 1.1 ล้านล้านบาท บวกกับเริ่มมีประเด็นคุณภาพสินเชื่อรถจาก NPL ที่ขยับเพิ่มสูงขึ้น ดังนั้น แนวโน้มการขยายตัวการบริโภคเอกชนในช่วงต่อไปจะชะลอลงเพราะแรงซื้อรถน่าจะอ่อนแรงลง และยอดหนี้ครัวเรือนที่ยังคงอยู่ในระดับสูง 78.6% ต่อ GDP เป็นข้อจำกัดการเติบโตของการบริโภค

มองว่าธปท.จะคงดอกเบี้ยนโยบายที่ 1.75% ตลอดปี 62 สาเหตุจากความเสี่ยงต่างประเทศที่เพิ่มขึ้นทำให้แรงหนุนจากการขยายตัวทางเศรษฐกิจยังไม่มากพอให้ธปท.ขึ้นดอกเบี้ยนโยบาย และแรงกดดันด้านเงินเฟ้อมีไม่มาก ขณะเดียวกัน การจะลดดอกเบี้ยเพื่อกระตุ้นเศรษฐกิจที่กำลังจะชะลอลง พบว่ามีข้อจำกัดจากหนี้ครัวเรือนที่พุ่งสูงขึ้นอย่างรวดเร็ว และมีประเด็นคุณภาพสินเชื่อที่เสื่อมถอยลง ซึ่งอาจเพิ่มความเสี่ยงต่อเสถียรภาพระบบการเงินได้

ค่าเงินบาทในช่วงที่เหลือของปีมีแนวโน้มไปในทิศทางแข็งค่าขึ้น จากปัจจุบันเคลื่อนไหวที่ 31.6-32.0 บาทต่อดอลลาร์สหรัฐ ซึ่งหนุนด้วยปัจจัยบวกจากภาคการท่องเที่ยวและการดำเนินนโยบายการเงินแบบผ่อนคลายมากขึ้นอย่างชัดเจนของธนาคารกลางหลักๆของโลก นอกจากนี้ ยังมีปัจจัยหนุนจากพื้นฐานเศรษฐกิจที่อยู่ในเกณฑ์ดีและการเกินดุลบัญชีเดินสะพัด ทำให้คาดว่าเงินบาทจะเคลื่อนไหวในช่วง 31.2-32.0 หรือเฉลี่ย 31.45 บาทต่อดอลลาร์สหรัฐ แข็งค่าราว 2.7 % จากปีก่อนหน้า นอกจากนี้ความเสี่ยงจากสงครามการค้าและความเสี่ยงทางภูมิรัฐศาสตร์ที่ยังคงมีอยู่ ส่งผลให้ค่าเงินบาทมีความผันผวนมากกว่าช่วงต้นปี

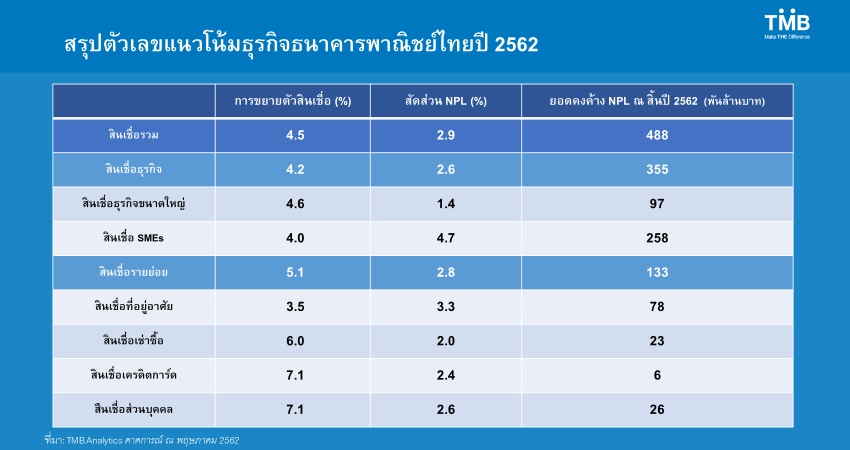

แนวโน้มธนาคารพาณิชย์

การดำเนินงานของธนาคารพาณิชย์ในปี 62 แม้ยังอยู่ในเกณฑ์ดีแต่มีแนวโน้มชะลอลง ตามสภาพเศรษฐกิจ โดยสินเชื่อรวมมีแนวโน้มขยายตัว 4.5% ลดลงจาก 6% ในปีก่อน ซึ่งปัจจัยหลักมาจากสินเชื่อรายย่อยที่คาดว่าจะขยายตัวลดลงจาก 9.4% ในปีก่อน เหลือเพียง 5.1% ตามการบริโภคภาคเอกชนที่มีแนวโน้มชะลอลงจากภาระหนี้ที่เร่งตัวขึ้นในช่วง 2 ปีที่ผ่านมา ในขณะที่สินเชื่อธุรกิจขนาดใหญ่ และ SME ขยายตัวในระดับใกล้เคียงกับปีก่อนที่ 4.6% และ 4.0% ตามลำดับ โดยคาดว่าแรงหนุนจากการลงทุนโครงสร้างพื้นฐานและมาตรการส่งเสริมการลงทุนจาก BOI และ EEC จะเกิดขึ้นได้หลังมีการฟอร์มรัฐบาลในช่วงครึ่งปีหลัง

คุณภาพสินเชื่อค่อนข้างน่ากังวลโดยเฉพาะสินเชื่อรายย่อย ในขณะที่สินเชื่อธุรกิจปรับดีขึ้นเล็กน้อย โดยยอด NPL รวมทั้งระบบคาดว่าจะอยู่ที่ 4.9 แสนล้าน เพิ่มขึ้น 4.5 หมื่นล้านจากช่วงต้นปี ซึ่ง NPL ของกลุ่มสินเชื่อรายย่อยมีแนวโน้ม เพิ่มขึ้นแตะระดับ 1.3 แสนล้าน โดยเฉพาะอย่างยิ่ง NPL ของสินเชื่อที่อยู่อาศัยและสินเชื่อรถยนต์ จากผลของการเร่งปล่อยสินเชื่อในช่วง 2 ปีที่ผ่านมา โดยในปีที่ผ่านมาอัตราการขยายตัวของสินเชื่อรายย่อยสูงถึง 9.4% ขณะที่รายได้ภาคครัวเรือนเพิ่มเฉลี่ยเพียง 1.7%

ประเด็นเรื่องการทำสงครามเงินฝากของธนาคารพาณิชย์ไม่น่ากังวล เนื่องจากสินเชื่อมีแนวโน้มชะลอลง โดยคาดว่าอัตราดอกเบี้ยเงินฝากอาจมีการปรับขึ้นเล็กน้อย ทำให้เงินฝากมีแนวโน้มขยายตัวที่ 4.8% ให้สภาพคล่องธนาคารพาณิชย์ตึงตัวขึ้นเล็กน้อย สัดส่วนสินเชื่อต่อเงินฝากปรับมาอยู่ที่ 98%

นายรูว์ ไฮซแมน ประธานเจ้าหน้าที่บริหารลูกค้ารายย่อย ทีเอ็มบี รับรางวัล Digital Bank of the Year Award 2018 ในงาน The Asset Triple A Digital Awards 2018 ซึ่งจัดขึ้นที่โรงแรมโฟร์ซีซัน ฮ่องกง เมื่อเร็วๆนี้ รางวัลที่ได้รับนี้เป็นผลสืบเนื่องจากผลงานด้านดิจิทัลแบงก์กิ้งที่โดดเด่นของทีเอ็มบีที่ได้รับรางวัลในหลากหลายสาขา ดังนี้ ผลงานจากการผสานใช้เทคโนโลยีด้านการเงิน ผ่านการใช้ข้อความเตือนในแอปพลิเคชัน TMB TOUCH ผลงานจากการออกแบบประสบการณ์ในรูปแบบ Gamification ของ TMB WOW เพิ่มประสบการณ์ความสนุกในการใช้ผลิตภัณฑ์และบริการทางการเงิน และผลงานการสร้างประสบการณ์ การบริจาค ครบทั้งกระบวนการผ่านช่องทางดิจิทัล เว็บไซต์ ปันบุญ www.punboon.org ศูนย์รวมมูลนิธิและองค์กรการกุศลทั่วประเทศ ตอกย้ำบทบาทของธนาคารที่ดำเนินธุรกิจภายใต้แนวคิด Make THE Difference ที่มุ่งมั่นสร้างสรรค์ผลิตภัณฑ์และบริการ ด้วยการเลือกใช้เทคโนโลยีที่เหมาะสม ย้ำเจตนารมณ์การเป็นธนาคารที่ให้ลูกค้าได้มากกว่าในยุคดิจิทัล

ทีเอ็มบี หรือ ธนาคาร ทหารไทย จำกัด (มหาชน) เปิดตัวกลยุทธ์เดินหน้ายกระดับผลิตภัณฑ์และบริการเพื่อตอบโจทย์ชีวิตคนไทยภายใต้ “TMB Strive MORE for You to Get MORE : ทีเอ็มบี พยายามมากกว่าเพื่อให้คุณได้มากกว่า”

โดยนายปิติ ตัณฑเกษม ประธานเจ้าหน้าที่บริหาร กล่าวถึงการพยายามตั้งคำถามเพื่อค้าหาคำตอบที่ตรงใจ พัฒนาโซลูชั่นที่ดีกว่า ตั้งเป้าหมายให้เกิดการบริการที่ครอบคลุม ทำให้ที่ผ่านมา ทีเอ็มบี กลายเป็นสถาบันการเงินที่ก้าวหน้าเป็นผู้นำหลายๆ แนวคิดที่ช่วยขับเคลื่อนคนไทยให้เดินหน้าไปพร้อมกับการเปลี่ยนแปลงของโลกให้ทันและมีคุณภาพชีวิตที่ดีขึ้น

10 ปีที่ผ่านมาโลกหมุนเปลี่ยนไปอย่างรวดเร็วกกว่าที่เคย นางณัฐวรรณ อภิรัตนพิมลชัย หัวหน้าเจ้าหน้าที่บริหาร บริหารกลุ่มลูกค้าบุคคลระดับกลาง ทีเอ็มบี กล่าวถึงสิ่งต่างๆ รอบตัวที่เข้ามาเป็นปัจจัยหลักส่งผลให้พฤติกรรมผู้บริโภคเปลี่ยนไปอย่างฉับพลัน ทุกความต้องการต้องง่ายและตรงใจ ทีเอ็มบี จึงมุ่งเน้นการพัฒนา 3 ผลิตภัณฑ์หลัก ได้แก่ ทีเอ็มบี ออลล์ ฟรี (TMB All Free) ทีเอ็มบี ทัช (TMB Touch) และ ทีเอ็มบี สมาร์ท พอร์ต (TMB Smart Port) เพื่อเป็นการตอบสนองความต้องการของลูกค้า เพิ่มความคล่องตัวในการใช้ชีวิต ได้รับสิทธิประโยชน์ที่คุ้มค่าและสามารถสร้างความมั่งคงในระยะยาวให้ลูกค้าได้

ท่องเที่ยวปลอดภัยไร้กังวลกับ ทีเอ็มบี ออลล์ ฟรี (TMB All Free)

นายชวมนต์ วินิจตรงจิตร หัวหน้าเจ้าหน้าที่บริหารผลิตภัณฑ์ธุรกรรมธนาคาร เผยถึงโซลูชั่นที่เหมาะกับไลฟ์สไตล์นักเดินทาง ซึ่งบ่อยครั้งต้องปวดหัวกับการแลกเงิน ต้องพกเงินสดไปต่างประเทศจำนวนมากจนกังวลเพราะกลัวถูกโจรกรรม เป็นเรื่องเล็กน้อยแต่ยุ่งยากและทำให้เสียเวลา ปัญหาเหล่านี้จะหมดไปเพราะ ทีเอ็มบี ออลล์ ฟรี (TMB All Free) บัตรเดียวสามารถพกไปใชจ่ายในต่างประเทศได้โดยไม่ต้องเสียค่าธรรมเนียมความเสี่ยงจากการแปลงสกุลเงิน 2.5% (FX Rate) เท่ากับว่ารูดเท่าไหร่จ่ายเท่านั้น เพียงเดือนเดียวที่เปิดตัวผลิตภัณฑ์นี้ก็ทำให้ยอดใช้จ่ายในต่างประเทศผ่านบัตรเพิ่มขึ้นถึง 7 เท่า มีการใช้จ่ายใน 117 ประเทศ จาก 166 สกุลเงินที่ให้บริการ และในวันที่ 6 มีนาคม 2562 ลูกค้าจะสามารถออกบัตร TMB All Free ที่มีชื่ออยู่บนบัตรหรือออกบัตรสำรองได้ด้วยตัวเองผ่านแอปพลิเคชัน มีการเพิ่มวงเงินใช้จ่ายสูงสุดให้จุใจถึง 2 ล้านบาท และในช่วงตั้งแต่ 1 มีนาคม – 31 ธันวาคม 2562 ลูกค้านักเดินทางจะได้รับความคุ้มครองจากการเดินทาง (Travel Insurance) ในวงเงิน 1,000,000 บาททันที นอกจากนี้ยังเพิ่มสิทธิประโยชน์ประกันคุ้มครองวงเงินในบัญชีกรณีอุบัติเหตุให้กับลูกค้าที่มีบัญชีและบัตรเดบิต ทีเอ็มบี ออลล์ ฟรี ทุกคนกว่า 3 ล้านบัญชีโดยไม่ต้องจ่ายเบี้ยประกันใดๆ เพิ่มเติม

ลงทุนจัดพอร์ตง่ายกว่าที่คิดด้วย ทีเอ็มบี สมาร์ท พอร์ต (TMB Smart Port)

นางกิดาการ ชัฎสุวรรณ หัวหน้าเจ้าหน้าที่บริหารผลิตภัณฑ์กองทุนรวม ทีเอ็มบี กล่าวถึงสถิติที่พบว่ามีคนไทยเพียง 1 ล้านคนจากประชากรทั้งหมด 70 ล้านคนที่มีเงินเก็บไว้ใช้หลังเกษียณ ซึ่งถือเป็นอัตราที่น้อยมาก โดยสาเหตุที่ทำให้คนไทยมีเงินไม่เพียงพอเพราะไม่รู้ว่าจะเริ่มต้นลงทุนอย่างไร ทีเอ็มบี จึงมองเห็นปัญหาในส่วนนี้และต้องการเข้ามาช่วยให้คนไทยสามารถเข้าถึงการลงทุนได้ง่ายขึ้น สามารถสร้างโอกาสให้ได้รับผลตอบแทนอย่างสม่ำเสมอ โดยมีผู้เชี่ยวชาญเป็นพาร์ทเนอร์จาก บจล.ระดับโลก มาคอยช่วยจัดสัดส่วนการลงทุนให้เหมาะสมมีประสิทธิภาพ ทีเอ็มบี สมาร์ท พอร์ต (TMB Smart Port) เป็นบริการด้านการลงทุนระดับ Private Wealth ที่จะมาช่วยให้คนไทยทุกคนสามารถเข้าถึงบริการจัดพอร์ตได้มากขึ้น โดยมีความร่วมมือระหว่าง TMB และ Amundi บริษัทจัดการกองทุนระดับโลก ซึ่งจะมีการผสมผสานเทคโยโลยีเข้ากับความเชี่ยวชาญด้านการลงทุนทำให้ได้เป็น Total Solution ที่ช่วยจัดสรรการลงทุนให้สอดคล้องกับทุกสถานการณ์ตลาดโดยมีเงินลงทุนเริ่มต้นเพียง 100,000 บาทเท่านั้น

โมบายล์แบงก์กิ้งแอปพลิเคชันเสริมประสบการณ์ให้ง่ายและเร็วยิ่งขึ้นจาก ทีเอ็มบี ทัช (TMB Touch)

นายสหชัย ลิ้มอำไพ เจ้าหน้าที่บริหาร บริหารช่องทางบริการดิจิทัล เผยถึงการพัฒนาการใช้บริการที่หลากหลาย เสริมประสบการณ์การใช้งานที่ดีและมุ่งพัฒนาอย่างต่อเนื่องของ ทีเอ็มบี ทัช (TMB Touch) โดยถือเป็นแบงก์กิ้งแอปพลิเคชันที่มีความปลอดภัยสูง มีการใช้ระบบ Bot เฝ้าระวังระบบตลอด 24 ชั่วโมง เพื่อให้ลูกค้าสามารถเข้าใช้งานได้ทุกที่ ทุกเวลาและแก้ไขเมื่อเกิดปัญหาได้ทันที ตั้งเป้าเพิ่มความเร็วการใช้งานจาก 5 วินาทีเหลือเพียง 2 วินาที พร้อมกับความสามารถในการรองรับลูกค้าที่จะเข้ามาในอนาคตได้มากถึง 3 เท่า ผ่านการออกแบบหน้าจอด้วยหลัก 3 ง่าย คือ รูปแบบเรียบง่าย หาเจอง่าย และใช้งานง่าย พ่วงมาด้วยบริการคะแนนสะสม ทีเอ็มบี ว้าว (TMB WOW) และรางวัลทรงเกียรติจากสมาคมคนตาบอดแห่งประเทศไทย “TAB Digital Inclusive Awards” ที่เป็นเครื่องการันตีถึงความมุ่งมั่นที่ต้องการจะทำให้ผู้ใช้บริการทุกคนได้รับความสะดวกสบายจาก ทีเอ็มบี ทัช (TMB Touch)

ปิดท้ายงานด้วยการตอกย้ำปรัชญาของทีเอ็มบี Make THE Difference นายรูว์ ไฮซ์แมน ประธานเจ้าหน้าที่บริหารลูกค้ารายย่อย ทีเอ็มบี ต้องการสร้างการเปลี่ยนแปลงเพื่อให้คุณภาพชีวิตของทุกคนดีขึ้น โดยได้ศึกษาพฤติกรรมทางการเงินของคนไทยและพบว่าข้อมูลที่น่าสนใจว่า คนไทย 5 ใน 10 คนเท่านั้นที่มีเงินเพียงพอหลังเกษียณ 6 ใน 10 คนยังไม่มีกรรมธรรม์ประกันชีวิต และกว่า 9 ใน 10 คนยังไม่มีการลงทุนเพื่อให้งอกเงยใดๆ ทำให้เห็นว่าคนไทนยังขาดหลักประกันพื้นฐานของตัวเองและลูกค้าก็อาจจะยังไม่ตระหนักถึงสิ่งที่เขาควรมี ดังนั้น ทีเอ็มบี ในฐานะสถาบันทางการเงินที่เกี่ยวข้องกับลูกค้าโดยตรง จึงต้องการที่จะให้กลุ่มลูกค้าที่ยังไม่มีตัวช่วยทางการเงินเข้าถึงผลิตภัณฑ์หรือบริการทางการเงินได้อย่างเต็มรูปแบบ โดยในปี พ.ศ.2561 ที่ผ่านมา ทีเอ็มบี ได้มอบดอกเบี้ยส่วนต่างที่สูงกว่าบัญชีออมทรัพย์ทั่วไปให้ลูกค้ากว่า 2,400 ล้านบาท มอบความคุ้มครองผ่าน ทีเอ็มบี ออลล์ ฟรีแล้ว 625,000 ล้านบาท และ ทีเอ็มบี ทัช ที่ช่วยให้ลูกค้าประหยัดเวลาในการทำธุรกรรมต่างๆ ได้มากถึง 12,500 ปี ทั้งหมดนี้คือสิ่งที่จะยังคงพัฒนาอย่างต่อเนื่องในอนาคตเพื่อตอบโจทย์ความต้องการและทำให้ลูกค้าได้รับสวัสดิภาพทางการเงินอย่างมั่นคง

ศูนย์วิเคราะห์ Customer Insights by TMB Analytics เผยผลการศึกษาพฤติกรรมการซื้อลอตเตอรี่และหวย(ใต้ดิน)คนไทยพบว่า หวยไม่ใช่แค่เรื่องของมวลชน กลุ่มพนักงานประจำและเจ้าของธุรกิจ ที่เป็นแรงขับเคลื่อนของประเทศ กว่า 9 ล้านคน เสพติดหวย ส่วนใหญ่มีครอบครัวมีภาระ ที่ซื้อลอตเตอรี่เพราะหวังรวยทางลัดและอยากเสี่ยงโชค หวยเป็นปัจจัยพื้นฐานแม้เศรษฐกิจไม่ดีก็ยังซื้อ

“1 ใน 4 ของคนไทยซื้อลอตเตอรี่และหวย รวมเป็นเงินกว่า 2.5 แสนล้านบาทต่อปี” พูดง่ายๆคือคนไทยราว 20 ล้านคนซื้อลอตเตอรี่และเล่นหวยเทียบเป็นมูลค่าในแต่ละปีเท่ากับ 3 เท่าของมูลค่าซื้อกองทุน LTF และ RMF หรือมองในมุมของเศรษฐกิจเทียบเท่ากับเม็ดเงินลงทุนโครงการรถไฟความเร็วสูงเชื่อม 3 สนามบินเลยทีเดียว

แล้วทุกวันนี้คนไทยมองการซื้อลอตเตอรี่หรือการเล่นหวยอย่างไร เสียงสะท้อนจากสื่อโซเชียลส่วนใหญ่และผลสำรวจ พบว่าร้อยละ 55 มองหวยเป็นความฝันและความหวังที่ทำให้รวยและมีความเป็นอยู่ที่ดี แต่จาก สถิติชี้ว่าโอกาสที่จะรวยจากการถูกรางวัลนั้นน้อยมากไม่ว่าเป็นลอตเตอรี่หรือหวย โดยคนคาดหวังว่าจะถูกลอตเตอรี่รางวัลที่ 1 มีอยู่ 44% แต่โอกาสถูกจริงเน้นว่าเป็นเพียง 1 ในล้าน ส่วนด้านคนเล่นหวยคาดว่าจะถูก 2-3 ตัวบนล่างมีอยู่ถึง 78% แต่โอกาสถูกจริงคิดเป็น 0.4-2% เท่านั้น

นอกจากนี้ข้อมูลจาก Google Trend ยังชี้ว่าในช่วง 15 ปีที่ผ่านมาคนไทย search คำว่า “เลขเด็ด” ซึ่งเป็นคำที่ฮิตทั่วไทยเพิ่มขึ้นถึงปีละ 18% ขณะที่การ search คำว่า “ฝากเงิน”เพิ่มขึ้นเฉลี่ยเพียงปีละ 9% และกระจุกอยู่แค่หัวเมืองเท่านั้น ซึ่งสอดคล้องกับข่าวที่ได้ยินเสมอว่าถ้ามีเลขเด็ดแพร่สะพัดไปเมื่อไรละก็ ทั่วทั้งประเทศแผงไหนๆ จังหวัดไหนก็ขายหมด และไม่ว่าเศรษฐกิจจะเป็นอย่างไรคนไทยก็ยังคงเสพติดหวยอย่างสม่ำเสมอ บ่งชี้จากในช่วงเศรษฐกิจตกต่ำทั่วโลกในปี 2552 รายจ่ายในการซื้อลอตเตอรี่และหวยของคนไทยอยู่ที่ 340 บาทต่อเดือนหรือคิดเป็น 2.1% ต่อรายได้ทั้งหมด เทียบกับในช่วงที่เศรษฐกิจไทยฟื้นตัวในปี 2560 รายจ่ายในด้านนี้อยู่ที่ 452 บาทต่อเดือน หรือคิดเป็น 2.1% ต่อรายได้ทั้งหมด ซึ่งตอกย้ำความเชื่อที่ว่าหวยเป็นความหวังที่ทำให้รวยและมีชีวิตที่ดีขึ้น แม้ในสถานการณ์ที่รายได้ตกต่ำควรเก็บเงินเพื่อใช้จ่ายในสิ่งที่จำเป็น แต่ก็ยังต้องการเสี่ยงโชคแทงหวย หรือหวยจะมีบทบาทกลายเป็นสินค้าจำเป็นตามหลักเศรษฐศาตร์เข้าไปทุกที

เมื่อเจาะลึกถึงหน้าตาผู้ซื้อลอตเตอรี่หรือหวยเป็นอย่างไร เราพบว่าความเชื่อที่ว่าคนรายได้น้อยเท่านั้นที่เล่นหวย ส่วนคนรวยเล่นหุ้นนั้นไม่จริง จากสถิติและผลสำรวจพบว่า คนไทยไม่ว่าจะรายได้มากหรือน้อยก็เล่นหวยทั้งนั้น โดยกลุ่มคนที่มีรายได้สูงกว่า 15,000 บาทต่อเดือน มีการซื้อลอตเตอรี่และหวยเฉลี่ยต่อเดือนอยู่ที่ 680 บาท คิดเป็น 1.2% ของรายได้ ซึ่งมากกว่ากลุ่มคนที่มีรายได้น้อยกว่า 15,000 บาทต่อเดือนที่เฉลี่ยอยู่ที่ 350 บาท คิดเป็น 2.2% ของรายได้

และไม่ว่าจะอายุมากหรือน้อย ก็เล่นหวยทั้งนั้น แต่หนักไปที่คนวัยสร้างครอบครัว ส่วนใหญ่เป็นมนุษย์เงินเดือนและเจ้าของกิจการ แถมเริ่มเล่นหวยตั้งแต่อายุยังน้อย จากสถิติและผลสำรวจชี้ว่า กลุ่มคนวัยสร้างครอบครัว (อายุ 35-55 ปี) หรือมีภาระรับผิดชอบเยอะ เป็นกลุ่มที่ซื้อลอตเตอรี่และเล่นหวยหนักที่สุดเฉลี่ยเดือนละ 500 บาท มากกว่าวัยทำงานและวัยเกษียณที่เฉลี่ยต่อเดือนราว 400 บาท โดยส่วนใหญ่เป็นมนุษย์เงินเดือนและเจ้าของกิจการ อย่างไรก็ตาม สถิติและผลสำรวจยังชี้ถึงประเด็นที่น่าตกใจว่า 10% ของจำนวนนักเรียนและนักศึกษาเล่นหวย โดยซื้อหวยต่อเดือนเฉลี่ยประมาณ 187 บาท เรียกว่าเริ่มเล่นหวยกันตั้งแต่ยังไม่มีรายได้ สาเหตุที่ซื้อเพราะมีแรงจูงใจมาจากผู้ปกครองและคนรอบข้าง และสื่อโซเชียล

ทุกวันนี้มนุษย์เงินเดือนและเจ้าของธุรกิจเสพติดการเล่นหวยอยู่ในระดับใด? ที่เราเซอร์ไพรส์คือ 50% ของมนุษย์เงินเดือนและเจ้าของธุรกิจ หรือประมาณ 12 ล้านคนเล่นหวย โดยหากแบ่งออกเป็น 3 กลุ่มตามลักษณะการเล่นหวย เราพบว่า 26% “เล่นขำๆ” คือ เล่นสนุกไม่จริงจัง มีความสุขจากการได้หวังเงินรางวัล 63% “ชอบหวย” เพราะชอบลุ้นหรือเสี่ยงโชค มีความสุขจากการได้หวังเงินรางวัล และที่น่าสนใจคือ 11% “ติดหวย” ชอบลุ้นหรือเสี่ยงโชค มองว่ามูลค่าของเงินรางวัลสูงยังไงก็คุ้มกับเงินที่ซื้อหวย จึงซื้อแบบไม่ได้คิด ทั้งนี้เราอาจสรุปได้ว่า มนุษย์เงินเดือนและเจ้าของธุรกิจส่วนใหญ่ หรือราว 9 ล้านคน ชอบลุ้นรางวัลไปจนถึงเสี่ยงโชคเพื่อรวยขึ้น

เมื่อเจาะลึกถึงพฤติกรรมการซื้อหวยของกลุ่มคน “ชอบหวย” พบว่ากว่า 80% ซื้ออย่างน้อยเดือนละครั้ง เฉลี่ยเดือนละ 420 บาท และซื้อเพิ่มขึ้นจากครั้งแรกของการเล่นหวยราว 18% ยิ่งไปกว่านั้น เราพบว่า กลุ่มคน “ติดหวย” จะซื้อทุกงวด หรือ 24 ครั้งต่อปี จ่ายค่าหวยมากกว่ากลุ่ม “ชอบหวย”ถึงสองเท่า แถมยังซื้อเพิ่มขึ้นจากครั้งแรกถึง 26% ทั้งนี้หากกลุ่มคนเหล่านี้ซื้อหวยต่อเนื่อง 50 ปี สิ่งที่พวกเขาเสียไปเทียบเท่าได้กับ รถยนต์ City Car หรือบ้านถึง 1 หลัง เลยทีเดียว สะท้อนให้เห็นว่า หวย คือความฝันที่แลกด้วยเงินล้านของคนไทยจริงๆ

นอกจากนี้เราได้เจาะลึกไปถึงสาเหตุของพฤติกรรม โดยพบว่า ทั้งคน “ชอบหวย” และคน “ติดหวย” มองเงินที่ซื้อหวยเป็นค่าใช้จ่ายที่ต้องมี เพราะชอบเสี่ยงโชค แต่ต่างกันตรงที่ คน “ชอบหวย” มีการวางแผนทางการเงิน โดยกันเงินเพื่อซื้อหวย ในขณะที่คน “ติดหวย” ซื้อหวยแบบไม่ได้คิด คือ หากได้เงินมาก็ใช้ซื้อหวยทันที และอาจยอมลดเงินซื้อหวยส่วนหนึ่งเท่านั้น และเพื่อทำความเข้าใจมากขึ้น เราพบว่า คน “ติดหวย” จะนำเงิน(ถ้าถูกรางวัล) จ่ายหนี้ ต่างจากคน “ชอบหวย” ที่เก็บไว้ใช้ในยามจำเป็น และให้ครอบครัว จึงเป็นข้อยืนยันว่า หวยคือความหวังที่ช่วยปลดล็อดให้มีความเป็นอยู่ที่ดี

อย่างไรก็ตาม จากผลสำรวจสัดส่วนในการออมเงิน คน “ชอบหวย” ส่วนใหญ่ราว 66% มีเงินออมเฉลี่ยมากกว่า 5,000 บาท ขณะที่เงินออมเฉลี่ยต่อเดือนของคน “ติดหวย” นั้นส่วนใหญ่น้อยกว่า 5,000 บาท

โดยสรุปแล้ว มนุษย์เงินเดือนและเจ้าของธุรกิจ ที่ “ชอบหวย” และ “ติดหวย” หากนำเงินเหล่านี้ไปออมเพิ่มขึ้น หรือลงทุนในทางเลือกอื่น ที่มีผลตอบแทนและความเสี่ยงอยู่ในระดับที่ยอมรับได้ มีการเผยแพร่ข้อมูลข่าวสารอย่างทั่วถึง โปร่งใส รวมถึงการมีผู้เชี่ยวชาญให้คำแนะนำ จะทำให้มีรายรับเพิ่มขึ้น และอาจนำไปใช้จ่ายสิ่งจำเป็น เช่น ประกันสุขภาพ รถยนต์ หรือ บ้าน ได้โดยไม่ต้องหวังลุ้นเสี่ยงโชคทุกวันที่ 1 และ 16 ของแต่ละเดือนอีกต่อไป ¾

“ศูนย์ Customer Insights by TMB Analytics เป็นศูนย์วิเคราะห์มุมมองใหม่ๆ ด้านการพฤติกรรมทางการเงิน เพื่อสร้างการตระหนักรับรู้ ความเข้าใจ เพื่อนำไปสู่การวางแผนการเงินส่วนบุคคลให้เหมาะสมยิ่งขึ้น” นำเสนอผลการศึกษาวิเคราะห์สถานการณ์ทางการเงินของคนไทยตลอดเส้นทางทั้งการออม การใช้จ่าย การลงทุน ตลอดจนการป้องกันความเสี่ยง ซึ่งสามารถสะท้อนอะไรหลายๆ อย่างเกี่ยวกับพฤติกรรมการใช้ชีวิต รวมถึงปัจจัยต่างๆ ที่มีผลต่อพฤติกรรมในด้านต่างๆ

ตลาดทุนและตลาดเงินของไทยในช่วงครึ่งหลังของปีต้องเผชิญความผันผวนที่เพิ่มขึ้นจากเงินทุนที่เคลื่อนย้ายอย่างรวดเร็ว โดยเฉพาะอย่างยิ่ง การไหลออกของเงินทุนจากต่างประเทศ จากความกังวลเกี่ยวกับสงครามการค้า และสภาพคล่องที่ลดลงจากการใช้นโยบายการเงินที่ตึงตัวขึ้นของสหรัฐฯ ที่อาจส่งผลให้ต้นทุนการกู้ยืมและความผันผวนของค่าเงินบาทเพิ่มสูงขึ้น นักลงทุนและผู้ประกอบการจึงควรเตรียมรับมือ

หลังจากวิกฤติการเงินปี 2008 ธนาคารกลางใหญ่ๆ ทั่วโลกเลือกใช้นโยบายการเงินที่ผ่อนคลายโดยการลดดอกเบี้ยนโยบายจนอยู่ในระดับต่ำสุดเป็นประวัติการณ์ และอัดฉีดสภาพคล่องผ่านโปรแกรม QE ทำให้เกิดสภาวะสภาพคล่องล้นตลาด นักลงทุนจึงเลือกที่จะเอาเงินไปลงในสินทรัพย์ที่ความเสี่ยงสูงขึ้นเพื่อให้ได้ผลตอบแทนที่สูงขึ้น เกิดเป็นพฤติกรรม Search for Yields ทำให้มีเงินทุนจำนวนมากไหลเข้ามาในตลาดเกิดใหม่ ทั้งในพันธบัตรรัฐบาล ตราสารหนี้ที่ออกโดยภาคเอกชน และตลาดหุ้น ทำให้ spread ของหุ้นกู้เอกชนลดลง ในขณะที่ตลาดหุ้นปรับตัวสูงขึ้น โดย spread ของหุ้นกู้ BBB rating ของไทยลดต่ำลง จากที่ระดับกว่า 300bps ก่อนที่จะมีมาตรการ QE ในปี 2009 ลงมาอยู่ที่ระดับ 170bps หลังเฟดยกเลิกมาตรการ QE ในปี 2014 ในขณะที่ SET Index ก็ปรับเพิ่มขึ้นจาก 500 จุด ไปเป็น 1600 จุด

ดังนั้น ตอนนี้ธนาคารกลางที่เคยเป็นคนเพิ่มสภาพคล่องให้ระบบ กลายเป็นคนที่ดูดสภาพคล่องของระบบออกไป โดยการยกเลิกการทำ QE และเริ่มลดขนาดงบดุล ประกอบกับการขึ้นดอกเบี้ยของเฟดที่ทำให้สินทรัพย์ของสหรัฐฯน่าดึงดูดมากขึ้น ทำให้ที่ผ่านมามีเงินทุนไหลออกจากตลาดเกิดใหม่ค่อนข้างรุนแรง โดยเฉพาะประเทศที่พื้นฐานทางเศรษฐกิจด้านต่างประเทศยังไม่แข็งแกร่ง เช่น เงินสำรองระหว่างประเทศต่ำ ในขณะที่ขาดดุลบัญชีเดินสะพัด อย่างเช่น อาร์เจนตินา บราซิล ตุรกี และอินโดนีเซีย ทำให้ค่าเงินอ่อนลงไปตั้งแต่6% ถึง กว่า 30% จากเงินทุนที่ไหลออกรุนแรง จนทำให้ประเทศเหล่านี้ ต้องปรับขึ้นดอกเบี้ยนโยบายเพื่อลดความกดดันจากค่าเงินที่อ่อนค่าจากเงินทุนไหลออกและเงินเฟ้อที่ทยอยปรับขึ้น

นอกจากจะได้รับผลกระทบจากนโยบายการเงินที่ตึงตัวขึ้นของเฟดแล้ว ตลาดเกิดใหม่เหล่านี้ก็ยังถูกกระทบจากความกังวลเกี่ยวกับสงครามการค้าระหว่างสหรัฐฯและจีน แม้ผลกระทบต่อภาคเศรษฐกิจจริงยังไม่ชัดเจนก็ตาม โดยหลังจาก Trump เริ่มประกาศสงครามการค้ากับจีนตั้งแต่วันที่ 23 มีนาคม 2561 มีเงินไหลออกจากตลาดหุ้นเอเชีย (ไม่รวมญี่ปุ่น) ค่อนข้างรุนแรง จนค่าเงินในตลาดเอเชียอ่อนค่าลงโดยเฉลี่ยกว่า 5%

สำหรับประเทศไทย แม้จะมีเสถียรภาพด้านต่างประเทศที่ดี เงินสำรองระหว่างประเทศอยู่ในระดับสูง และเกินดุลบัญชีเดินสะพัด ประกอบกับการขยายตัวทางเศรษฐกิจอยู่ในเกณฑ์ดี ทำให้เงินทุนยังไม่ไหลออกรุนแรงเมื่อเทียบกับตลาดเกิดใหม่อื่นๆ แต่หากนับจากช่วงต้นปีนี้ ตลาดทุนและตลาดเงินไทยก็มีเงินไหลออกสุทธิรวมกันแล้วกว่า 8 หมื่นล้านบาท เทียบกับช่วงเวลาเดียวกันของปี 2016 และ ปี 2017 ที่มีเงินทุนต่างชาติไหลเข้าสุทธิกว่า 2.8 แสนล้านบาทโดยเฉลี่ยต่อปี ที่ประเทศไทยมีเงินทุนต่างชาติไหลเข้าสุทธิมาโดยตลอด ทำให้ค่าเงินบาทผันผวนมาก โดยตั้งแต่ช่วงต้นปีจนถึงตอนนี้ เคลื่อนไหวอยู่ในกรอบ 31.10 ถึง 33.50 บาทต่อดอลลาร์สหรัฐ และอ่อนค่าจากต้นปีแล้วกว่า 2.2%

ความผันผวนในตลาดทุนและตลาดเงินจึงเป็นสิ่งที่หลีกเลี่ยงไม่ได้ โดยเฉพาะอย่างยิ่งหากเฟดขึ้นดอกเบี้ยได้เร็วกว่าที่ตลาดมอง จากตลาดแรงงานที่ร้อนแรงขึ้น เมื่อความต้องการแรงงาน 6.7 ล้านตำแหน่งสูงกว่าจำนวนคนว่างงาน 6.1 ล้านคน กดดันให้เงินเฟ้อสูงขึ้นเร็วกว่าที่ตลาดคาด ซึ่งอาจทำให้เกิด market correction รุนแรง เงินทุนไหลออก มูลค่าสินทรัพย์ลดลง ซึ่งจะส่งผลให้ต้นทุนการเงินเพิ่มสูงขึ้นอย่างรวดเร็ว และอัตราแลกเปลี่ยนผันผวนมาก ดังนั้นทั้งนักลงทุนและผู้ประกอบการ จึงควรเตรียมป้องกันความเสี่ยงในอนาคต ไว้ด้วย