Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

เพลง “ปณิธาน ธ.ก.ส.” สะท้อนแนวคิดและวิธีปฏิบัติงานของ ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธ.ก.ส.) ไว้อย่างชัดเจน ด้วยพลังของพนักงานกว่า 23,000 คน ทั้งในสำนักงานใหญ่และที่ประจำอยู่ตามสาขาทั่วประเทศ 1,275 สาขา ทำหน้าที่สถาบันการเงินเพื่อเกษตรกรให้กับผู้คนในชนบทรวมถึงสมาชิกสหกรณ์การเกษตรรวมกว่า 6 ล้านครัวเรือน ทั้งการรับฝากเงิน สินเชื่อ และยังทำหน้าที่สนองนโยบายรัฐบาลในโครงการช่วยเหลือประชาชนต่างๆ อีกจำนวนมาก ช่วยให้ภาคชนบทของไทยสามารถเข้าถึงการเงินในระบบ เพื่อให้เกษตรกรไทย ลืมตาอ้าปากได้อย่างแท้จริง

อภิรมย์ สุขประเสริฐ ผู้จัดการธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร ที่เพิ่งเข้ารับตำแหน่งเมื่อเดือนพฤษภาคมที่ผ่านมา เอ็มดีคนใหม่คนนี้ผ่านงานใน ธ.ก.ส. เริ่มจากอยู่ที่สำนักงานใหญ่ ออกไปประจำสาขา และกลับมาเพื่อดำรงตำแหน่งผู้บริหารระดับสูงที่สำนักงานใหญ่ จึงมีประสบการณ์ความเข้าใจในวิถีการทำงานของคน ธ.ก.ส. และ ความต้องการของลูกค้า ได้เป็นอย่างดี

แม้จะเป็นธนาคารที่มีฐานลูกค้าใหญ่อยู่ในต่างจังหวัด อภิรมย์มองว่าสาขาในเมืองก็มีความสำคัญเพื่อเป็นแหล่งระดมทุนให้กับธนาคารผ่านบัญชีเงินฝากประเภทต่างๆ ซึ่ง ธ.ก.ส. สามารถนำเงินเหล่านี้ไปปล่อยกู้เพิ่มขีดความสามารถในการแข่งขันให้กับคนในภาคเกษตรและภาคชนบทของประเทศไทย

ผู้จัดการ ธ.ก.ส. ชาวเชียงใหม่ ผู้มาจากครอบครัวเกษตรกร บอกเล่าแนวคิดการบริหารจัดการธนาคารเพื่อช่วยเหลือภาคชนบทและเกษตรกรไทยให้มีคุณภาพชีวิตที่ดีขึ้น เชื่อมโยงภาครัฐและเอกชนในการพัฒนาชนบทของประเทศไทย โดยมี ธ.ก.ส.เป็นตัวประสานผ่านกลยุทธ์และกลไกที่ ธ.ก.ส. มีอยู่

ธนาคารเพื่อการพัฒนา

ธ.ก.ส. เปิดดำเนินงานมา 50 ปี มีทุนดำเนินงานที่เป็นส่วนของเจ้าของประมาณ 120,000 ล้านบาท โดยมีรัฐบาลถือหุ้นประมาณ 56,000 ล้านบาท หรือคิดเป็นกว่าร้อยละ 99% มีเงินรับฝากกว่า 1.4 ล้านล้านบาท วันนี้จึงเป็นโอกาสดีของ ธ.ก.ส.ที่จะได้สื่อสารบทบาทและภารกิจของธนาคารให้ประชาชนทั่วไปได้รับรู้รับทราบ โดย เรื่องแรก ธ.ก.ส. เป็นธนาคารของรัฐบาล ที่สามารถให้บริการทางการเงินได้เทียบเท่าธนาคารพาณิชย์ทั่วไป ซึ่งประชาชนส่วนใหญ่เริ่มรับรู้บ้างแล้ว แต่ผมคิดว่าการรับรู้ยังไม่ทั่วถึง โดยเฉพาะกลุ่มคนที่อาศัยอยู่ในเขตเมือง จึงอยากให้คนในเมืองได้รู้จัก ธ.ก.ส.มากยิ่งขึ้น เราต้องการให้คนในเมืองช่วยธนาคารระดมทุนต่อเนื่อง และเข้าใจในภารกิจของ ธ.ก.ส.มากยิ่งขึ้น ซึ่งธ.ก.ส.ได้ปรับบทบาทเป็นธนาคารพัฒนาชนบท เป็นกลไกสำคัญของรัฐบาลในการพัฒนาเศรษฐกิจฐานราก ควบคู่กับการให้บริการทางการเงินแก่เกษตรกรและประชาชนทั่วไป

ธ.ก.ส.เป็นธนาคารของรัฐ แหล่งที่มาของเงินทุนสำคัญมาจากเงินรับฝากของเกษตรกรและประชาชนทั่วไป เพื่อนำไปอำนวยสินเชื่อให้แก่เกษตรกรลูกค้า ดังนั้น ธ.ก.ส.จึงต้องสร้างความเชื่อมั่นให้กับผู้ที่นำเงินมาฝากไว้กับธนาคาร โดยเฉพาะด้านการบัญชีของ ธ.ก.ส. เราพยายามดำเนินการทุกมาตรฐานที่หน่วยงานกำกับต้องการอย่างเข้มข้น เรื่องที่สอง ธ.ก.ส.มีบทบาทหน้าที่ในการสนับสนุนสินเชื่อให้แก่เกษตรกรลูกค้ารายย่อย และสถาบันเกษตรกร เราให้สินเชื่อใน รูปแบบ supervise credit ซึ่งเป็นการให้สินเชื่อรายย่อยควบคู่กับการให้ความรู้และคำแนะนำไปพร้อมๆ กัน เรื่องที่สาม บทบาทในการเป็นกลไกสำคัญในการช่วยเหลือเกษตรกรของรัฐบาล อาทิ การสนับสนุนมาตรการของรัฐบาลในการโอนเงินเข้าบัญชีเงินฝากของเกษตรกร การสนับสนุนสินเชื่อตามมาตรการต่างๆ โดยหลักเกณฑ์ลดหย่อน ซึ่งในรอบปีที่ผ่านมา ธ.ก.ส.ได้ดำเนินโครงการของรัฐบาลรวม 9 มาตรการ 38 โครงการ คิดเป็นมูลค่าเกือบ 800,000 ล้านบาท ทั้งหมดนี้เป็นหน้าที่ของ ธ.ก.ส. ซึ่งต้องทำให้เกิดความสมดุลในภารกิจที่มีความแตกต่างกัน

Baac Financial Landscape

ปัจจุบันเราวางบทบาท ธ.ก.ส. เป็น “ธนาคารพัฒนาชนบท” (Rural Development Bank) จึงได้มีส่วนงานฝ่ายพัฒนาลูกค้าและชนบท คิดว่าธนาคารอื่นๆ คงไม่มี ภารกิจสำคัญคือการให้ความรู้กับลูกค้า ซึ่งทำมาอย่างต่อเนื่อง สำหรับสถานการณ์ความท้าทายด้านการเปลี่ยนแปลงของเทคโนโลยีทางการเงิน หรือ Fintech ส่งผลกระทบทำให้ธนาคารหลายแห่งทยอยปิดสาขา ผมมองว่า ธนาคารที่มีภารกิจแบบ ธ.ก.ส. คงไม่มีการปิดสาขา เพราะว่าเรายังจำเป็นที่ต้องมีสาขาที่ตั้งอยู่ใกล้ลูกค้ามากที่สุด เรายังต้องการให้พนักงานของเราซึ่งมีความใกล้ชิดกับลูกค้าออกไปพบกับลูกค้า อีกทั้งสังคมชนบทยังต้องการความสัมพันธ์ที่ดี บางจุดที่จำเป็นจะให้มี เครือข่ายการเงินชุมชน หรือ Banking Agent ช่วยทำงานบางอย่างแทนธนาคาร ถือเป็นความท้าทายอย่างมาก ถามว่าเราจะไปตรงไหน ผมมองว่า วันนี้ Financial Landscape มีการเปลี่ยนแปลงอย่างมาก ทางสภาพัฒน์ฯ และกระทรวงการคลัง ต่างมีเป้าหมายท่ีจะให้มีการกระจายอำนาจให้ชุมชนบริหารจัดการกันเอง ซึ่งก็สอดคล้องกับทิศทางการดำเนินงานของ ธ.ก.ส.

เป้าหมายต่อไปในระยะยาวเราจะก้าวสู่การเป็น Sustainable Bank คงใช้เวลาน่าจะอีกสักไม่เกิน 10 ปี แต่ภายในแผน 4 ปีนี้ ธ.ก.ส.ได้เสนอแผนต่อกระทรวงคลังว่า เราจะเปลี่ยนผ่านจาก Rural Development Bank เพื่อก้าวสู่การเป็น Rural Universal Bank คือ สถาบันการเงินที่เป็นศูนย์กลางทางการเงินภาคเกษตรและภาคชนบททั้งหมด มีผลิตภัณฑ์ทางการเงินเพื่อตอบสนองความต้องการของคนในชนบท เพราะในชนบท ประกอบด้วย เกษตรกร วิสาหกิจชุมชน กองทุนหมู่บ้าน สหกรณ์การเกษตร เป็นต้น ในแต่ละกลุ่มก็จะมีกฎหมายรองรับที่ชัดเจน ซึ่งอยู่ระหว่างดำเนินการของทางภาครัฐ อาทิ กองทุนหมู่บ้านก็มีกฎหมายรองรับแล้ว แต่ในเรื่องการยกระดับกองทุนหมู่บ้านเป็นสถาบันการเงินชุมชนนั้นยังไม่มี ก็จะมีการออกกฎหมายตามมาคือ พ.ร.บ.สถาบันการเงินชุมชนมารองรับ สถาบันการเงินชุมชนก็ต้องมีกฎระเบียบกำกับควบคุม ภารกิจที่ ธ.ก.ส.จะได้รับมอบหมายตามกฎหมายใหม่ให้เราเป็น Semi Regulator ให้กับสถาบันการเงินชุมชน เราต้องกำกับดูแล เพราะถ้าสถาบันการเงินชุมชนล้มก็จะเป็นเหมือนโดมิโน ภารกิจนี้ยิ่งใหญ่มาก คาดว่าภายใน 4 ปีต้องรีบดำเนินการให้แล้วเสร็จ ถือเป็น Financial Landscape ที่ธนาคารแห่งประเทศไทย (ธปท.) กำหนด ไว้ชัดเจน ว่าต้องการจะกระจายอำนาจให้ชุมชนบริหารจัดการกันเองให้มากยิ่งขึ้น นอกจากนี้ จะมีการออกกฎหมายสำหรับวิสาหกิจชุมชนรองรับบทบาทการเป็น Social Enterprise หรือ กิจการเพื่อสังคม ดังนั้นภายใน 4 ปี เราจะไปดูแลทั้งหมด ตั้งแต่เกษตรกรรายคน และสถาบันเกษตรกรทั้งหมด ดังนั้น หากเราอยากเป็นศูนย์กลางทางการเงิน เราต้องมีผลิตภัณฑ์รองรับเพื่อตอบโจทย์ในแต่ละกลุ่มในภาคชนบทให้ได้ คิดว่าจะแล้วเสร็จภายใน 4 ปี

ปี 2560 นี้ เรากำลังจะเปิดตัว Mobile Phone Banking ใช้ชื่อว่า “ธ.ก.ส. A-Mobile” และจะเปิดบริการให้ลูกค้าได้ใช้บริการภายในปีนี้ โดยแบ่งเป็น 2 เฟส เพราะเราคิดว่าเรื่องนี้ต้องให้ความรู้กับลูกค้า ซึ่งลูกค้าเรามากกว่า 80 เปอร์เซ็นต์มีสมาร์ทโฟน แต่เขายังต้องการความรู้และความมั่นใจในบริการใหม่นี้ โดยวัตถุประสงค์ข้อแรกเราต้องการไปเพิ่มขีดความสามารถของลูกค้า ตั้งแต่เรื่องการตัดสินใจ ซึ่งเป็นหนึ่งในคุณสมบัติของเกษตรกรรม 4.0 คือ มีการใช้เทคโนโลยี นวัตกรรม มีการบริหารจัดการดี และมีเครือข่าย เพราะฉะนั้นโมบายแบ็งค์กิ้งของ ธ.ก.ส.จะมีความแตกต่างจากสถาบันการเงินอื่นๆ โดยในเฟสแรกจะเปิดให้บริการข้อมูลราคาสินค้าเกษตร เราพยายามจะ customize เลยว่า ลูกค้าที่ปลูกข้าวอยู่จังหวัดร้อยเอ็ด ราคาข้าวของจังหวัดร้อยเอ็ดในรัศมี 100 กิโลเมตร ที่ไหนรับซื้อข้าวบ้างและรับซื้อราคาเท่าไร มีข้อมูลพยากรณ์อากาศ ข้อมูลความรู้เรื่องการแก้ไขและป้องกันโรคแมลงศัตรูพืช ตลอดจนความรู้ทางการเงินและเทคโนโลยี เราจะให้ความรู้ต่างๆ นี้กับลูกค้าก่อน รวมถึงข้อมูลทางการเงิน อาทิ ยอดหนี้คงเหลือ ยอดเงินฝาก ก็จะสามารถดูผ่านมือถือได้ แต่ธนาคารยังไม่อนุญาตให้ทำธุรกรรมโอนเงิน สำหรับการโอนเงินจะเป็นเฟสสอง เพื่อให้เกษตรกรลูกค้าได้ทดลองก่อน ให้มีความพร้อมและเชื่อมั่นในระบบความปลอดภัยก่อน เพราะเรามีบัญชีเงินกู้และเงินฝากรวมทั้งหมดกว่า 60 ล้านบัญชี ถ้าหากเราให้ลูกค้ายังไม่มีความพร้อม มาสมัครใช้บริการพร้อมกันทั้งหมดเราคงจะดูแลไม่ไหว ผมเชื่อมั่นอย่างมากในเทคโนโลยีและระบบความปลอดภัยของโมบายแบ็งค์กิ้งของเรา ต่อไปลูกค้าไม่ต้องไปอัพเดทบุ๊ค แต่ปัจจุบันลูกค้าก็ยังต้องการบุ๊คแบงค์อยู่ เรื่องนี้ต้องทำอย่างค่อยเป็นค่อยไป สำหรับสาขาของ ธ.ก.ส.ในเมืองที่มีศักยภาพ ก็จะปรับรูปแบบให้มีความแตกต่าง ปีนี้คิดว่าจะปรับรูปแบบเป็น Premium Outlet Branches สัก 9 แห่ง เพื่อเพิ่มช่องทางให้ลูกค้านำสินค้ามาวางจำหน่ายที่สาขาของ ธ.ก.ส. ได้ โดยเฉพาะอย่างยิ่งสาขาในเขตกรุงเทพ พอโมบายแบงค์กิ้งของเราเปิดตัว ลูกค้าเงินฝากที่มีความพร้อมปรับตัวได้ก็จะไม่มาที่แบงค์แล้ว ลูกค้าที่จะมาติดต่อที่แบงค์ลดลงไปเรื่อยๆ ดังนั้นเราจะปรับปรุงสาขาที่มีทำเลดี เช่น สาขาในอำเภอเมือง สาขาในกรุงเทพ เราก็จะต้องช่วยลูกค้าขายของ เน้นสินค้าที่เป็นพรีเมียมทั้งหลาย รวมถึงการช่วยให้ลูกค้าขายสินค้าผ่านทางอีคอมเมิร์ชอีกด้วย ปีนี้จะทดลองภาคละหนึ่งแห่ง ตามฝ่ายกิจการสาขาที่เราแบ่งเป็น 9 ภาค สาขาในกรุงเทพหลายที่ที่มีศักยภาพก็จะปรับสาขาให้เป็นจุดแสดงและจำหน่ายสินค้า Premium ของลูกค้า SMEs ซึ่งเราเริ่มดำเนินการที่สาขาบางเขนแล้ว รวมถึงการยกระดับสาขาให้เป็นศูนย์ให้คำปรึกษาและฝึกอบรม เราจะปรับบทบาทของพนักงานเป็นที่ปรึกษาทางการเงิน ซึ่งจำเป็นต้องพูดคุยกับลูกค้าเพิ่มขึ้น มีการฝึกอบรมทางด้านการเงินและทางอาชีพด้วย

กลยุทธ์ 3C และ 3S

ผู้จัดการ ธ.ก.ส. วางกลยุทธ์การบริหารงานองค์กร และจัดแบ่งลูกค้าไว้ว่า เรามีนโยบาย 3 C

1. Customer Centric ดูแลลูกค้าเชิงรุก เพราะลูกค้าแต่ละกลุ่มมีปัญหาที่แตกต่างกัน

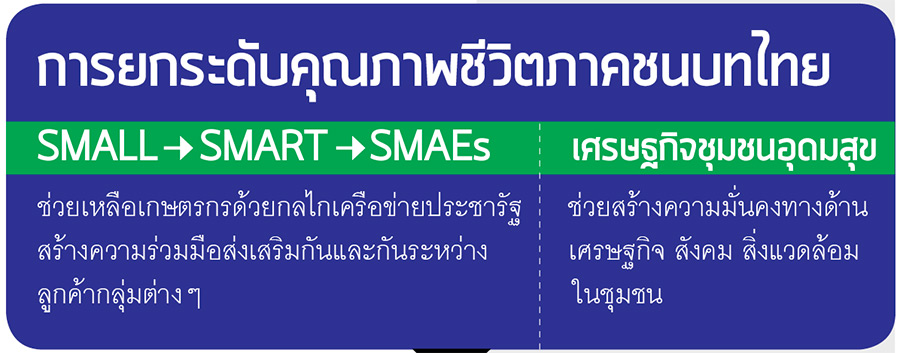

2. Community Based ทำงานกับชุมชนแบบบูรณาการ เราทำงานกับชุมชนตั้งแต่ปี 2539 โดยน้อมนำหลักปรัชญาของเศรษฐกิจพอเพียงมาประยุกต์ใช้ ตอนนี้เรามีชุมชนต้นแบบเศรษฐกิจพอเพียง 8,064 ชุมชน เราจะยกระดับชุมชนเหล่านี้สัก 10 เปอร์เซ็นต์ โดยเราจะเลือกชุมชนเหล่านี้มาทำงานแบบบูรณาการตามศักยภาพ ภายใต้กรอบการทำงานที่เราเรียกว่าเป็น “เศรษฐกิจชุมชนอุดมสุข” ให้มีการสร้างกิจกรรมทางเศรษฐกิจในชุมชนเหล่านั้นด้วย

3. Competitiveness การเพิ่มขีดความสามารถขององค์กร โดยการนำเทคโนโลยีสารสนเทศที่ทันสมัยมาเพิ่มประสิทธิภาพการดำเนินงาน ใช้ระบบไอทีเข้ามาช่วยลดต้นทุน เพื่อเพิ่มประสิทธิ-ภาพการให้บริการลูกค้าให้ดียิ่งขึ้น

เรื่องแรก Customer Centric เราแบ่งลูกค้าออกเป็น 3 กลุ่ม หรือ 3 S

• Small คือ เกษตรกรรายย่อย และอาจมีปัญหาหนี้สินนอกระบบ เราต้องเข้าไปช่วยเหลือ โดยการออกผลิตภัณฑ์สินเชื่อเพื่อแก้ไขและป้องกันปัญหาหนี้นอกระบบ และมีเป้าหมายที่จะยกระดับเกษตรกรกลุ่มนี้ให้เป็น Smart Farmer

• Smart เป็นกลุ่มเกษตรกรที่มีการผลิตแบบดั้งเดิม ซึ่งเป็นลูกค้าของเราส่วนใหญ่ เราต้องการยกระดับกลุ่มนี้ให้เป็น Smart Farmer เราจะสนับสนุนการเพิ่มประสิทธิภาพการผลิต กับปรับเปลี่ยนให้เขาไปปลูกพืชอื่นที่มีโอกาสทางการตลาด เกษตรกรลูกค้าที่มีอายุมาก เราก็มีโครงการทายาทเกษตรกร เพื่อชักชวนคนรุ่นใหม่กลับมาทำภาคเกษตรทดแทนพ่อแม่เขา ซึ่งสอดคล้องกับนโยบาย เกษตร 4.0 ของรัฐบาล มีการใช้เทคโนโลยีนวัตกรรม เชื่อมโยงเป็นเครือข่าย เราก็จะใช้เครื่องมือทางการเงินช่วยเหลือลูกค้า

• SMAEs เอสเอ็มอีเกษตร หรือผู้ประกอบการเกษตร เป็นกลุ่มที่อยู่บนยอดปิรามิด เอสเอ็มอีเกษตร เป็น 1 ใน 5 นโยบายกระตุ้นเศรษฐกิจฐานรากของรัฐบาล ปีที่แล้วเราเสนอรัฐบาลว่าเราจะทำโครงการ 1 ตำบล 1 เอสเอ็มอีเกษตร เพื่อสร้างความยั่งยืนของภาคเกษตรไทย เจตนาคือต้องการให้เขาพัฒนา จาก Small เป็น Smart และไปเป็น SMAEs หรือผู้ประกอบการแล้ว ต้องทำตลาดพัฒนาผลิตภัณฑ์ให้ตรงกับความต้องการผู้บริโภค ปีที่แล้วเราทำได้ 45,000 ราย ซึ่งบางตำบลมีมากกว่า 1 ราย ในปีนี้ก็จะทำต่อไป

กลุ่มนี้มีลูกค้าเป้าหมาย 4 กลุ่มใหญ่ ได้แก่ เกษตรกรรายบุคคล วิสาหกิจชุมชน สหกรณ์การเกษตร และบริษัทชุมชน ปีนี้ก็จะใช้เอสเอ็มอีเป็นยุทธศาสตร์สำคัญในการช่วยเหลือลูกค้า โดยให้เอสเอ็มอีเป็นหัวขบวนในการเปลี่ยนแปลงภาคเกษตรและชนบท คือ ช่วยเหลือด้านการตลาดให้กับลูกค้า อย่างเช่นในพื้นที่ที่เกษตรกรลูกค้าต้องการปรับเปลี่ยนการผลิต ถามว่าผลิตแล้วไปขายที่ไหน เราจะให้เอสเอ็มอีเกษตรเป็นตลาดภายใน โดยเราพยายามหาเอสเอ็มอีที่เป็นหัวขบวนเพื่อช่วยเกษตรกรรายย่อย ปีที่แล้วมีเอสเอ็มอีเกษตรกว่า 2,400 ราย ที่สามารถรับซื้อผลผลิตต่างๆ ของเกษตรกรรายย่อย โดยเฉพาะอย่างยิ่งเอสเอ็มอีเกษตรที่เป็นสหกรณ์การเกษตร สามารถรับซื้อผลผลิต ข้าว อ้อย มันสำปะหลัง เป็นต้น

SMALL -> SMART -> SMAEs

ตัวอย่างการทำงานร่วมกันกับภาคประชารัฐ ในโครงการจัดการข้าวเพื่อยกระดับรายได้ชาวนาอย่างยั่งยืนผ่านระบบสหกรณ์ จังหวัดนครสวรรค์ เราเรียกว่า “นครสวรรค์โมเดล” โดยมีสหกรณ์การเกษตรเพื่อการตลาดลูกค้า ธ.ก.ส.(สกต.) จังหวัดนครสวรรค์เป็นหัวขบวน เกษตรกรผู้ปลูกข้าวจะได้ผลตอบแทนจากการขายข้าว 3 ครั้ง ได้แก่ ครั้งที่หนึ่ง เกษตรกรมีรายได้จากการขายข้าวให้แก่ สกต.ในราคาตลาดที่เป็นธรรม ครั้งที่สอง คือ สกต.ร่วมกับโรงสีคู่ค้ารับซื้อข้าวเปลือกให้ราคาตามคุณภาพ มีการวัดเปอร์เซ็นต์ข้าวเปลือกเต็มเมล็ด โดยนำข้าวเปลือกมาสี 300 กรัม ถ้าได้ขั้นต่ำ 290 กรัมจะได้ราคาตามที่ประกาศหน้าโรงสี แต่ถ้าเกษตรกรรายใดทำได้มากกว่า เช่น 291 กรัม ก็บวกจากข้อหนึ่งให้กรัมละ 20 บาท เป็นการจูงใจให้เกษตรกรผลิตข้าวคุณภาพ โรงสีก็ไม่ต้องการซื้อข้าวลีบ ก็ได้รับสินค้าที่มีคุณภาพ จากนั้นสหกรณ์ก็เอาข้าวเปลือกไปจ้างโรงสีคู่ค้าสีข้าวให้ ตอนสีไม่ได้แค่ข้าวสารได้ผลพลอยได้ (By Product) จากการสีข้าวด้วย เช่น ข้าวท่อน แกลบ รำ และปลายข้าว แต่ละพื้นที่ก็กำหนดมาตรฐานราคาขึ้นมาเพื่อจำหน่ายให้กับโรงสีทั้งหมด รายได้จากการขาย by product ก็นำมาจัดสรรแบ่งเป็น 3 ส่วน ส่วนแรก 50 เปอร์เซ็นต์ จัดสรรคืนให้แก่เกษตรกรที่เข้าร่วมโครงการ เป็นรายได้ครั้งที่สาม ส่วนนี้จะได้ตอนปลายปีหลังจากที่ สกต. ปิดบัญชีแล้ว ปีที่ผ่านมาเกษตรกรได้รายได้เพิ่มขึ้นมาประมาณตันละ 400 บาท ส่วนที่เหลืออีก 50 เปอร์เซ็นต์ จัดสรรแบ่งเป็น 2 ส่วน ได้แก่ จัดสรร 45 เปอร์เซ็นต์เข้าไปเป็นรายได้สหกรณ์ เพื่อนำไปเฉลี่ยให้ผู้ถือหุ้น และอีก 5 เปอร์เซ็นต์ตั้งเป็นกองทุนข้าวต่อไป

ผมคิดว่าอย่างนี้ก็จะช่วยให้ Small เป็น Smart โดยใช้ SMAEs เป็นหัวขบวน เรามีโมเดลครบแล้วทั้งข้าว ข้าวโพด มันสำปะหลัง อ้อย ก็จะให้สหกรณ์เป็นหัวขบวนไปช่วยเกษตรกรรายย่อยให้มีรายได้เพิ่มขึ้น

สำหรับสินค้าอาหารทั้งหลายที่เป็นสินค้าพรีเมียม ก็จะมีผู้ประกอบการ SMAEs ที่เราสนับสนุน เช่น กล้วยตาก มะพร้าว ทุเรียน เป็นต้น กว่า 2,400 รายที่เราต้องช่วยเขาทำตลาด ถ้าเรามีเอสเอ็มอีเกษตรเหล่านี้เป็นหัวขบวน ซึ่งมีโอกาสทางการตลาด เราก็เข้าไปใช้ความสัมพันธ์ที่เรามีกับลูกค้า ชักชวนให้มีการรวมกลุ่มกัน วันนี้หลายที่รวมกลุ่มกันเพื่อปรับเปลี่ยนจากปลูกข้าวนาปรังเป็นปลูกกล้วย มีกลุ่มวิสาหกิจชุมชนทำกล้วยตาก และส่งกล้วยตากไปขายให้แก่บริษัทที่เป็นหัวขบวนที่จังหวัดพิษณุโลก ซึ่งมีผู้ประกอบการอยู่ 2 แห่ง เขาอยากจะช่วยซื้อผลผลิตจากเกษตรกรในพื้นที่ เพราะบางทีเขาต้องเดินทางไปซื้อกล้วยจากสปป.ลาว เอสเอ็มอีหัวขบวนก็จะมีบทบาทสำคัญในการช่วยปรับเปลี่ยนการผลิตแต่ละเรื่องๆ ไป

ภารกิจเราคือทำอย่างไรให้ลูกค้ามีความเป็นอยู่ดีขึ้น มีรายได้แน่นอน มีครอบครัวอบอุ่น การสร้างเศรษฐกิจชุมชนอุดมสุข กรอบที่เราทำงานมีหลายเรื่อง ทั้งด้านเศรษฐกิจ คือการสร้างรายได้ มีสถาบันการเงินชุมชนของเขาเอง ด้านสังคม ทำอย่างไรจะสร้างงานในชุมชน เรามีโครงการท่องเที่ยวชุมชน ปีนี้จะทำจังหวัดละแห่งก่อน เราจะบูรณาการงานทั้งหมดโดยเอาพื้นที่เป็นตัวตั้ง ให้คนมาเที่ยวได้เรียนรู้เรื่องเศรษฐกิจพอเพียงที่เราไปส่งเสริมให้เขา เรียนรู้วิถีชีวิต และมาซื้อสินค้าที่เขาผลิตได้ในชุมชน มิติทางด้านสิ่งแวดล้อม เราส่งเสริมให้กลุ่มเหล่านี้ผลิตอาหารปลอดภัย กลุ่มเกษตรอินทรีย์ รวมทั้งโครงการธนาคารต้นไม้

ทีแรกเราคิดว่า กลุ่ม Small คงมีไม่มาก แต่พอรัฐบาลขึ้นทะเบียนผู้มีรายได้น้อย นับเฉพาะที่มาขึ้นกับ ธ.ก.ส. 7.7 ล้านราย ในนี้ทำเกษตร 3.2 ล้านราย รับจ้างการเกษตรอีกล้านกว่าราย คิดเสียว่าอยู่ในภาคเกษตร 4 ล้านราย เป็นเกษตรกรรายย่อยที่ยังไม่เป็นลูกค้าเราอีกเกือบล้านราย ส่วนหนึ่งมีหนี้นอกระบบ เราเห็นแล้วว่ากลุ่มนี้มีหนี้นอกระบบ เราจึงได้ตั้ง Business Unit ใหม่ ให้ดูแลพอร์ตนี้โดยเฉพาะ ปีที่แล้วตั้งขึ้นมาเพื่อแก้หนี้นอกระบบอย่างเดียว ก็แก้ไปแล้วประมาณ 2 แสนกว่าราย แต่พอดูข้อมูลจากการขึ้นทะเบียนผู้มีรายได้น้อย จึงเห็นพอร์ตเป็นล้านราย ส่วนหนึ่งเป็นลูกค้าธนาคารอยู่แล้ว เราจัดความสำคัญโดยให้สถาบันการเงินชุมชนช่วยแก้ไขหนี้นอกระบบในระดับชุมชนให้ก่อนเป็นลำดับแรก หากรายที่เข้าไม่ถึงสถาบันการเงินชุมชนและเป็นหนี้นอกระบบเราจะให้สินเชื่อเพื่อแก้ไขปัญหาหนี้นอกระบบ และทำอย่างไรที่จะไม่ให้ไปเป็นหนี้นอกระบบซ้ำอีก เพื่อช่วยให้กลุ่มนี้มีความเป็นอยู่ที่ดีขึ้น ถ้าใครเป็นเกษตรกรที่อยู่ในพื้นที่ที่เอสเอ็มอี หากต้องการปรับเปลี่ยนการผลิตก็ให้เชื่อมโยงตลาดกับ SMAEs จะได้มีตลาดแน่นอน เป้าหมายสำคัญอยู่ที่การสร้างรายได้ที่มั่นคงให้กับกลุ่ม small

ปีนี้เราคิดว่าการทำงานร่วมกับเครือข่ายประชารัฐทั้งหมด ภารกิจทั้งหมดนี้ผมเรียกว่าเป็น ธ.ก.ส. 4.0 คือ ภารกิจในการยกระดับเกษตรกรจาก Small ให้เป็น Smart และจาก Smart ให้เป็น SMAEs หรือเรียกว่าเป็นเกษตร 4.0 มีการใช้นวัตกรรม มีการบริหารจัดการที่ดี และมีการเชื่อมโยงเครือข่าย เราเองให้สินเชื่อ ให้ความรู้และทำงานร่วมกับเครือข่ายประชารัฐ อีกทั้งยังเป็นกลไกสำคัญของรัฐบาลผ่านเงินไปกระตุ้นเศรษฐกิจฐานราก แต่ในขณะเดียวกัน ก็ต้องใช้เทคโนโลยีสารสนเทศมาปรับกระบวนการให้มีประสิทธิภาพและประสิทธิผล ทั้งหมดนี้ผมต้องปรับรูปแบบการบริหารจัดการใหม่

การบริหารจัดการ 3 P

ในด้านการบริหารจัดการ อภิรมย์ อธิบายสิ่งที่จะเกิดใน 4 ปีตามวาระการดำรงตำแหน่งไว้ประกอบด้วย

รูปแบบการบริหารของผมแบ่งออกเป็น 3 P

• Paradigm ที่ผ่านมาธ.ก.ส.กับลูกค้าก็มีความสัมพันธ์ที่ดีต่อกันมาตลอด ตอนนี้ลูกค้าเราจะปรับเปลี่ยนเนื่องจากเราต้องการคนรุ่นใหม่มาเป็นเกษตรกร และเราเองก็มีคนรุ่นใหม่ เรามีพนักงาน Gen Y อยู่กับเรา 51 เปอร์เซ็นต์ มีพนักงานผู้หญิงมากกว่าผู้ชาย วันนี้จะต้องเปลี่ยนกรอบความคิด หนึ่ง ลูกค้าต้องมาก่อน เวลาทำงาน ต้องให้เขาคิดว่าต้องไปช่วยลูกค้า ลูกค้ามีปัญหาต้องไปช่วย Core competency ของพนักงานต้องเปลี่ยน ธ.ก.ส.เรารับพนักงานหลากหลายสาขา ทุกคนต้องเรียนรู้การทำมาหากินของลูกค้าในพื้นที่ต้องมีการปรับความสามารถหลักให้เข้าใจธุรกิจของลูกค้า และที่อยากฝังเข้าไปคือการมีธรรมาภิบาลกับความยั่งยืน ฝั่ง HRD ก็จะทำให้ชัดเจนขึ้น

• Project Based ปรับรูปแบบการบริหาร ผู้อำนวยการจังหวัดต้องขับเคลื่อนโปรเจ็กต์ เขาเองต้องพาทีมงานในสาขาออกไปทำงานร่วมกันกับลูกค้า เริ่มจากลูกค้ากลุ่ม SMAEs ก่อน ว่าเรามีโอกาสช่วยเขาอย่างไร อย่างพิษณุโลกทำโปรเจ็กต์ช่วยลูกค้าที่ปลูกข้าวให้มีรายได้เพิ่มขึ้น ไม่ใช่ให้ลดข้าวนาปรังทั้งหมดแต่ต้องดูว่าเปลี่ยนข้าวเป็นกล้วยได้เท่าไร และจะรวมกลุ่มกี่คนถึงจะทำโรงอบกล้วยเพื่อไปขายกล้วยให้เอสเอ็มอี เราต้องไปช่วยสร้างกระบวนการกลุ่ม วันนี้เรามีฝ่ายพัฒนาลูกค้าชนบทอยู่ทุกจังหวัด บอกเขาไปว่า ให้ท่านไปทำโปรเจ็กต์มาเสนอ เสนอมาเองไม่ได้บังคับ แต่ต้องไปช่วย 3S เชื่อมโยงอย่างไร และต้องออกไปดูกระบวนการที่ติดขัด ปีนี้ก็จะมีอย่างน้อย 77 โครงการที่จะเสนอมา ซึ่งเน้นโครงการที่เข้าไปช่วยลูกค้า

• Pattern รูปแบบการทำงานต้องมีการปรับปรุงอย่างต่อเนื่อง และมีการสื่อสารทำความเข้าใจ ต้องมี marketing communication ทั้งองค์กรและลูกค้าด้วย ต้องออกไปเป็นผู้นำในการทำงานเรื่องโปรเจ็กต์ ไปให้คำปรึกษาทีมงาน ให้คำปรึกษากับลูกค้า ส่วนกลางก็ปรับ มี BU ใหม่อีก 2 ส่วนงาน คือสำนักเอสเอ็มอี ให้ดูพอร์ตเอสเอ็มอีว่าต้องมีโพรดักต์อะไรไปรองรับ และอีกส่วนงานระดับสำนัก คือ ศูนย์บ่มเพาะและพัฒนานวัตกรรม SMAEs ไปสร้างกลุ่มสร้างอาชีพ และทำงานร่วมกันกับสภาเกษตรกร เขาก็ต้องการพัฒนาเกษตรกรรายย่อยให้เป็นผู้ประกอบการ ศูนย์นี้ก็จะเข้าไปทำงานรวบรวมองค์ความรู้ด้านการพัฒนา ที่ศูนย์บ่มเพาะเราต้องการให้เป็น Virtual Organization รวบรวมองค์ความรู้และสร้างความร่วมมือกับเครือข่ายพันธมิตรทั้งหมด วันนี้เรามีความร่วมมือกับกระทรวงวิทยาศาสตร์ กระทรวงอุตสาหกรรม กองทุนสนับสนุนการวิจัย รวบรวมงานวิจัยและนวัตกรรมที่เกี่ยวข้องกับการเกษตร เพื่อนำไปเติมองค์ความรู้ให้กับพนักงานเพื่อยกระดับสู่การเป็นที่ปรึกษา และช่วยเหลือลูกค้าในการพัฒนาสินค้าที่ตรงกับความต้องการของตลาด

ผมเชื่อมั่นในทีมงาน ธ.ก.ส. ผมเชื่อว่าเราจะก้าวไปสู่การเป็นธนาคารแห่งความยั่งยืนได้ ด้วยทีมงาน ซึ่งประกอบด้วยพนักงานทั้งหมดกว่า 23,000 คน เราจะใช้จุดแข็งของวัฒนธรรมและค่านิยมองค์กรที่มีอยู่ ไปช่วยให้ลูกค้าให้มีความเป็นอยู่ที่ดีขึ้นอย่างชัดเจน รวมทั้งการเป็น Green Bank ซึ่งเราได้ทำภารกิจในหลายเรื่อง เช่น การปลูกป่า การทำฝายชะลอน้ำ เราอยากให้สังคมได้รับรู้ว่า เราเป็นธนาคารที่ทำงานร่วมกับเศรษฐกิจฐานรากควบคู่กับการเป็นธนาคารที่ไปช่วยดูแลรักษาสิ่งแวดล้อม ไปสร้างความเป็นอยู่ที่ดีขึ้นให้กับสังคมชนบท จึงขอเชิญชวนคนในเมืองมาทำงานร่วมกับเรา เราจะเป็นมากกว่าธนาคาร นอกจากงานธนาคารซึ่งต้องทำเช่นเดียวกับธนาคารพาณิชย์ทั่วไปแล้ว เรายังช่วยลูกค้าขายสินค้าอีกด้วย แต่ด้วยบริบทการเป็นธนาคารอาจช่วยไม่ได้ทั้งหมด จึงมีความจำเป็นต้องมีองค์กรของลูกค้ามาทำงานร่วมกัน

วัฒนธรรมองค์กรที่เราสั่งสมมา 50 ปีเป็นรากฐานที่เราปลูกฝังกันมาอย่างยาวนาน อยู่ที่ว่าเราจะให้โอกาสเขาในการทำงานอย่างไร ทุกคนในพื้นที่รู้ปัญหาดีที่สุด เราควรเปิดโอกาสให้พนักงานที่อยู่พื้นที่ได้เสนอสิ่งที่เค้าอยากทำ เดิมทีส่วนกลางคิดให้ทั้งหมด พื้นที่ใกล้ชิดและรู้ปัญหาดีกว่า ผมอยู่สำนักงานใหญ่ก่อนแล้วจึงไปอยู่สาขากว่า 20 ปี จึงกลับมาอยู่สำนักงานใหญ่อีกครั้ง 20 กว่าปี ผมคิดว่าผมรู้และเข้าใจปัญหาของทั้งลูกค้าและพนักงาน เรามีภารกิจที่ต้องเติมเต็ม ในการยกระดับคุณภาพชีวิตของเกษตรกรอีกเยอะมาก อีกทั้งยังได้รับผลกระทบจากการเปลี่ยนแปลงทางด้านเทคโนโลยีสารสนเทศ ดังนั้น ด้าน operation ของธนาคารก็ต้องลดและเพิ่มประสิทธิภาพ แต่ก็มีส่วนที่ต้องออกไปทำงานร่วมกันกับลูกค้ามากขึ้น ซึ่งจะทำให้มีต้นทุนดำเนินงานสูงขึ้น จึงเป็นความท้าทายที่เราต้องทำให้เกิดสมดุลระหว่างผลประกอบการกับการช่วยเหลือเกษตรกร ผมเชื่อว่าวันนี้เราต้องการให้เขายกระดับรายได้ ด้วยวิธีปรับจาก Small เป็น Smart และเป็น SMAEs ดังนั้นสินเชื่อต่อไปก็จะเป็นสินเชื่อเพื่อการพัฒนา เราไม่ต้องการไปเพิ่มหนี้ให้ลูกค้ารายคน ต่อไปเขาต้องมีภูมิคุ้มกัน ต้องช่วยตัวเองในเรื่อง working capital สินเชื่อเพื่อการผลิตก็ควรจะลดลง แต่แน่นอนพอเขาจะเพิ่มประสิทธิภาพการผลิต ปรับปรุงระบบการผลิต ต้องใช้เงินลงทุน ซึ่งเราก็พร้อมจะสนับสนุนสินเชื่อระยะยาวเพื่อการลงทุน สำหรับเรื่องการตลาดเราสนับสนุนสินเชื่อให้เขารวมกันเป็นกลุ่มทำตลาดเองได้ ผมได้บอกพนักงานว่า เราต้องทำงานเพื่อช่วยเขา สินเชื่อควรมาทีหลัง จากนี้ไปเราต้องให้ความรู้ ให้โอกาสทางการตลาด และเมื่อลูกค้าต้องการใช้เงินเมื่อไรก็มาหาเรา เรายินดีให้การสนับสนุน และเมื่อคนในสังคมเห็น ผมว่าคนไทยพร้อมจะช่วยคนที่มีรายได้น้อย ขอให้มีความชัดเจน ยังมีโปรเจ็กต์อื่นที่ต้องร่วมกันทำอีกมาก

Challenges of MD

ผมคิดว่าความท้าทายมีสองเรื่อง สิ่งที่เราคุยกันเป็นเรื่องที่ยากมากในการขับเคลื่อน การสร้างเศรษฐกิจชุมชนอุดมสุข ทำอย่างไรให้ชาวบ้านให้ชุมชนมีกิจกรรมทางเศรษฐกิจเกิดขึ้น ซึ่งการพัฒนาเป็นเรื่องที่ยาก ตอนนำเสนอวิสัยทัศน์ คณะกรรมการสรรหาตอนนั้นถามว่าทำได้จริงหรือเปล่า เราก็บอกว่าตั้งใจทำจริงๆ เพราะผมก็มาจากครอบครัวเกษตรกร พ่อผมก็เป็นเกษตรกร เห็นพ่อเหนื่อยมากกว่าจะได้เงินมาแต่ละบาท ผมว่าปัญหาวันนี้มันพันกัน การกระจายรายได้เป็นปัญหาใหญ่ ท่านรองนายกรัฐมนตรี (นายสมคิด จาตุศรีพิทักษ์) พูดกับผมอยู่คำหนึ่ง ท่านบอกว่า ก่อนที่เราจะพูดถึงเรื่องคุณภาพชีวิตของเกษตรกรแบบวิชาการ ที่สมัยก่อนดูสินทรัพย์กับหนี้สิน ท่านว่าจริงๆ ความสุขของเกษตรกรมีมากกว่านั้น สุขภาพก็ใช่ ความสุขของพ่อแม่คือมีลูกหลานอยู่ด้วยกันพร้อมหน้า ธ.ก.ส.ต้องไปช่วยให้มีกิจกรรมทางเศรษฐกิจของชุมชนทุกเรื่อง นี่คือความสุขที่แท้จริง คุณภาพชีวิตของเกษตรกร และประเทศชาติก็จะไปได้ด้วยเศรษฐกิจฐานราก ผมจึงคิดว่าสถาบันการเงินชุมชนนี่ก็ใช่เพราะเรามีต้นแบบ เราไปดูที่ชุมชน สุขสำราญ จังหวัดชุมพร ซึ่งเป็นสถาบันการเงินชุมชนที่ใหญ่ มีการทำงานที่เหมือนกับ ธ.ก.ส.ในอดีต พนักงานเขาเป็นลูกหลานคนในชุมชน จบมหาวิทยาลัยกันหมดเลย และพนักงานสินเชื่อเขาเหมือนเราสมัยก่อน คือเวลาไปตามหนี้ เขาไม่ได้ตามหนี้อย่างเดียว เขาบอกให้ไปเลี้ยงไก่ไข่ 50 ตัวเพราะเขาสำรวจแล้วว่าไข่ไม่พอ สินเชื่อเขาทำแบบนี้ไปสร้างอาชีพ ก็ตรงกับที่ท่านรองนายก-รัฐมนตรี (นายสมคิด จาตุศรีพิทักษ์) บอกไว้ว่า ธ.ก.ส. ต้องไปช่วยสร้างรายได้ ทำอย่างไรให้เขามีรายได้เพิ่มขึ้น และคนในชุมชนก็จะมีความสุข ลูกหลานที่อยู่ด้วยกันทุกคนก็จะมีความสุขตามไปด้วย

คำว่า ช่วยเหลือ สนับสนุน เป็นคำที่ออกมาจากปากของผู้จัดการ ธ.ก.ส. อยู่เป็นระยะในการพูดคุย เพื่อเป้าหมายการเป็นธนาคารของภาคชนบทที่ทำหน้าที่มากกว่าธนาคารในแบบของ ธ.ก.ส. เขาย้ำกับ MBA ว่าอยากให้คนเมืองที่มีเงินเหลือผู้ที่อยากจะช่วยเหลือสนับสนุนภาคชนบท เข้ามาใช้บริการเงินฝากซึ่งมีหลากหลายของธนาคาร ณ สาขาที่กระจายอยู่ทั่วประเทศ เพื่อร่วมเป็นแรงผลักดัน ยกระดับคุณภาพชีวิตคนในสังคมชนบทและภาคเกษตรกรรมของไทย ผ่านกลไกของ ธ.ก.ส.

เรื่องและภาพ : กองบรรณาธิการ