Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

บล็อกเชน (Blockchain) ถือกำเนิดขึ้นเพื่อรับรองความถูกต้องให้กับบิทคอยน์ (Bitcoin) ระบบสกุลเงินที่สร้างปรากฏการณ์ให้กับอุตสาหกรรมการเงินอย่างมากเมื่อปี 2008 (พ.ศ. 2551) แกนหลักของเทคโนโลยีนี้คือการกำจัดระบบควบคุมแบบเบ็ดเสร็จจากส่วนกลางด้วยการนำเสนอเครือข่ายแบบกระจายที่มีข้อกำหนดและกฎระเบียบในแบบฉบับของตัวเอง

ผลสำรวจ Financial Services Technology 2020 and Beyond: Embracing disruption โดยบริษัท PwC Consulting พบว่า ใน พ.ศ. 2563 ความก้าวหน้าทางเทคโนโลยีจะเป็นตัวแปรสำคัญที่เข้ามาเปลี่ยนโฉมอุตสาหกรรมธุรกิจบริการทางการเงิน (Financial Services) ทั่วโลก

โดยจากผลสำรวจพบว่า มี 10 เทคโนโลยีสำคัญที่จะมีอิทธิพลและส่งผลกระทบต่อผู้ประกอบการและหน่วยงานกำกับดูแล รวมไปถึงผู้ที่เกี่ยวข้องอื่นๆ ในอุตสาหกรรมนี้ ได้แก่

1. เทคโนโลยีทางการเงินจะขับเคลื่อนธุรกิจการเงินรูปแบบใหม่ (FinTech will drive the new business model) ความต้องการบริการด้านฟินเทคโดยเฉพาะอย่างยิ่งในธุรกิจธนาคารเพื่อรายย่อย (Consumer Banking) และธุรกิจบริหารความมั่งคั่ง (Wealth Management) มีแนวโน้มเพิ่มขึ้น เปิดโอกาสให้ทั้งธนาคารขนาดใหญ่และผู้เล่นรายใหม่ที่มีศักยภาพหันมาจับมือเพื่อเพิ่มศักยภาพในการแข่งขันมากขึ้น

2. เศรษฐกิจแบ่งปันจะผนวกเข้าเป็นส่วนหนึ่งของระบบการเงิน (The sharing economy will be embedded in every part of the financial system) อิทธิพลจากกระแสเศรษฐกิจแบ่งปันจะขยายเข้าสู่ธุรกิจบริการทางการเงิน เช่นเดียวกันกับอุตสาหกรรมอื่นๆ ดังนั้น สถาบันการเงินควรพิจารณาโอกาสในการเป็นพันธมิตรทางธุรกิจกับผู้ที่มีความเชี่ยวชาญด้านดิจิทัล เพื่อให้บริการที่มีคุณภาพและราคาถูกลงกว่าเดิม

3. บล็อกเชนจะปฏิวัติโลกการเงินยุคใหม่ (Blockchain will shake things up) ระบบโครงข่ายในการทำธุรกรรมและเก็บบัญชีธุรกรรมออนไลน์ หรือ Blockchain จะกลายเป็นส่วนที่สำคัญของโครงสร้างพื้นฐานในการประกอบธุรกิจการเงินและนำไปสู่โลกการเงินยุคใหม่ จากศักยภาพของ Blockchain ที่สามารถพัฒนาต่อยอดธุรกรรมทางการเงินต่างๆ ที่จะช่วยลดต้นทุนการให้บริการและเพิ่มความโปร่งใสให้กับการทำธุรกรรม

4. ดิจิทัลจะกลายเป็นกระแสหลัก (Digital becomes mainstream) ในอีก 3-5 ปีข้างหน้า ความก้าวหน้าในการประยุกต์ใช้ดิจิทัลเพื่อสร้างประสบการณ์ใหม่ๆ ให้กับผู้บริโภคจะขยายวงกว้างไปอย่างหลากหลายมากขึ้น ครอบคลุมไปถึงการลงทุนผ่านหุ่นยนต์ที่ปรึกษา ระบบควบคุมการปล่อยสินเชื่อเพื่อการบริโภค รวมถึงระบบการชำระเงินและธุรกรรมด้านความปลอดภัยต่างๆ

5. ระบบลูกค้าอัจฉริยะจะเป็นตัวกำหนดการเติบโตของรายได้และการทำกำไรที่สำคัญที่สุด (Customer intelligence will be the most important predictor of revenue growth and profitability) สถาบันการเงินต้องนำเทคโนโลยีการประเมินผลข้อมูลขั้นสูงมาวิเคราะห์พฤติกรรมการตัดสินใจของผู้บริโภค เพื่อทำความเข้าใจถึงความต้องการของผู้ซื้อ และทำให้สามารถคาดการณ์ผลประกอบการในอนาคตได้ง่ายขึ้น

6. ความก้าวหน้าของวิทยาการหุ่นยนต์และระบบปัญญาประดิษฐ์ (Robotics and artificial intelligence) จะทำให้เกิดปรากฏการณ์ “การกลับขึ้นฝั่ง” (Re-shoring) หรือการกลับเข้ามาลงทุนภายในประเทศ ในอนาคตวิทยาการของหุ่นยนต์และความสามารถของระบบปัญญาประดิษฐ์จะมาแทนที่แรงงานมนุษย์ ซึ่งจะทำให้ต้นทุนในการดำเนินงานลดลง ส่งผลให้บริษัทที่เคยย้ายฐานการผลิตออกไปนอกประเทศที่ต้นทุนการผลิตต่ำกว่า สามารถย้ายกลับเข้ามาลงทุนในประเทศของตนได้

7. ระบบคลาวด์แบบสาธารณะจะกลายเป็นโครงสร้างพื้นฐานต้นแบบ (The public cloud will become the dominant infrastructure model) ในอีกไม่กี่ปีข้างหน้าวงการอุตสาหกรรมบริการทางการเงินจะหันมาใช้ระบบคลาวด์แบบสาธารณะ หรือ ระบบคลาวด์ที่เปิดให้แต่ละองค์กรเช่าใช้บริการโดยอาจจะจ่ายค่าเช่าเป็นรายเดือนหรือรายปีแก่ผู้ให้บริการ (Third-Party) ซึ่งจะเป็นผู้ติดตั้งทั้งฮาร์ดแวร์และซอฟต์แวร์เพื่อเก็บรักษามากขึ้น

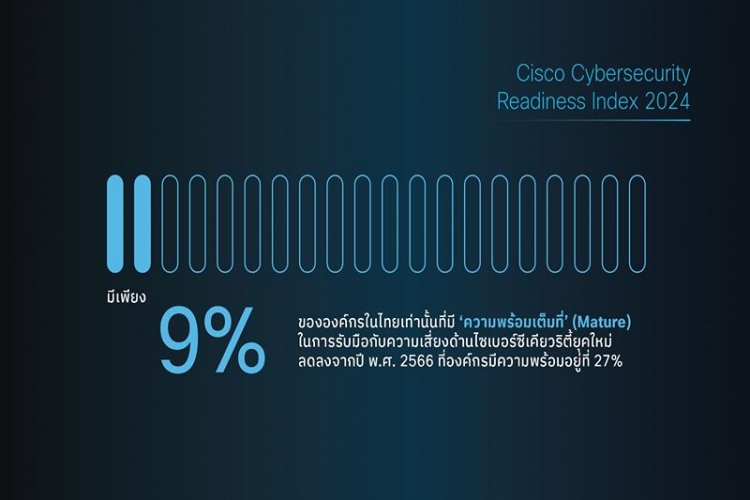

8. ภัยไซเบอร์จะกลายเป็นปัจจัยเสี่ยงสำคัญของสถาบันการเงิน (Cyber-security will be one of the top risks facing financial institutions) การรักษาความปลอดภัยโลกไซเบอร์เป็นสิ่งสำคัญที่สถาบันการเงินและหน่วยงานกำกับดูแลจะต้องคำนึงถึงในอนาคต เป็นความท้าทายของหน่วยงานเหล่านี้ในสร้างสมดุลระหว่างการรักษาความปลอดภัยและการอำนวยความสะดวกสบายให้แก่ลูกค้า

9. เอเชียจะเป็นศูนย์กลางการขับเคลื่อนนวัตกรรมทางการเงินใหม่ๆ ของโลก (Asia will emerge as a key centre of technology-driven innovation) ในปี 2563 ทวีปเอเชียจะมีสัดส่วนจำนวน “ชนชั้นกลาง” มากกว่าทวีปอเมริกาเหนือและยุโรป นอกจากนี้ ในอีก 30 ปีข้างหน้า จำนวนประชากรโลกถึง 1,800 ล้านคนจะย้ายถิ่นฐานเข้ามาในทวีปแอฟริกาและเอเชียมากขึ้น ซึ่งนี่จะกลายเป็นโอกาสสำคัญทางธุรกิจของสถาบันการเงินในภูมิภาคเหล่านี้

10. หน่วยงานกำกับดูแลจะหันมาใช้เทคโนโลยีมากขึ้น (Regulators will turn to technology, too) หน่วยงานกำกับดูแลจะหันมาใช้เทคโนโลยีเป็นเครื่องมือในการวิเคราะห์และรวบรวมข้อมูลมากขึ้น เพื่อดูแลและคาดการณ์ปัญหาที่อาจเกิดขึ้นกับอุตสาหกรรมบริการทางการเงินได้อย่างมีประสิทธิภาพ ดังนั้น บริษัทต่างๆ ต้องมีระบบจัดเก็บข้อมูลและระบบการควบคุมความโปร่งใสที่ตรวจสอบได้ เพื่อให้การทำงานร่วมกับหน่วยงานกำกับเหล่านี้เป็นไปอย่างราบรื่น

PwC แนะนำว่า หากพิจารณาจาก 10 เทคโนโลยีเปลี่ยนโลกธุรกิจบริการทางการเงินที่กล่าวมาข้างต้น จะเห็นว่า ภารกิจเร่งด่วนของผู้ประกอบการในอุตสาหกรรมบริการทางการเงิน คือ การอัพเดตรูปแบบการดำเนินการของระบบไอทีองค์กรและลดความซ้ำซ้อนของระบบไอทีแบบดั้งเดิม (Legacy System) เพื่อบริหารต้นทุนและเพิ่มประสิทธิภาพ

ผู้บริหารจะต้องมองหานวัตกรรมในการพัฒนาและปรับปรุงระบบไอที เพื่อเพิ่มประสิทธิภาพในการแข่งขันและอำนวยความสะดวกในการทำงานให้แก่แผนกไอทีอย่างจริงจัง ในขณะเดียวกันก็ต้องควบคุมค่าใช้จ่ายและสนับสนุนการการทำงานของระบบเดิมต่อไป นอกจากนี้ ประธานเจ้าหน้าที่บริหารฝ่ายสารสนเทศ (Chief Information Officers) และผู้บริหารระดับสูง ต้องเร่งคิดค้นนวัตกรรมด้านเทคโนโลยี เพื่อรับมือกับคู่แข่ง และตลาดที่กำลังจะเปลี่ยนแปลง โดยต้องสรรหาบุคลากรซึ่งมีทักษะสูงที่รู้ทันและตอบสนองต่อเทคโนโลยีที่เปลี่ยนแปลงอย่างรวดเร็วให้ได้ และต้องพัฒนาเทคโนโลยีที่สามารถตอบสนองความต้องการของผู้บริโภค รวมทั้งบรรจุแผนรักษาความปลอดภัยทางไซเบอร์เข้าเป็นส่วนหนึ่งของการดำเนินธุรกิจ ซึ่งต่อจากนี้ไป ธุรกิจจะต้องไม่รับมือกับความเสี่ยงจากภัยไซเบอร์เมื่อเกิดขึ้นเพียงอย่างเดียว แต่จะต้องมีมาตรการเชิงรุกในการบริหารจัดการความเสี่ยงจากภัยร้ายนี้ด้วย

เรื่อง : กองบรรณาธิการ