Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

อภินันท์ เกลียวปฏินนท์ ประธานเจ้าหน้าที่บริหาร กลุ่มธุรกิจการเงินเกียรตินาคินภัทร KKP เปิดเผยผลการดำเนินงานครึ่งปีแรก 2561 มียอดการเติบโตของสินเชื่อที่ 10.2% ส่งผลให้ภาพรวมผลประกอบการออกมาดีเกินกว่าที่ตั้งเป้าไว้ โดยมีกำไรสุทธิ ไม่รวมส่วนของผู้ถือหุ้นส่วนน้อยเท่ากับ 3,064 ล้านบาท เพิ่มขึ้น 13.1% จากงวดเดียวกันของปี 2560 ซึ่งเป็นผลมาจากการปรับเปลี่ยนรูปแบบการทำงานของกลุ่มธุรกิจฯ อย่างต่อเนื่อง อาทิ การจัดตั้งสายช่องทางการตลาดและพัฒนาฐานลูกค้า และการยกระดับกระบวนการวิเคราะห์ข้อมูล (Data Analytic) และการบริหารจัดการความเสี่ยง (Risk Management) ซึ่งทำให้ธนาคารวิเคราะห์จำแนกกลุ่มลูกค้า (Segmentation) ได้โดยละเอียด และสามารถลดสินเชื่อกลุ่มที่ไม่มีคุณภาพ และขยายสินเชื่อกลุ่มที่ให้ผลกำไรเหมาะสมและมีศักยภาพที่จะเติบโตอย่างยั่งยืนได้มีประสิทธิภาพยิ่งขึ้น ไม่ว่าจะเป็นสินเชื่อเช่าซื้อรถยนต์ สินเชื่อบุคคล สินเชื่อเพื่อที่อยู่อาศัย หรือสินเชื่อ KK SME นอกจากนั้น ยังได้รับแรงสนับสนุนในด้านต้นทุนการเงินจากผลิตภัณฑ์เงินฝากเพื่อการลงทุน KKPSS (KK Phatra Smart Settlement) ที่ให้ดอกเบี้ยสูงเหมือนเงินฝากประจำสำหรับลูกค้า Wealth Management ของ บล. ภัทรโดยเฉพาะ ซึ่งนับเป็นการระดมเงินฝากจำนวนมากให้กับธนาคารโดยไม่ต้องใช้ต้นทุนในด้านสาขาและบุคลากรเพิ่มเติม ทั้งนี้ หลังเปิดตัวเพียงเมื่อต้นปี 2561 ปัจจุบันมียอดกว่า 2 หมื่นล้านบาท

ชวลิต จินดาวณิค ประธานสายการเงินและงบประมาณ ให้รายละเอียดผลการดำเนินงานงวดหกเดือน สิ้นสุดวันที่ 30 มิถุนายน 2561 ของธนาคารเกียรตินาคิน และบริษัทย่อยว่า กลุ่มธุรกิจฯ มีกำไรสุทธิ ไม่รวมส่วนของผู้ถือหุ้นส่วนน้อยเท่ากับ 3,064 ล้านบาท เพิ่มขึ้น 13.1% จากงวดเดียวกันของปี 2560 เป็นกำไรสุทธิของธุรกิจตลาดทุน ซึ่งดำเนินการโดยบริษัท ทุนภัทร จำกัด (มหาชน) (ทุนภัทร) และบริษัทย่อย ได้แก่ บล.ภัทร และ บลจ.ภัทร จำนวน 824 ล้านบาท มีรายได้ดอกเบี้ยสุทธิ 5,397 ล้านบาท เพิ่มขึ้น 3.9%จากงวดเดียวกันของปีก่อน ส่วนรายได้ค่าธรรมเนียมและบริการสุทธิ อยู่ที่ 2,206 ล้านบาท เพิ่มขึ้น 18.7% และรายได้อื่น 1,160 ล้านบาท รวมเป็นรายได้จากการดำเนินงานทั้งสิ้น 8,763 ล้านบาท เพิ่มขึ้นร้อยละ 13.0 จากงวดเดียวกันของปี 2560 ครึ่งปีแรกสินเชื่อโดยรวมขยายตัวที่ 10.2% โดยสินเชื่อมีการขยายตัวในทุกประเภท รวมถึงสินเชื่อเช่าซื้อที่ยังคงมีการขยายตัวต่อเนื่องที่ 2.8 % จากสิ้นปี 2560 ในด้านคุณภาพของสินเชื่อ อัตราส่วนสินเชื่อด้อยคุณภาพต่อสินเชื่อรวมยังคงปรับลดลง ณ สิ้นไตรมาส 2/2561 อยู่ที่ 4.5% ลดลงเมื่อเทียบกับ 5.0% ณ สิ้นปี 2560 ธนาคารมีอัตราส่วนเงินกองทุนต่อสินทรัพย์เสี่ยง (BIS Ratio) คำนวณตามเกณฑ์ Basel III ซึ่งรวมกำไรถึงสิ้นปี 2560 อยู่ที่ 16.27% โดยเงินกองทุนชั้นที่ 1 เท่ากับ12.72% แต่หากรวมกำไรถึงสิ้นไตรมาส 2/2561 อัตราส่วนเงินกองทุนต่อสินทรัพย์เสี่ยงจะเท่ากับ 17.35% และเงินกองทุนชั้นที่ 1 เท่ากับ 13.80%

อภินันท์กล่าวเพิ่มเติมถึงทิศทางธุรกิจในครึ่งปีหลังว่า กลุ่มธุรกิจฯ ยังคงให้ความสำคัญกับการพัฒนา Business Model ใน 3 ธุรกิจหลัก เพื่อกระจายโครงสร้างรายได้ให้เป็นไปอย่างเหมาะสม และมีประสิทธิภาพ ได้แก่ 1. ด้านธุรกิจสินเชื่อยังคงมุ่งเติบโตอย่างต่อเนื่อง โดยเน้นในผลิตภัณฑ์และกลุ่มลูกค้าที่เลือกแล้วว่ามีอัตราผลตอบแทนเทียบกับความเสี่ยง (risk-adjusted return) ที่เหมาะสม หรือสามารถนำไปสู่รายได้ด้านอื่นแก่กลุ่มธุรกิจฯ อาทิ สินเชื่อเช่าซื้อรถยนต์ สินเชื่อเพื่อที่อยู่อาศัย สินเชื่อลอมบาร์ด สินเชื่อธุรกิจอสังหาริมทรัพย์สำหรับลูกค้าขนาดใหญ่หรือบริษัทจดทะเบียน 2. ด้านธุรกิจ Wealth Management จะมุ่งเติบโตทั้งในด้านสินทรัพย์ของลูกค้า และสินทรัพย์ภายใต้คำแนะนำ โดยนำเสนอผลิตภัณฑ์และบริการใหม่ๆ ซึ่งจะทำให้สามารถเพิ่มสัดส่วนการให้บริการของกลุ่มธุรกิจฯ ในกระเป๋าของลูกค้า (share of wallet) โดยขยายผลผลิตภัณฑ์เพื่อการลงทุนอย่าง บัญชี KKPSS, หุ้นกู้ที่มีอนุพันธ์แฝง (Structured Note), Shark-Fin Note, Daily Range Accrual Note (DRAN), Fund Linked Note ซึ่งจะเป็นทั้งฐานเงินฝากและค่าธรรมเนียมของธนาคารต่อไป ยิ่งกว่านั้น เนื่องจากมีลูกค้า Wealth Management จำนวนมากขึ้นเรื่อยๆ สนใจโอกาสการลงทุนในต่างประเทศ กลุ่มธุรกิจฯ จึงจะเปิดตัวบริการการลงทุนในต่างประเทศ (Offshore Investment) โดยร่วมกับ Investment Bank และ Asset Management ของต่างประเทศ ประมาณ 10 แห่ง ที่ผ่านการกลั่นกรองโดยทีมวิจัยลูกค้าบุคคล (CIO Office) และนำเสนอต่อลูกค้าแต่ละรายโดยทีมที่ปรึกษาทางการเงิน (Financial Consultant) และทีมที่ปรึกษาวางแผนการลงทุน (Investment Advisor) พร้อมกันนั้น ยังยกระดับสาขาธนาคารให้เป็น Financial Hub หรือศูนย์บริการทางการเงินครบวงจรที่สามารถให้บริการในด้านการลงทุนให้กับลูกค้า โดยปัจจุบันมี 3 สาขา คือ เซ็นทรัลเวิลด์ ทองหล่อ และเยาวราช 3. ด้านธุรกิจสินเชื่อบรรษัท ธุรกิจตลาดการเงิน และธุรกิจวานิชธนกิจ ของกลุ่มธุรกิจฯ ยังเติบโตก้าวกระโดดจากการผสานความร่วมมือและบูรณาการอย่างเป็นผลระหว่างบริษัทในกลุ่มธุรกิจฯ ในช่วงที่ผ่านมา สะท้อนจากสินเชื่อที่เติบโตกว่า 60% และการเพิ่มขึ้นของสัดส่วนรายได้ที่เกิดจากการทำงานร่วมกัน

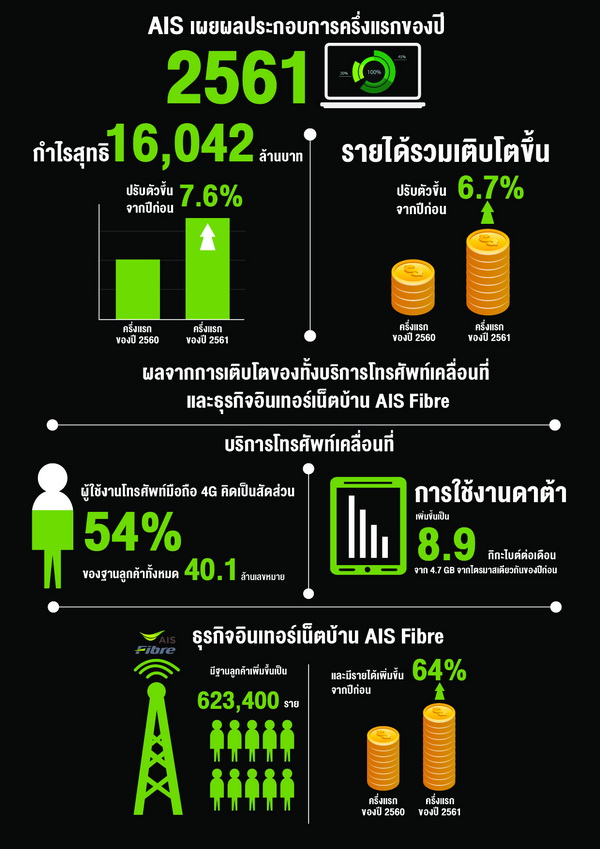

สมชัย เลิศสุทธิวงค์ ประธานเจ้าหน้าที่บริหาร บริษัท แอดวานซ์ อินโฟร์ เซอร์วิส จำกัด (มหาชน) หรือ เอไอเอส ประกาศผลประกอบการครึ่งปี 2561 ว่า ภาพรวมในครึ่งแรกของปี 2561 เอไอเอสมีรายได้รวมเติบโตขึ้น 6.7% จากปีก่อน ขณะที่รายได้หลักจากการให้บริการเพิ่มขึ้น 4.9% จากปีก่อน เป็นผลมาจากทั้งบริการอินเทอร์เน็ตผ่านมือถือและธุรกิจอินเทอร์เน็ตบ้าน AIS Fibre โดยปัจจุบันเอไอเอสมีผู้ใช้งานโทรศัพท์มือถือ 4G คิดเป็นสัดส่วน 54% ของฐานลูกค้าทั้งหมด 40.1 ล้านเลขหมาย ขณะที่การใช้งานดาต้าเพิ่มขึ้นเป็น 8.9 กิกะไบต์ต่อเดือน จาก 4.7 กิกะไบต์ต่อเดือน ในช่วงเดียวกันของปีที่แล้ว สำหรับธุรกิจอินเทอร์เน็ตบ้าน AIS Fibre มีฐานลูกค้าเพิ่มขึ้นเป็น 623,400 และมีรายได้เพิ่มขึ้น 64% จากปีก่อน และจากการควบคุมต้นทุนและรายได้ที่เติบโตขึ้น ส่งผลให้ในครึ่งแรกของปี 2561 เอไอเอสมีกำไรสุทธิอยู่ที่ 16,042 ล้านบาท ปรับตัวเพิ่มขึ้น 7.6% จากปีก่อน และมีกำไรสุทธิในไตรมาส 2/2561 อยู่ที่ 8,005 ล้านบาท

ทั้งนี้ ในครึ่งแรกของปี 2561 มีการแข่งขันทางการตลาดอย่างต่อเนื่อง เอไอเอสจึงพิจารณาปรับคาดการณ์การเติบโตรายได้ของทั้งปี 2561 เป็น 5-7% โดยคงตั้งเป้าอัตรากำไร EBITDA ที่ 45-47% และยังคงแผนการลงทุนเช่นเดิม โดยคาดว่างบลงทุนสำหรับปีนี้จะอยู่ที่ประมาณ 25,000 ล้านบาท

เอไอเอสยังคงเดินหน้าต่อยอดโครงสร้างพื้นฐาน ทั้งดิจิทัลแพลตฟอร์มและเครือข่าย NB-IoT ที่ครอบคลุมแล้ว 77 จังหวัด รวมถึงเครือข่าย eMTC ที่จะยกระดับบริการ IoT ไปอีกขั้น เพื่อสนับสนุนการเติบโตของลูกค้าองค์กร และภาคอุตสาหกรรมต่างๆ ซึ่งเมื่อผสมผสานเข้ากับขีดความสามารถของซีเอส ล็อกอินโฟร์ ที่เชี่ยวชาญการให้บริการลูกค้าองค์กร ที่ขยายศักยภาพของเอไอเอสให้สามารถสร้างสรรค์รูปแบบโซลูชั่นที่หลากหลายได้อย่างต่อเนื่อง

สมชัยให้ข้อมูลเพิ่มเติมว่า ปัจจุบันเอไอเอสร่วมกับภาครัฐและเอกชน อาทิ มหาวิทยาลัยธรรมศาสตร์ พร็อพเพอร์ตี้ เพอร์เฟค ซัมซุง และโมไบค์ นำเทคโนโลยี IoT ให้บริการเชิงพาณิชย์อย่างเต็มรูปแบบและครบวงจร เพื่อตอบโจทย์แต่ละอุตสาหกรรมทั้งในระดับผู้บริโภคหรือในระดับองค์กร ส่งผลให้สามารถบริหารจัดการโครงสร้างพื้นฐานของประเทศได้อย่างมีประสิทธิภาพ เช่น ระบบ Smart Tracking และ Face Recognition เข้ามาช่วยเสริมด้านความปลอดภัย ระบบ Smart Bike และ ระบบ Smart Lightning ช่วยส่งเสริมด้านการประหยัดพลังงาน นำไปสู่การยกระดับเมืองสู่ Smart City เป็นต้น อันเป็นการช่วยเสริมขีดความสามารถของประเทศอย่างยั่งยืน สอดรับนโนบาย Thailand 4.0

ทีเอ็มบี หรือธนาคารทหารไทย จำกัด (มหาชน) และบริษัทย่อย แจ้งผลประกอบการปี 2560 ซึ่งยังคงเติบโตต่อเนื่องจากปีก่อนหน้า โดยมีกำไรจากการดำเนินงานก่อนหักสำรองฯ 19,736 ล้านบาท เพิ่มขึ้น 6% ทั้งนี้ ธนาคารยังคงเน้นความรอบคอบในการดำเนินธุรกิจ ด้วยการตั้งสำรองฯ จำนวน 8,915 ล้านบาท เพิ่มขึ้น 3% จากปีก่อน ขณะที่สัดส่วนหนี้เสียลดลงมาอยู่ที่ 2.35% จาก 2.53% ส่งผลให้สัดส่วนสำรองต่อ NPL (Coverage Ratio) อยู่ในระดับสูงที่ 143% ซึ่งหลังจากตั้งสำรองฯ และภาษี ธนาคารรายงานกำไรสุทธิที่ 8,687 ล้านบาท หรือเพิ่มขึ้น 6%

ปิติ ตัณฑเกษม ประธานเจ้าหน้าที่บริหาร ธนาคารทหารไทย จำกัด(มหาชน) กล่าวว่า “ธนาคารยังคงเน้นการขยายธุรกิจผ่านการนำเสนอผลิตภัณฑ์และบริการที่ตอบโจทย์ความต้องการ (Need Base) และไม่ยุ่งยากซับซ้อน (Simple & Easy) ให้กับลูกค้า ควบคู่ไปกับการบริหารจัดการคุณภาพสินทรัพย์อย่างรอบคอบ โดยในปี 2560 ธนาคารสามารถขยายฐานสินเชื่อเพิ่มขึ้น 8% จากปีที่แล้ว ซึ่งหลักๆ มาจากสินเชื่อลูกค้าบุคคล โดยเฉพาะสินเชื่อเพื่อที่อยู่อาศัย เป็นผลจากการที่ธนาคารปรับปรุงกระบวนการนำเสนอสินเชื่อให้มีความรวดเร็วและมีประสิทธิภาพมากขึ้น ในส่วนของสินเชื่อลูกค้าธุรกิจ พบว่าธุรกิจขนาดใหญ่ยังคงเติบโตได้ดี ขณะที่สินเชื่อเอสเอ็มอี แม้ภาพรวมทั้งปียังชะลอตัว แต่เริ่มเห็นสัญญาณการฟื้นตัวในไตรมาส 4”

“ทางด้านเงินฝาก ธนาคารยังคงมุ่งเน้นการขยายฐานเงินฝากลูกค้าบุคคลเป็นหลัก ผ่านการนำเสนอผลิตภัณฑ์เงินฝาก All Free ที่ให้ประโยชน์ด้านการทำธุรกรรม และเงินฝาก No Fixed ที่ให้ประโยชน์ด้านการออม ซึ่งก็ได้รับการตอบรับเป็นอย่างดี สะท้อนให้เห็นได้จากเงินฝาก “ทีเอ็มบี ออลล์ ฟรี” (TMB All Free) ที่เพิ่มขึ้นกว่า 51% หรือ 1.8 หมื่นล้านบาท จากปีที่แล้ว และเงินฝาก “ทีเอ็มบี โน-ฟิกซ์” (TMB No-Fixed) ที่ขยายตัว 16% หรือ 3.3 หมื่นล้านบาท โดยภาพรวมเงินฝากเติบโต 2% จากปีก่อนหน้า ซึ่งสอดคล้องกับการบริหารสภาพคล่องของธนาคาร”

อย่างไรก็ดี ส่วนต่างรายได้ดอกเบี้ย (Net Interest Margin) ลดลงเล็กน้อยจาก 3.17% มาอยู่ที่ 3.13% เนื่องจากสินเชื่อเอสเอ็มอีซึ่งให้อัตราผลตอบแทนสูง ในภาพรวมทั้งปียังคงชะลอตัวเมื่อเทียบกับปีที่แล้ว ส่งผลให้รายได้ดอกเบี้ยสุทธิอยู่ที่ 24,734 ล้านบาท คงที่จากปีก่อน สำหรับรายได้ที่มิใช่ดอกเบี้ย มีจำนวน 12,705 ล้านบาท เพิ่มขึ้น 21% ปัจจัยหนุนหลักคือรายได้ค่าธรรมเนียมสุทธิที่ขยายตัว 32% โดยเฉพาะรายได้ค่าธรรมเนียมกลุ่มลูกค้าบุคคลจากค่าธรรมเนียมจากการขายกองทุนรวมและแบงก์แอสชัวรันส์ซึ่งเติบโตได้ 76% และ 71% ตามลำดับ

ปิติ กล่าวเสริมว่า “การเติบโตอย่างต่อเนื่องของรายได้ค่าธรรมเนียมลูกค้าบุคคล สะท้อนให้เห็นถึงความสำเร็จของการนำเสนอผลิตภัณฑ์ที่ตอบโจทย์ความต้องการของลูกค้า และการพัฒนาบริการในทุกๆ ช่องทางของทีเอ็มบี อย่างเช่นในปีที่ผ่านมา ธนาคารได้ยกระดับการให้บริการด้านกองทุนรวมให้ครบวงจรมากยิ่งขึ้น โดยนอกเหนือจาก TMB Open Architecture ที่คัดสรรกองทุนเด่นจาก บลจ.ชั้นนำ 8 แห่ง มานำเสนอให้กับลูกค้าแล้ว ธนาคารยังได้เพิ่มบริการที่ปรึกษาด้านการลงทุน (TMB Advisory) ผ่านระบบ VDO Conference รวมทั้งเพิ่มช่องทางการซื้อขายกองทุนผ่านแอพพลิเคชั่น TMB TOUCH เพื่อเพิ่มความสะดวกและตอบโจทย์การใช้ชีวิตของลูกค้าในยุคดิจิทัล”

โดยรวม ธนาคารมีรายได้จากการดำเนินงานทั้งสิ้น 37,439 ล้านบาท เพิ่มขึ้น 6% จากปี 2559 ขณะที่ค่าใช้จ่ายในการดำเนินงานอยู่ที่ 17,792 ล้านบาท เพิ่มขึ้น 7% จากค่าใช้จ่ายด้านการตลาดและค่าใช้จ่ายที่เกี่ยวข้องกับการขยายตัวทางธุรกิจเป็นหลัก ทำให้ธนาคารมีกำไรจากการดำเนินงานก่อนหักสำรองฯ อยู่ที่ 19,736 ล้านบาท ปรับตัวดีขึ้น 6% ซึ่งเอื้อให้ธนาคารสามารถเพิ่มระดับการรองรับความเสี่ยง ด้วยการตั้งสำรองฯ สูงขึ้น แม้ NPL จะลดลงอย่างต่อเนื่องก็ตาม

ในปี 2560 ธนาคารตั้งสำรองฯ เป็นจำนวน 8,915 ล้านบาท เพิ่มขึ้น 3% จากปีก่อนหน้า ทำให้อัตราส่วนสำรองฯ ต่อสินเชื่อด้อยคุณภาพ (Coverage ratio) อยู่ในระดับสูงที่ 143% ขณะที่ NPL หรือสินเชื่อด้อยคุณภาพจะลดลงเป็นจำนวน 84 ล้านบาท มาอยู่ที่ 17,521 ล้านบาท ทำให้สัดส่วน NPL หรือ NPL ratio ลดลงจาก 2.53% มาอยู่ที่ 2.35% ซึ่งหลังหักสำรองฯ และภาษี ธนาคารมีกำไรสุทธิเป็นจำนวน 8,687 ล้านบาท เพิ่มขึ้น 6% จากปีก่อนหน้า

นอกจากนี้ ทีเอ็มบียังคงสถานะเงินกองทุนในระดับสูง สะท้อนได้จากอัตราส่วนเงินกองทุนรวม (CAR) และอัตราส่วนเงินกองทุนชั้นที่ 1 (Tier 1) ภายใต้เกณฑ์ Basel III ที่อยู่ที่ 17.3% และ 13.2% ซึ่งสูงกว่าเกณฑ์ขั้นต่ำของธนาคารแห่งประเทศไทยซึ่งกำหนดไว้ที่ 9.75% และ 7.25% ตามลำดับ

ปิติสรุปว่า “ผลการดำเนินงานที่ดีขึ้นในปี 2560 สะท้อนให้เห็นถึงความสำเร็จจากการนำเสนอผลิตภัณฑ์และบริการที่ตอบสนองความต้องการของลูกค้าอย่างแท้จริงภายใต้แนวทาง “Need-Based Bank” กับ “Simple & Easy” และสำหรับปี 2561 ทีเอ็มบีก็ยังคงเน้นการขยายฐานเงินฝากเพื่อการทำธุรกรรม (Transactional Banking) ทั้งจากลูกค้าบุคคลและเอสเอ็มอีขนาดเล็ก รวมทั้งพัฒนาช่องทางดิจิทัลเพื่อรองรับการเพิ่มขึ้นของลูกค้า Digital Banking และแน่นอนว่าธนาคารก็จะยังคงรักษาระดับความสามารถในการรองรับความเสี่ยงให้อยู่ในระดับสูง พร้อมกับบริหารจัดการคุณภาพสินทรัพย์อย่างรอบคอบ เพื่อให้ธุรกิจเติบโตอย่างยั่งยืนในระยะยาว”

ผลประกอบการธนาคารกรุงไทยงวดครึ่งปีแรก ธนาคารและบริษัทย่อยมีกำไรก่อนสำรอง 36,620 ล้านบาท ใกล้เคียงกับงวดเดียวกันของปีที่ผ่านมา มีกำไรสุทธิ 12,528 ล้านบาท โดยธุรกิจหลักมีแนวโน้มดีขึ้น ธนาคารได้ปรับกลยุทธ์และกระบวนการบริหารจัดการสินเชื่อใหม่ มุ่งเน้นคุณภาพสินเชื่อ รวมทั้งเพิ่มประสิทธิภาพในการติดตาม ดูแลและการแก้ไขสินเชื่อด้อยคุณภาพ

นายผยง ศรีวณิช กรรมการผู้จัดการใหญ่ ธนาคารกรุงไทย เปิดเผยว่า ในช่วงครึ่งแรกของปี 2560 ธนาคารและบริษัทย่อย มีกำไรจากการดำเนินงาน ก่อนการกันสำรองหนี้สูญ หนี้สงสัยจะสูญฯ จำนวน 36,620 ล้านบาท ใกล้เคียงกับงวดเดียวกันในปีก่อน โดยลดลงเพียง 359 ล้านบาท (ร้อยละ 0.97) การบริหารจัดการในธุรกิจหลักมีแนวโน้มดีขึ้น โดยรายได้ค่าธรรมเนียมและบริการสุทธิเพิ่มขึ้น 936 ล้านบาท (ร้อยละ 8.88) จากธุรกิจบัตรและธุรกรรมอิเล็กทรอนิกส์ และสามารถบริหารจัดการค่าใช้จ่ายและต้นทุนทางการเงินได้ดีขึ้น

ธนาคารมีค่าใช้จ่ายจากการดำเนินงานลดลง 204 ล้านบาท (ร้อยละ 0.83) จากนโยบายการควบคุมค่าใช้จ่าย อัตราส่วนค่าใช้จ่ายต่อรายได้ (Cost-to-Income Ratio) เท่ากับร้อยละ 39.85 ใกล้เคียงกับช่วงเดียวกันของปีก่อน ซึ่งอยู่ที่ร้อยละ 39.81 รายได้ดอกเบี้ยสุทธิลดลงเล็กน้อยเพียง 94 ล้านบาท (ร้อยละ 0.22) จากการเติบโตของสินเชื่อที่ต่ำในช่วงครึ่งปีแรก ด้วยการเน้นสินเชื่อที่มีคุณภาพ ประกอบกับการปรับลดอัตราดอกเบี้ยสินเชื่อลูกค้ารายย่อยชั้นดีลงร้อยละ 0.50 เพื่อสนับสนุนการขยายตัวทางเศรษฐกิจของประเทศ อย่างไรก็ตาม จากนโยบายการบริหารต้นทุนทางการเงินที่มีประสิทธิภาพ ทำให้อัตราผลตอบแทนสุทธิต่อสินทรัพย์ที่ก่อให้เกิดรายได้ (NIM) เท่ากับร้อยละ 3.40 เพิ่มขึ้นร้อยละ 0.16 จากช่วงครึ่งแรกของปี 2559 ซึ่งเท่ากับร้อยละ 3.24

นายผยง ศรีวณิช เปิดเผยต่อไปว่า กำไรสุทธิของธนาคารและบริษัทย่อย สำหรับงวด 6 เดือนเท่ากับ 12,528 ล้านบาท ลดลง 4,317 ล้านบาท (ร้อยละ 25.63) กำไรสุทธิส่วนของธนาคารจำนวน 11,760 ล้านบาท ลดลง 4,471 ล้านบาท (ร้อยละ 27.55) สาเหตุหลักจากการตั้งสำรองหนี้สูญ หนี้สงสัยจะสูญฯ ที่เพิ่มขึ้น จำนวน 4,974 ล้านบาท (ร้อยละ 30.40) จากช่วงเดียวกันของปีที่ผ่านมา ตามนโยบายการบริหารความเสี่ยงและหลักเกณฑ์ความระมัดระวังของธนาคาร โดยได้กันสำรองหนี้สูญเต็มจำนวน สำหรับลูกค้ารายใหญ่กลุ่มหนึ่งที่ดำเนินธุรกิจหลักในอุตสาหกรรมเกษตรและเหมืองแร่ ซึ่งมีแนวโน้มการดำเนินงานที่อ่อนแอลง ทำให้สามารถคงอัตราส่วนเงินสำรองสำหรับลูกหนี้ต่อสินเชื่อด้อยคุณภาพ (Coverage ratio) ของธนาคารและบริษัทย่อยร้อยละ 112.50

ณ วันที่ 30 มิถุนายน 2560 ธนาคารและบริษัทย่อยมีสินเชื่อด้อยคุณภาพ 99,078 ล้านบาท และมีอัตราส่วนสินเชื่อด้อยคุณภาพก่อนหักค่าเผื่อหนี้สงสัยจะสูญต่อสินเชื่อรวม (NPL Ratio-Gross) ร้อยละ 4.33 ธนาคารได้ปรับกลยุทธ์และกระบวนการบริหารจัดการสินเชื่อที่มุ่งเน้นคุณภาพสินเชื่อ เพิ่มประสิทธิภาพในการติดตามดูแลและการแก้ไขมากยิ่งขึ้น ตลอดจนรักษาระดับของอัตราส่วนเงินสำรองสำหรับลูกหนี้ต่อสินเชื่อด้อยคุณภาพ (Coverage ratio) ให้มีความเหมาะสม คงอัตราเงินสำรองฯ ไม่ต่ำกว่าร้อยละ 110 ของสินเชื่อด้อยคุณภาพ

ธนาคารและบริษัทย่อยมีเงินให้สินเชื่อแก่ลูกหนี้ เท่ากับ 1,918,010 ล้านบาท เพิ่มขึ้น 13,921 ล้านบาท (ร้อยละ 0.73) จากสิ้นปี 2559 ส่วนใหญ่เพิ่มขึ้นจากลูกค้าภาครัฐ ด้านเงินรับฝาก ลดลง 9,982 ล้านบาท (ร้อยละ 0.51) ธนาคารยังคงมีฐานะทางการเงินที่แข็งแกร่ง ด้วยระดับเงินกองทุนที่เพียงพอ และการดำเนินงานที่มีประสิทธิภาพในการรองรับความผันผวนที่อาจจะเกิดขึ้นในอนาคต ส่วนอันดับความน่าเชื่อถือของธนาคารยังคงไม่เปลี่ยนแปลง โดยอันดับความน่าเชื่อถือในประเทศระยะยาว เท่ากับ AA+(Tha) โดย Fitch Ratings และอันดับความน่าเชื่อต่างประเทศ เท่ากับ Baa1 (Moody’s), BBB (Standard and Poor’s) และ BBB (Fitch Ratings)