Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

สำมิตร สกุลวิระ ประธานสายสินเชื่อธุรกิจธนาคารเกียรตินาคิน จำกัด (มหาชน) บริษัทในกลุ่มธุรกิจการเงินเกียรตินาคินภัทร เปิดเผยผลงานของสายสินเชื่อธุรกิจเมื่อปีที่ผ่านมาว่า สามารถทำวงเงินสินเชื่ออนุมัติใหม่ได้สูงที่สุดเท่าที่เคยทำมา จากการที่ธนาคารเริ่มขยายฐานลูกค้าไปยังกลุ่มลูกค้าขนาดใหญ่เพิ่มเติมจากอุตสาหกรรมที่ธนาคารมีความเชี่ยวชาญเป็นพิเศษได้แก่ สินเชื่อกลุ่มธุรกิจอสังหาริมทรัพย์รายกลางรายเล็ก และสินเชื่อธุรกิจเอสเอ็มอี (สินเชื่อธุรกิจอพาร์ตเม้นต์และโรงแรม สินเชื่อธุรกิจขนส่ง สินเชื่อพาณิชยกรรมและอุตสาหกรรม และสินเชื่อเพื่อเครื่องจักรและวัสดุก่อสร้าง)

สำหรับปี 2561 จากทิศทางเศรษฐกิจและความต้องการของลูกค้า ธนาคารจะเดินหน้าด้วยแนวทางการดำเนินงาน 4 ด้าน ประกอบด้วย 1. เจาะกลุ่มผู้ประกอบการอสังหาริมทรัพย์ในทุกเซกเมนต์ ส่วนกลุ่มธุรกิจเอสเอ็มอีมุ่งขยายธุรกิจไปยังลูกค้ากลุ่มเดิม 2. เป็นธนาคารที่มีความเชี่ยวชาญพิเศษในกลุ่มอุตสาหกรรมอสังหาริมทรัพย์ด้วยประสบการณ์ยาวนานของทีมงาน 3. ขยายฐานลูกค้าไปสู่กลุ่มที่มีความมั่งคั่งสูง (high net worth) ในกลุ่มธุรกิจการเงินเกียรตินาคินภัทร โดยมุ่งให้บริการทางการเงินแก่กลุ่มคนดังกล่าวที่ส่วนใหญ่เป็นนักธุรกิจและเจ้าของกิจการให้ประสบความสำเร็จทางธุรกิจอย่างยั่งยืน และ 4. ชูแพลตฟอร์มการเป็น Financial Solution Expert โดยพัฒนาบุคลากร ผลิตภัณฑ์ และบริการที่ครอบคลุมความต้องการทางธุรกิจของลูกค้า ตลอดจนนำเสนอเครื่องมือทางการเงินที่เหมาะสมกับผู้ประกอบการและสามารถเพิ่มมูลค่าให้กับกิจการ โดยปี 2561 สายสินเชื่อธุรกิจวางเป้าหมายสินเชื่ออนุมัติใหม่ที่ประมาณ 33,500 ล้านบาท ซึ่งจะทำให้ยอดสินเชื่อของสายสินเชื่อธุรกิจขยายตัวราว 5% คิดว่าการให้บริการลูกค้าด้วยความเชี่ยวชาญเฉพาะด้าน และมุ่งเน้นความสำเร็จของลูกค้าเป็นสำคัญ จะส่งผลให้การทำงานบรรลุเป้าหมายตามที่ได้วางไว้

ทั้งนี้ในปี 2560 สินเชื่อธุรกิจ มียอดสินเชื่อรวม 44,283 ล้านบาท ขยายตัวที่ 7% จากสิ้นปี 2559 แบ่งเป็น สินเชื่อธุรกิจอสังหาริมทรัพย์ 21,276 ล้านบาท สินเชื่อธุรกิจเอสเอ็มอี (สินเชื่อธุรกิจอพาร์ตเม้นต์และโรงแรม สินเชื่อธุรกิจขนส่ง สินเชื่อพาณิชยกรรมและอุตสาหกรรม และสินเชื่อเพื่อเครื่องจักรและวัสดุก่อสร้าง) 23,007 ล้านบาท

อภินันท์ เกลียวปฏินนท์ ประธานเจ้าหน้าที่บริหาร กลุ่มธุรกิจการเงินเกียรตินาคินภัทร เปิดเผยว่า จากผลการดำเนินงานของกลุ่มธุรกิจการเงินเกียรตินาคินภัทร ประกอบไปด้วย ธนาคารเกียรตินาคิน จำกัด (มหาชน) บริษัทหลักทรัพย์ ภัทร จำกัด (มหาชน) (บล.ภัทร) และบริษัทหลักทรัพย์จัดการกองทุน ภัทร จำกัด (บลจ.ภัทร) ในครึ่งปีแรกที่ผ่านมา สามารถดำเนินงานได้ตามแผนธุรกิจที่วางไว้

ธุรกิจสินเชื่อ Credit House) ที่สินเชื่อรวมของธนาคารขยายตัวได้ดี (ครึ่งปีแรกโต 4.1% จากเป้าทั้งปีที่ตั้งไว้ 5%) เป็นผลจากการเติบโตของสินเชื่อบรรษัทที่เกิดจากการผสานความร่วมมือของสายสินเชื่อบรรษัทกับสายงานวานิชธนกิจของ บล.ภัทร ตลอดจนการทำงานอย่างเข้มข้นของเครือข่ายสาขาและสายงานช่องทางการตลาดและพัฒนาฐานลูกค้า เพื่อรุกตลาดสินเชื่อรายย่อย ผ่านผลิตภัณฑ์สินเชื่อบุคคล สินเชื่อเพื่อที่อยู่อาศัย และสินเชื่อ KK SME รถคูณ 3

ทางด้านธุรกิจตลาดทุน โดยเฉพาะในส่วนของ Private Bank ภายใต้ธุรกิจไพรเวทเวลธ์สำหรับผู้ลงทุนไทยมีพัฒนาการอย่างต่อเนื่อง ปัจจุบันมีสินทรัพย์ภายใต้การให้คำแนะนำ (Asset under Advice: AuA) อยู่ที่ 403,000 ล้านบาท (ไม่รวมเงินฝาก) โดยมียอดเงินลงทุนใหม่กว่า 22,000 ล้านบาท และล่าสุด บล.ภัทร ได้เปิดบริการใหม่ คือ Global Investment Service (GIS) ซึ่งเป็นการให้บริการลงทุนต่างประเทศสำหรับกลุ่มลูกค้าที่มีความมั่งคั่งสูง เพื่อเพิ่มโอกาสการลงทุนด้วยผลิตภัณฑ์ที่หลากหลาย ไร้ข้อจำกัดด้านพรมแดน

โดยแผนครึ่งปีหลัง 2560 ของ KKP อภินันท์แบ่งเป็น 3 ส่วนใหญ่ประกอบด้วย

ด้านสินเชื่อ จะพยายามกระจายสินเชื่อเพิ่มขึ้น ทั้งสินเชื่อองค์กร สินเชื่อเช่าซื้อ โดยจะมีช่องทางที่หลากหลายในการให้บริการ เช่นเทเลเซลล์ ออนไลน์ ไดเร็กมาร์เก็ต โดยในช่องทางออนไลน์ยังรอเรื่องกฎหมายเพื่อทำให้ครอบคลุมครบวงจรต่อไป

ด้าน Private Banking บริหารการเงินให้กับลูกค้า เป็นรายได้ที่สม่ำเสมอ ซึ่งยังมีช่องทางเติบโตได้อีก จากอัตราดอกเบี้ยที่ยังต่ำ ลูกค้าเงินฝากในประเทศมีความรู้ความเข้าใจในการลงทุนเพิ่มมากขึ้น โดย KKP จะพยายามทำบริการให้ได้มาตรฐานเทียบเท่ากับสากล พัฒนาผลิตภัฑณ์ใหม่ๆ เพิ่มมากขึ้น

ด้าน Wholesale Investment Banking ในส่วนของวานิชะนกิจจะสามารถเริ่มให้บริการอย่างครบวงจร สามารถรองรับการทำธุรกรรมสำคัญๆ ได้ครบทุกมิติมากขึ้น โดยจะต้องต่อยอดด้วยการเพิ่มการรับรู้ของลูกค้า ในส่วนธุรกิจนายหน้า มองไปที่กลุ่มลูกค้าสถาบันซึ่งเป็นอีกกลุ่มที่สามารถสร้างรายได้ได้ดี โดยจะต้องรักษามาตรฐานของงานวิจัย และผู้ปฏิบัติงาน เพื่อให้เกิดการลงทุนอย่างต่อเนื่อง

อภินันท์สรุปว่า แผนงานครึ่งปีหลังของKKP เป็นการทำงานต่อเนื่องจากครึ่งปีแรก แต่มีการปรับเปลี่ยนตามความเปลี่ยนแปลงของโลก ด้วยการทำระบบและกระบวนการให้ทันสมัย โดย KKP อยู่ระหว่างการปรับปรุงระบบคอร์แบงก์กิ้งซึ่งคาดว่าจะแล้วเสร็จในปี 2561

จากการเป็นเจ้าตลาดสินเชื่อเช่าซื้อรถยนต์ ธนาคารเกียรตินาคินได้เปลี่ยนกลยุทธ์ตัวเองให้มาเน้นการเข้าถึงลูกค้าในเชิงรุกและการขยายสินเชื่อสู่รายย่อยแบบครบวงจร เพื่อยกตัวเองให้ก้าวสู่การเป็นธนาคาร Credit House

ผ่านกลุ่มสายงานช่องทางการตลาดและพัฒนาฐานลูกค้า (Alternative Distribution Channel หรือ ADC) กลุ่มสายงานใหม่ที่ตั้งขึ้นเมื่อกุมภาพันธ์ 2559

ADC ทำหน้าที่ให้บริการผลิตภัณฑ์สินเชื่อแก่รายย่อย ทั้งสินเชื่อบุคคล สินเชื่อเพื่อที่อยู่อาศัย และสินเชื่อ KK SME รถคูณสาม 10 เดือนสำหรับการทำงานสามารถปล่อยสินเชื่อใหม่กว่า 5,000 ล้านบาท โดยเหตุผลที่ทำให้สินเชื่อทั้งสามของธนาคารได้รับความสนใจ เพราะสินเชื่อบุคคล - ธนาคารใช้เวลาพิจารณาอนุมัติสินเชื่อภายในหนึ่งวัน และเป็นสินเชื่อที่ตรงกับความต้องของลูกค้า สินเชื่อเพื่อที่อยู่อาศัย - ทีมงานใหม่มีความสัมพันธ์กับโครงการบ้านทำให้ตลาดนี้ขยายได้มากขึ้น และสินเชื่อ KK SME รถคูณสาม - ธนาคารเป็นเจ้าแรกที่ให้บริการสินเชื่อดังกล่าว และเจ้าหน้าที่มีการเข้าถึงตัวลูกค้าโดยตรง รวมทั้งมีการโฆษณาผ่านสื่อออนไลน์ทำให้ได้รับการตอบรับดี นอกจากนี้ การที่ ADC ทำงานผ่านโครงสร้าง 4+1 ส่งผล ADC ขยายตัวได้อย่างรวดเร็ว

ภัทรพงศ์ รักตะบุตร ประธานสายงานช่องทางการตลาดและพัฒนาฐานลูกค้า ธนาคารเกียรตินาคิน จำกัด (มหาชน) กล่าวว่า โครงสร้าง 4+1 ได้แก่ กลุ่มงานวางแผนและพัฒนาฐานลูกค้า กลุ่มงานบริหารประสิทธิภาพและผลงานของทีมขาย กลุ่มงานกำกับมาตรฐานงานขาย และกลุ่มงานพัฒนาบุคลากรและสนับสนุนงานขาย ส่วนอีกหนึ่งกลยุทธ์สุดท้าย คือ กลุ่มงานบริหารงานขาย ซึ่งถือเป็นหัวใจสำคัญในการทำตลาด

“ในปี 2560 นี้เราจะเน้นกลุ่มงานบริหารงานขายให้รองรับแผนการขยายธุรกิจของธนาคารในปัจจุบัน โดยจะเพิ่มพื้นที่การให้บริการตามหัวเมืองที่มีศักยภาพ ซึ่งได้ทดลองไปแล้วที่จังหวัดเชียงใหม่ และจะสร้างทีมบริหารงานขายเพื่อรองรับผลิตภัณฑ์-ช่องทางการทำตลาดใหม่ๆ พร้อมทั้งขยายกลุ่มนี้จาก 600 คนให้เป็น 1,000 คนเพื่อช่วยเสริมศักยภาพของการขยายธุรกิจรายย่อย ทำให้คาดในปี 2560 ADC จะขยายการปล่อยสินเชื่อจาก 5,000 ล้านบาทเป็น 10,000 ล้านบาท”

ส่วนแผนในอีก 3-4 ปีธนาคารจะปรับสินเชื่อเช่าซื้อรถยนต์ และสินเชื่อรายย่อยให้มีสัดส่วนที่เท่ากัน คือ 50 ต่อ 50 จากที่สิ้นปี 2559 สินเชื่อเช่าซื้อรถยนต์อยู่ที่ 70% สินเชื่อรายย่อยอยู่ที่ 30% เนื่องจากสินเชื่อรายย่อยมีมาร์จินดี ขณะที่สินเชื่อเช่าซื้อรถยนต์เริ่มชะลอตัว เชื่อว่าการพัฒนาสายงาน ADC ตามแผนจะช่วยให้สินเชื่อรายย่อยเพิ่มขึ้นได้ตามเป้า ที่ผ่านมา ADC อนุมัติสินเชื่อบุคคลไปแล้ว 20% สินเชื่อเพื่อที่อยู่อาศัย 40% สินเชื่อ KK SME3 30%

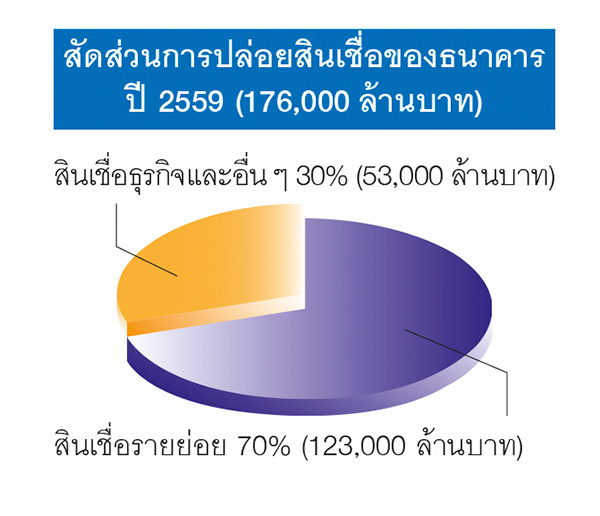

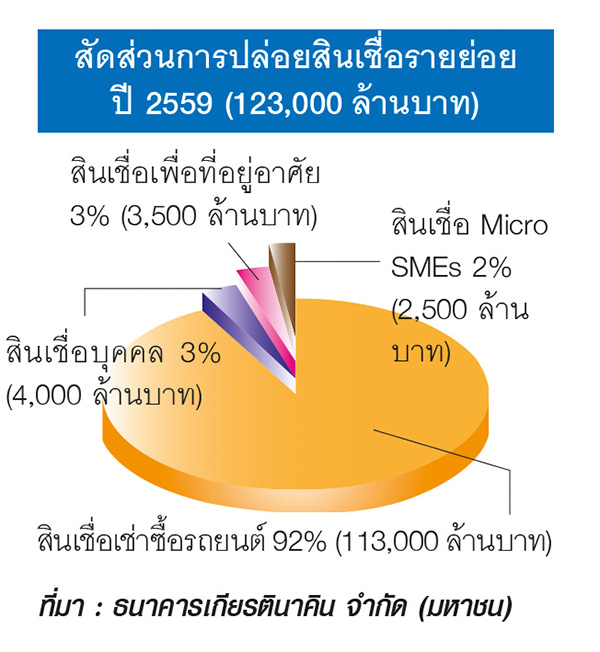

สำหรับสัดส่วนการปล่อยสินเชื่อของธนาคาร ณ สิ้นปี 2559 มียอดรวมทั้งสิ้น

176,000 ล้านบาท แบ่งเป็น 1. สินเชื่อรายย่อย 123,000 ล้านบาท (สินเชื่อเช่าซื้อรถยนต์ 113,000 ล้านบาท สินเชื่อบุคคล 4,000 ล้านบาท สินเชื่อเพื่อที่อยู่อาศัย 3,500

ล้านบาท และสินเชื่อ Micro SMEs 2,500 ล้านบาท) 2. สินเชื่อธุรกิจและอื่นๆ 53,000 ล้านบาท

คงต้องดูกันต่อว่าการทำงานของ ADC ตามโครงสร้าง 4+1 จะช่วยสร้างรายได้ให้กับธนาคารเกียรตินาคินตามเป้าหมายที่วางไว้หรือเปล่า และการเดินทางมาสายนี้ของธนาคารจะสร้างโอกาสในทางธุรกิจให้มากน้อยแค่ไหน เราคงต้องให้เวลาเป็นเครื่องพิสูจน์