Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics ปรับลดประมาณการตัวเลขเศรษฐกิจในปี 2566 ลงจาก 3.2% เป็น 2.8% และปี 2567 จาก 3.6% เป็น 3.2% ตามลำดับ หลังแรงสนับสนุนจากอุปสงค์ต่างประเทศมีความเปราะบางขึ้น โดยเฉพาะโมเมนตัมส่งออกที่ชะลอตัวลงอย่างต่อเนื่องจากเศรษฐกิจคู่ค้าหลักอ่อนแอ เช่นเดียวกับการฟื้นตัวของภาคท่องเที่ยวที่แผ่วลงกว่าคาด นอกจากนี้ เศรษฐกิจจีนที่อาจแผ่วกว่าที่คาด แรงกดดันด้านลบต่ออุปสงค์ในประเทศที่เพิ่มสูงขึ้น ผลกระทบจากปรากฎการณ์เอลนีโญต่อผลผลิตการเกษตร ตลอดจนความไม่แน่นอนด้านนโยบายและมาตรการด้านเศรษฐกิจหลังจัดตั้งรัฐบาล ล้วนเป็นความเสี่ยงด้านต่ำที่อาจกดดันการฟื้นตัวของเศรษฐกิจไทยได้ในระยะต่อไปแม้เศรษฐกิจไทยครึ่งหลังของปี 2566 มีแนวโน้มขยายตัวดีกว่าช่วงครึ่งปีแรก แต่ยังมีความเสี่ยงด้านต่ำรออยู่ข้างหน้า

ttb analytics ประเมินว่าการฟื้นตัวของเศรษฐกิจไทยในช่วงที่ผ่านมาแผ่วลงอย่างเห็นได้ชัด สะท้อนจากตัวเลขเศรษฐกิจไตรมาส 2 ที่ขยายตัวเพียง 1.8% เมื่อเทียบกับช่วงเดียวกันของปีก่อนหน้า (YoY) ซึ่งต่ำกว่าที่หลายฝ่ายประเมินไว้มาก ส่งผลให้เศรษฐกิจไทยตลอดครึ่งแรกของปี 2566 ขยายตัวได้ 2.2%YoY และมีความเสี่ยงที่เศรษฐกิจทั้งปีจะขยายตัวต่ำกว่าที่ประเมินไว้ก่อนหน้า ทำให้ ttb analytics ปรับลดประมาณการตัวเลขการขยายตัวทางเศรษฐกิจในปี 2566 ลงจาก 3.2% เป็น 2.8% และในปี 2567 จาก 3.6% เป็น 3.2% ตามลำดับ

สำหรับเศรษฐกิจไทยในช่วงครึ่งปีหลังมีแนวโน้มขยายตัวได้ดีกว่าช่วงครึ่งปีแรก โดยประเมินว่าเศรษฐกิจในช่วงครึ่งหลังจะขยายตัว 3.4%YoY นำโดยแรงสนับสนุนจากตัวเลขนักท่องเที่ยวต่างชาติที่เข้ามาเที่ยวไทยคาดว่าจะปรับตัวดีขึ้นหลังเข้าสู่ฤดูกาลท่องเที่ยวและแรงกระตุ้นบางส่วนผ่านการยกเว้นค่าธรรมเนียมวีซ่า (Free Visa) ให้แก่นักท่องเที่ยวจีน เช่นเดียวกับภาคการส่งออกที่จะทยอยปรับดีขึ้นจากแรงส่งด้านราคาของสินค้ากลุ่มพลังงานและอาหาร รวมถึงผลของฐานต่ำในปีก่อนหน้า

อย่างไรก็ดี มองไปข้างหน้าเศรษฐกิจไทยยังเผชิญความเสี่ยงด้านต่ำจากหลายปัจจัย ได้แก่ 1) แรงส่งจากเศรษฐกิจจีนที่แผ่วกว่าที่คาด ตลอดจนปัญหาภูมิรัฐศาสตร์ที่มีความไม่แน่นอนสูง ซึ่งอาจทำให้ภาคส่งออกฟื้นตัวได้ล่าช้าและไม่ทั่วถึง รวมถึงการฟื้นตัวจากนักท่องเที่ยวจีนที่เดินทางเข้ามาท่องเที่ยวไทยอาจน้อยกว่าที่ประเมินไว้ 2) แรงกดดันด้านลบต่ออุปสงค์ในประเทศเพิ่มสูงขึ้น จากการฟื้นตัวของการจ้างงานในภาคการผลิตและท่องเที่ยวที่แผ่วลง ท่ามกลางภาระหนี้สูง และแรงกดดันเงินเฟ้อที่อาจกลับมาเร่งตัว 3) ผลกระทบจากปรากฎการณ์เอลนีโญที่จะเห็นสัญญาณชัดเจนในช่วงต้นปีหน้า ซึ่งกระทบต่อผลผลิตการเกษตรที่สำคัญ และ 4) ความไม่แน่นอนด้านนโยบายและมาตรการด้านเศรษฐกิจหลังการจัดตั้งรัฐบาล ที่อาจกระทบต่อการเบิกจ่ายงบประมาณโครงการลงทุนขนาดใหญ่ของภาครัฐและการออกมาตรการกระตุ้นเศรษฐกิจในปีงบประมาณ 2567 ตลอดจนความเชื่อมั่นของนักลงทุนในภาพรวมอีกด้วย

ด้านเสถียรภาพทางการเงิน แม้อัตราเงินเฟ้อในปัจจุบันกลับเข้าสู่กรอบเป้าหมายแล้ว แต่ยังมีความเสี่ยงที่เงินเฟ้อจะกลับมาเร่งขึ้นในระยะต่อไป จากราคาน้ำมันดิบที่เริ่มทยอยเพิ่มขึ้นตามการควบคุมกลไกด้านราคาในตลาดโลก สวนทางกับข้อจำกัดในการใช้นโยบายพยุงราคาพลังงานในประเทศ อีกทั้งแรงกดดันด้านราคาอาหารที่อาจกลับมาเร่งตัวอีกครั้งจากผลพวงของเอลนีโญ ttb analytics จึงประเมินว่า อัตราดอกเบี้ยนโยบายจะปรับขึ้นอีกครั้งในไตรมาส 3 สู่ระดับสูงสุดของวัฎจักร (Terminal rate) ที่ 2.5% ก่อนจะคงที่ในระดับดังกล่าวต่อเนื่องไปจนถึงกลางปี 2567 เป็นอย่างน้อย เพื่อให้อัตราดอกเบี้ยที่แท้จริงยังคงเป็นบวก และรักษาขีดความสามารถในการดำเนินนโยบายการเงิน (Policy Space) รองรับกับความไม่แน่นอนที่จะเกิดขึ้นในอนาคต

สำหรับเสถียรภาพเศรษฐกิจต่างประเทศมีแนวโน้มเปราะบางขึ้น โดยในปี 2566 คาดว่าดุลบัญชีเดินสะพัดจะมีแนวโน้มเกินดุลลดลงมาก หรืออยู่ที่ราว 0.1-0.6% ของจีดีพี จากการเกินดุลการค้าลดลงตามมูลค่าส่งออกสินค้าที่ลดลงเร็วกว่ามูลค่านำเข้า เช่นเดียวกับแรงกดดันจากดุลบริการตามรายได้จากการท่องเที่ยวยังต่ำกว่าก่อนช่วงสถานการณ์โควิด-19 จากทั้งในมิติของจำนวนและกำลังซื้อ รวมถึงการนำเงินออกไปลงทุนยังต่างประเทศที่เพิ่มขึ้นมากในระยะหลัง เหล่านี้จะเป็นแรงกดดันต่อค่าเงินบาทไม่ให้กลับไปแข็งค่าเร็วเหมือนในอดีต

ส่วนค่าเงินบาทในระยะต่อไปมีแนวโน้มผันผวนสูงและอ่อนค่าได้ในระยะสั้น ตามการแข็งค่าของดอลลาร์สหรัฐเป็นสำคัญ จากจังหวะการฟื้นตัวทางเศรษฐกิจที่แตกต่างกันของประเทศเศรษฐกิจหลัก และภาวะการเงินโลกที่ยังคงตึงตัวต่อไป อย่างไรก็ดี เงินบาทยังมีโอกาสแข็งค่าขึ้นได้บ้างหลังเศรษฐกิจในประเทศมีแนวโน้มฟื้นตัวดีขึ้น ความชัดเจนทางการเมือง รวมถึงแรงซื้อสุทธิที่จะกลับเข้ามาจากนักลงทุนสถาบันและนักลงทุนต่างชาติในช่วงปลายปี โดยคาดว่าค่าเงินบาทจะเคลื่อนไหวในกรอบ 34.5-35.5 บาทต่อดอลลาร์สหรัฐ ณ สิ้นปี 2566

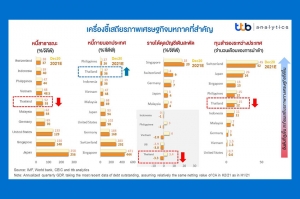

ttb analytics ห่วงประเด็น “หนี้” หวั่นกระทบเสถียรภาพเศรษฐกิจไทยระยะยาว

ttb analytics มองว่า แม้ว่ายอดคงค้างหนี้ครัวเรือนเริ่มขยายตัวชะลอลงอย่างช้า ๆ (Deleveraging) แต่สัดส่วนหนี้ครัวเรือนที่สูงถึง 90.6% ของจีดีพี ซึ่งสูงเป็นอันดับ 3 ของเอเชีย รองจากออสเตรเลียและเกาหลีใต้ ท่ามกลางรายจ่ายที่เพิ่มสูงขึ้นอย่างรวดเร็ว แต่รายได้กลับทรงตัวในระดับต่ำยาวนาน ส่งผลให้ครัวเรือนจำเป็นต้องกู้ยืมเพิ่มเติมเพื่อรักษาระดับการบริโภค ทำให้หนี้ครัวเรือนที่ค่อนข้างสูงของไทยกลายเป็นปัญหาเรื้อรังและกำลังบั่นทอนการบริโภคของภาคประชาชน โดยเฉพาะกลุ่มครัวเรือนที่มีรายได้น้อย ฉะนั้นแล้ว หากหนี้ครัวเรือนยังคงขยายตัวปีละ 3-4% เช่นนี้ต่อไป ก็อาจเป็นการยากที่จะปรับลดให้อยู่ในระดับเหมาะสมที่ไม่เกิน 80% ต่อจีดีพีได้

นอกจากปัญหาหนี้ครัวเรือนแล้ว บริบทหนี้สาธารณะที่เพิ่มขึ้นมาโดยตลอดก็เป็นอุปสรรคต่อการดำเนินนโยบายการคลังเช่นกัน โดยแม้หนี้สาธารณะคงค้างของไทยยังต่ำกว่ากรอบเพดานหนี้สาธารณะ หรืออยู่ที่ 61.7% ต่อจีดีพีในเดือนกรกฎาคมที่ผ่านมาแต่การขาดดุลการคลังต่อเนื่องมาตลอดหลายสิบปี จากโครงสร้างการจัดเก็บรายได้ที่ค่อนข้างต่ำ สวนทางกับภาระรายจ่ายที่เพิ่มสูงขึ้นมาโดยตลอด ส่งผลให้รัฐจะต้องกู้เงินเพื่อชดเชยการขาดดุลงบประมาณเป็นประจำราว 3-5% ของจีดีพี และดันให้ยอดหนี้สาธารณะคงค้างเพิ่มขึ้นปีละ 6-8% ซึ่งหากไม่มีการปฏิรูปเชิงโครงสร้างอย่างจริงจัง จะทำให้หนี้สาธารณะ

ไทยเสี่ยงแตะกรอบเพดานหนี้ที่ 70% ต่อจีดีพีภายในปี 2570 ซึ่งนั่นหมายความว่าภาระการคลังจะเพิ่มสูงขึ้น และส่งผลให้มีข้อจำกัดในการออกมาตรการช่วยเหลือต่าง ๆ มากขึ้นในอนาคต

อุตสาหกรรมยานยนต์ไทยปี 2566 มีแนวโน้มเติบโตต่อเนื่องตามการฟื้นตัวของอุปสงค์และกิจกรรมทางเศรษฐกิจในประเทศ โดยได้แบ่งการวิเคราะห์ออกเป็นประเด็นสำคัญ 4 ด้าน ดังนี้

1) ตลาดรถยนต์มีแนวโน้มเติบโตได้ทั้งในด้านการผลิตและยอดขาย โดยคาดการณ์ยอดการผลิตอยู่ที่ราว 1.96 ล้านคัน หรือขยายตัว 4.2% จากปีก่อน อย่างไรก็ตาม ต้องติดตามความเสี่ยงจากภาคส่งออกที่คาดว่าจะหดตัวเพราะอุปสงค์ของคู่ค้าหลักที่ปรับลดลง สำหรับยอดขายรถยนต์ในประเทศมีแนวโน้มเติบโตได้ที่ 3.4% โดยตลาดรถยนต์นั่งจะเป็นแรงส่งสำคัญเพราะได้รับอานิสงส์ของการฟื้นตัวของตลาดแรงงาน ทั้งในแง่การจ้างงานและรายได้ที่ปรับตัวดีขึ้น ขณะที่ยอดขายรถยนต์เชิงพาณิชย์มีแนวโน้มขยายตัวชะลอลงจากปีก่อน เนื่องจากต้องเผชิญแรงกดดันจากรายได้เกษตรกรที่ชะลอตัว

2) ตลาดรถบรรทุกและรถโดยสารขยายตัวได้สอดคล้องกับกิจกรรมทางเศรษฐกิจของไทยที่ทยอยกลับสู่ภาวะปกติมากขึ้น โดยคาดว่ายอดจดทะเบียนรถบรรทุกจะขยายตัว 2.7% ชะลอลงจากปีก่อนเล็กน้อย ซึ่งส่วนหนึ่งเป็นผลจากแนวโน้มความต้องการขนส่งสินค้าทางบกที่ปรับลดลงตามภาคการส่งออก อย่างไรก็ดี ยังมีแรงสนับสนุนจากการลงทุนก่อสร้าง กอปรกับการค้าชายแดนและผ่านแดนที่ปรับตัวดีขึ้น สำหรับยอดจดทะเบียนรถโดยสารมีแนวโน้มเติบโต 49.1% เร่งขึ้นต่อเนื่องสอดคล้องกับอุปสงค์ในกลุ่มรถบัสรับส่งนักท่องเที่ยวที่ฟื้นตัว อีกทั้ง แรงส่งจากนโยบายเปลี่ยนผ่านรถโดยสารประจำทางไป สู่รถโดยสารพลังงานไฟฟ้า

3) ตลาดรถจักรยานยนต์มีแนวโน้มเติบโตต่อเนื่องจากปีก่อนเช่นกัน โดยคาดว่ายอดผลิตรถจักรยานยนต์จะขยายตัวที่ราว 8.0% ขณะที่ยอดขายจะขยายตัวชะลอลงมาอยู่ที่ 2.3% เป็นผลจาก 1) การชะลอตัวของรายได้ภาคเกษตรจากปัจจัยด้านราคา และ 2) ยอดส่งออกที่ชะลอตัวเพราะแรงฉุดของตลาดยุโรปและสหรัฐฯ ขณะที่อุปสงค์ของตลาดเอเชียยังฟื้นตัวได้

4) ตลาดรถยนต์ไฟฟ้าในไทยยังคงสามารถเติบโตได้อย่างก้าวกระโดด โดยคาดว่ายอดจดทะเบียนรถ EVs ในปี 2566 จะอยู่ที่ราว 4.95 หมื่นคัน หรือเติบโตสูงถึง 430%YOY ซึ่งจะส่งผลให้ส่วนแบ่งตลาดเพิ่มขึ้นมาอยู่ที่ 5.6% ของยอดขายรถยนต์นั่งทั้งหมด จาก 1.1% ในปีที่ผ่านมา นอกจากนี้ กำลังการผลิตรถยนต์ EVs ของไทยก็มีแนวโนมปรับเพิ่มขึ้นเช่นเดียวกัน โดยคาดว่าจะปรับเพิ่มขึ้นไปอยู่ที่ราว 3.5 แสนคันต่อปี ภายในปี 2568 อย่างไรก็ตาม ยังต้องติดตามอานิสงส์จากการลงทุนของผู้ผลิตยานยนต์ EVs รายใหม่ ๆ ที่มีต่อเศรษฐกิจไทย ทั้งในด้านการจ้างงานและมูลค่าเพิ่มจากการพึ่งพาวัตถุดิบในประเทศ

สำหรับความท้าทายของอุตสาหกรรมยานยนต์ไทย คาดว่าในระยะสั้นจะเผชิญแรงกดดันจากวัฎจักรดอกเบี้ยขาขึ้นและหนี้ครัวเรือนที่ยังอยู่ในระดับสูง ซึ่งส่งผลให้ความต้องการสินเชื่อเช่าซื้อรถยนต์มีแนวโน้มชะลอตัว นอกจากนี้ มาตรฐานการให้สินเชื่อของธนาคารพาณิชย์ก็ยังคงความเข้มงวดเนื่องจากคุณภาพสินเชื่อเช่าซื้อในภาพรวมยังคงปรับแย่ลง สำหรับ ในระยะปานกลาง – ระยะยาว ภาคธุรกิจยานยนต์ยังจำเป็นต้องปรับตัวให้เท่าทันกับกระแสยานยนต์ไฟฟ้าและเทรนด์ ESG ที่กำลังมาแรง ซึ่งจะส่งผลกระทบต่อห่วงโซ่อุปทานของอุตสาหกรรมยานยนต์อย่างหลีกเลี่ยงไม่ได้ รวมถึงการที่ผู้บริโภคและนักลงทุนมีแนวโน้มให้ความสำคัญและตระหนักถึง

การดำเนินธุรกิจอย่างยั่งยืนและมีความรับผิดชอบมากขึ้น ดังนั้น ผู้ประกอบการจึงจำเป็นต้องหันมาให้ความสำคัญกับการดำเนินธุรกิจที่สร้างผลกระทบทางบวกทั้งต่อสังคมและสิ่งแวดล้อม

อินโนเวสท์ เอกซ์ มองว่าปี 2023 เป็นปีที่กิจกรรมทางเศรษฐกิจโลกจะชะลอตัวลงอย่างต่อเนื่อง

ในระยะเวลาหลายปีที่ผ่านมา เศรษฐกิจชีวภาพ เป็นกระแสที่มีการกล่าวถึงมาก

จากสถานการณ์การระบาดของโรคโควิด-19 ที่ส่งผลกระทบต่อเสถียรภาพเศรษฐกิจไทย โดยพิจารณาจากรายได้จากนักท่องเที่ยวต่างชาติที่ลดลงในช่วงเกือบ 2 ปี