Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

นายณรงค์ศักดิ์ ปลอดมีชัย ประธานเจ้าหน้าที่บริหาร บริษัทหลักทรัพย์จัดการกองทุน ไทยพาณิชย์ จำกัด เปิดเผยว่า บริษัทฯ เตรียมจ่ายเงินปันผลพร้อมกัน 5 กองทุน ประกอบด้วย กองทุนเปิดไทยพาณิชย์หุ้นระยะยาว ซีเล็คท์ (ชนิดจ่ายเเงินปั) (SCBLTSED) กองทุนเปิดไทยพาณิชย์เพิ่มผลมั่นคง(ชนิดจ่ายเงินปันผล) (SCBPMO) ซึ่งเป็นกองทุนที่ลงทุนในตลาดหุ้นในประเทศ ซึ่งจะจ่ายให้กับผู้ถือหน่วยในวันที่ 18 ตุลาคม 2561 นอกจากนี้ยังมีกองทุนเปิดไทยพาณิชย์ โกลบอล พร็อพเพอร์ตี้ (SCBGPROP) กองทุนเปิดไทยพาณิชย์หุ้นญี่ปุ่น (ชนิดจ่ายเงินปันผล) (SCBNK225D) และกองทุนเปิดไทยพาณิชย์ หุ้น LOW VOLATILITY (ชนิดจ่ายเงินปันผล) (SCBLEQ) โดยจะจ่ายในวันที่ 22 ตุลาคม 2561 นี้ รวมมูลค่ากว่า 33 ล้านบาท

โดยกองทุน SCBLTSED จะจ่ายปันผลในอัตรา 0.1000 บาทต่อหน่วย สำหรับผลการดำเนินงานระหว่างวันที่ 24 เมษายน 2561 - วันที่ 30 กันยายน 2561 เป็นการจ่ายปันผลครั้งแรก นับจากจัดตั้งกองทุนเมื่อวันที่ 24 เมษายน 2561 ซึ่งกองทุนนี้เป็นกองทุนที่บริหารโดยทีมผู้จัดการกองทุนหุ้นไทยที่มีประสบการณ์ยาวนาน มีกองทุนภายใต้การบริหารที่ได้รับการจัดอันดับมอร์นิ่งสตาร์ 5 ดาว และ 4 ดาว เน้นสร้างผลตอบแทนเหนือตลาดอย่างสม่ำเสมอ ไม่มีข้อจำกัดการลงทุน มีการใช้กลยุทธ์ที่ผสมผสานหลากหลายโมเดลการลงทุนให้เหมาะสมตามสภาวะตลาดในแต่ละช่วงเวลา ซึ่งในแต่ละโมเดลการลงทุนมีการคัดเลือกหุ้นที่ผู้จัดการกองทุนมีความเชื่อมั่นว่ามีโอกาสสร้างผลตอบแทนให้กับพอร์ตการลงทุนได้สูงที่สุด โดยมีผลการดำเนินงานย้อนหลัง 3 เดือน อยู่ที่ 5.26% (ข้อมูล ณ วันที่ 8 ตุลาคม 2561)

กองทุน SCBPMO จะจ่ายปันผลในอัตรา 0.6300 บาทต่อหน่วย สำหรับผลการดำเนินงานระหว่างวันที่ 1 ตุลาคม 2560 - วันที่ 30 กันยายน 2561 นับเป็นครั้งที่ 5 รวมจ่ายปันผล 3.6200 บาทต่อหน่วย (นับจากจัดตั้งกองทุนเมื่อวันที่ 27 พฤษภาคม 2541) มีนโยบายการลงทุนเน้นการลงทุนในหลักทรัพย์ประเภทหุ้นที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทยที่มีปัจจัยพื้นฐานดี และมีแนวโน้มที่จะเจริญเติบโตยิ่งขึ้นในอนาคต โดยมี net exposure ในตราสารดังกล่าว โดยเฉลี่ยในรอบปีบัญชีไม่น้อยกว่าร้อยละ 80 ของมูลค่าทรัพย์สินของกองทุนรวม โดยมีผลการดำเนินงานย้อนหลัง 1 ปีอยู่ที่ 4.00% (ข้อมูล ณ วันที่ 8 ตุลาคม 2561)

สำหรับกองทุน SCBGPROP จะจ่ายปันผลสำหรับผลการดำเนินระหว่างวันที่ 1 ตุลาคม 2560 - วันที่ 30 กันยายน 2561 ในอัตรา 0.2396 บาทต่อหน่วย มีการจ่ายปันผลระหว่างกาลเมื่อวันที่ 20 กรกฎาคม 2561 ไปแล้ว 0.1556 บาทต่อหน่วย เหลือจ่ายงวดนี้ 0.0840 บาทต่อหน่วย นับเป็นครั้งที่ 4 รวมจ่ายปันผล 0.4896 บาทต่อหน่วย (นับจากจัดตั้งกองทุนเมื่อวันที่ 4 ตุลาคม 2559) โดยมีผลการดำเนินงานย้อนหลัง 1 ปีอยู่ที่ 0.54% (ข้อมูล ณ วันที่ 8 ตุลาคม 2561) มีนโยบายลงทุนในหน่วยลงทุนของกองทุน BGF WORLD REAL ESTATE SECURITIES FUND ในสกุลเงินดอลลาร์สหรัฐฯ (USD) เฉลี่ยในรอบปีบัญชีไม่น้อยกว่าร้อยละ 80 ของมูลค่าทรัพย์สินสุทธิของกองทุน ซึ่งมีนโยบายเน้นบริหารเพื่อสร้างผลตอบแทนจากการลงทุนใน REIT ที่จดทะเบียนในตลาดหลักทรัพย์หรือหลักทรัพย์ของบริษัทที่ประกอบธุรกิจอสังหาริมทรัพย์ทั่วโลก ภายใต้การบริหารจัดการของ BlackRock Investment Management (UK) Limited ทั้งนี้กองทุนหลักเน้นลงทุนใน REITs และหุ้นของธุรกิจอสังหาริมทรัพย์ ซึ่งส่งผลให้กองทุนมีความผันผวนต่ำกว่ากองทุนที่เน้นลงทุนในหุ้นของธุรกิจอสังหาริมทรัพย์เพียงอย่างเดียว โดยกระจายการลงทุนไปยังหลากหลายกลุ่มธุรกิจ เช่น ที่พักอาศัย สำนักงาน โรงแรม และอาคารพาณิชย์ เป็นต้น อีกทั้งยังมีการกระจายลงทุนในภูมิภาคต่าง ๆ มากกว่า 10 ประเทศทั่วโลก

ส่วนกองทุน SCBNK225D จะจ่ายปันผลสำหรับผลการดำเนินระหว่างวันที่ 1 ตุลาคม 2560 - วันที่ 30 กันยายน 2561 ในอัตรา 0.3843 บาทต่อหน่วย มีการจ่ายปันผลระหว่างกาลเมื่อวันที่ 27 เมษายน 2561 ไปแล้ว 0.3033 บาทต่อหน่วย เหลือจ่ายงวดนี้ 0.0810 บาทต่อหน่วย นับเป็นครั้งที่ 8 รวมจ่ายปันผล 2.7713 บาทต่อหน่วย (นับจากจัดตั้งกองทุนเมื่อวันที่ 11 ตุลาคม 2556) โดยมีผลการดำเนินงานย้อนหลัง 1 ปีอยู่ที่ 15.81% (ข้อมูล ณ วันที่ 8 ตุลาคม 2561) มีนโยบายการลงทุนในหน่วยลงทุนของกองทุน Nikkei 225 Exchange Traded Fund (กองทุนหลัก) เฉลี่ยในรอบปีบัญชีไม่น้อยกว่าร้อยละ 80 ของมูลค่าทรัพย์สินสุทธิของกองทุน บริหารงานโดย Nomura Asset Management Co.,Ltd. จดทะเบียนในตลาดหลักทรัพย์โตเกียว ประเทศญี่ปุ่น และลงทุนในสกุลเงินเยน (JPY) มีนโยบายเน้นลงทุนในตราสารทุนทั้งหมดที่เป็นส่วนประกอบของดัชนีนิคเคอิ 225 และตราสารทุนที่กำลังจะมาเป็นส่วนประกอบของดัชนีนิคเคอิ 225 ในสัดส่วนการลงทุนเดียวกับจำนวนหุ้นในดัชนีนิคเคอิ 225 (Nikkei 225 Index หรือ Nikkei Stock Average)

และกองสุดท้ายกองทุน SCBLEQ จะจ่ายในอัตรา 0.1736 บาทต่อหน่วย สำหรับผลการดำเนินงานระหว่างวันที่ 1 เมษายน 2561 - วันที่ 30 กันยายน 2561 นับเป็นครั้งที่ 5 รวมจ่ายปันผล 0.8338 บาทต่อหน่วย (นับจากจัดตั้งกองทุนเมื่อวันที่ 28 เมษายน 2559) โดยมีผลการดำเนินงาน ย้อนหลัง 1 ปีอยู่ที่ 8.41% (ข้อมูล ณ วันที่ 8 ตุลาคม 2561) มีนโยบายลงทุนในหน่วยลงทุนของกองทุน Low Volatility Equity Portfolio ชนิดหน่วยลงทุน (Share Class) I สกุลเงินดอลลาร์สหรัฐ (USD) บริหารโดย AllianceBernstein L.P เฉลี่ยในรอบปีบัญชีไม่น้อยกว่าร้อยละ 80 ของมูลค่าทรัพย์สินสุทธิของกองทุน ซึ่งกองทุนหลักลงทุนในตราสารทุนที่โดยพื้นฐานมีความผันผวนคาดการณ์และความเสี่ยงขาลงคาดการณ์ที่ต่ำกว่าค่าเฉลี่ยของตลาดโดยรวม ซึ่งจัดการกองทุนจะคัดเลือกหลักทรัพย์เข้าพอร์ตการลงทุนโดยการใช้แบบจำลองเพื่อคำนวณค่าความเสี่ยงและผลตอบแทนของหลักทรัพย์ รวมถึงใช้หลักการวิเคราะห์ และประสบการณ์ด้านการลงทุนที่ยาวนาน เพื่อให้ได้มาซึ่งพอร์ตการลงทุนที่ประกอบไปด้วยหลักทรัพย์ที่มีความผันผวนต่ำที่สุด ในขณะที่มีคุณภาพด้านปัจจัยพื้นฐานดีที่สุด โดยจะเน้นลงทุนในหลักทรัพย์ของบริษัทที่อยู่ในตลาดที่พัฒนาแล้วเป็นหลัก

ธนาคารไทยพาณิชย์ประกาศจับมือ “จูเลียส แบร์” (Julius Baer) กลุ่มธุรกิจบริการไพรเวทแบงกิ้งชั้นนำจากประเทศสวิตเซอร์แลนด์ เตรียมตั้งบริษัทร่วมทุนเพื่อให้คำปรึกษาลูกค้าผู้ที่มีความมั่งคั่งระดับสูง (High Net Worth – HNWIs) ของธนาคาร

โดยธนาคารไทยพาณิชย์ให้ข้อมูลว่า ความร่วมมือในครั้งนี้ถือเป็นก้าวสำคัญก้าวแรกของไทยพาณิชย์หลังประกาศกลยุทธ์ “Going Upside Down” (กลับหัวตีลังกา) ด้วยการต่อยอดความแข็งแกร่งด้านการบริหารความมั่งคั่งและการมีฐานลูกค้าผู้มีความมั่งคั่งระดับสูง (HNWIs) ของธนาคาร ผสมผสานกับความเชี่ยวชาญและบริการบริหารความมั่งคั่งระดับโลกอย่างครบวงจรของ จูเลียส แบร์ โดยความร่วมมือในครั้งนี้จะพลิกโฉมระบบนิเวศของธุรกิจการบริหารความมั่งคั่งของไทยที่มีมูลค่าประมาณ 9,500 ล้านบาทให้พร้อมรุกโอกาสการลงทุนแบบไร้พรมแดน นอกจากนี้ ยังตอกย้ำความเป็นผู้นำและเสริมความแข็งแกร่งของแบรนด์ไทยพาณิชย์ และเพิ่มความมั่นใจของลูกค้าผู้มีความมั่งคั่งระดับสูง (HNWIs) ในปัจจุบันและอนาคตของธนาคาร ได้ว่าจะได้รับบริการด้านการบริหารความมั่งคั่งแบบครบวงจรอย่างมีประสิทธิภาพ สามารถสร้างมูลค่าเพิ่มจากสินทรัพย์ที่มีอยู่ผ่านการลงทุนทั้งในและต่างประเทศที่ยังมีโอกาสอีกมาก

โดยกลุ่มลูกค้าผู้มีความมั่งคั่งระดับสูง (HNWIs) ของธนาคาร รวมถึงนักลงทุนต่างชาติที่ทำงานและพักอาศัยอยู่ในประเทศไทย สามารถเริ่มใช้บริการได้ทันทีเพื่อโอกาสในการสร้างผลตอบแทนในการลงทุนที่ดีขึ้น ลูกค้าของบริษัทร่วมทุนนี้จะมีโอกาสได้รับข้อมูลเชิงลึกจากจูเลียส แบร์ ไม่ว่าจะเป็นงานวิจัย บริการด้านการลงทุนต่างๆ ตลอดจนบริการให้คำปรึกษาด้านการวางแผนและการลงทุนจากทีมงานมืออาชีพระดับโลกที่มีความเชี่ยวชาญสูง ทำให้สามารถบริหารจัดการสินทรัพย์ที่มีอยู่ได้อย่างเต็มประสิทธิภาพ สามารถลงทุนในต่างประเทศได้เต็มที่ตามที่กฎหมายอำนวยผ่านบริการต่างๆ

ทั้งนี้กลุ่มผู้มีความมั่งคั่งระดับสูง (HNWIs) ในประเทศไทยมีการเติบโตอย่างต่อเนื่องในอัตราสูง โดยมีการเติบโตในอัตราร้อยละ 12.7 ในปี 2559 เพิ่มเป็นร้อยละ 13.3 ในปี 2560

ความร่วมมือครั้งนี้เป็นการประสานความแข็งแกร่งของ ธนาคารไทยพาณิชย์ จำกัด (มหาชน) ที่มีความเข้าใจและมีข้อมูลเชิงลึกของตลาดในประเทศไทย รวมถึงมีฐานลูกค้าความมั่งคั่งสูงในประเทศ กับกลุ่มจูเลียส แบร์ ที่มีความเชี่ยวชาญด้านการให้คำปรึกษาและการบริหารความมั่งคั่งในระดับนานาชาติ รวมถึงจะมีคณะที่ปรึกษาที่มีประสบการณ์และความเชี่ยวชาญที่จะเข้าประจำการ ณ สำนักงานในกรุงเทพมหานคร

|

จูเลียส แบร์ ก่อตั้งขึ้นตั้งแต่ปีพ.ศ. 2433 ปัจจุบันเป็นบริษัทจดทะเบียนในตลาดหลักทรัพย์ในประเทศสวิตเซอร์แลนด์ ดำเนินธุรกิจบริการด้านการให้คำปรึกษาเกี่ยวกับการบริหารความมั่งคั่งใน 25 ประเทศทั่วโลก โดยเมื่อสิ้นปี 2560 สินทรัพย์ภายใต้การบริหารจัดการของบริษัทมีมูลค่ารวม 388,000 ล้านสวิสฟรังก์ บริษัทให้บริการโดยให้คำปรึกษาที่จะสร้างประโยชน์สูงสุดแก่ลูกค้า โดยไม่จำกัดเฉพาะการพิจารณาการลงทุนในผลิตภัณฑ์ด้านการเงินการธนาคารที่บริษัทเป็นเจ้าของเท่านั้น

|

จากรายงาน EIC Research Series “แม่ค้าขยับ รับลูกค้าพร้อมเปย์ ด้วย e-Payment” รวมรวมแนวโน้มการจับจ่ายแบบไร้เงินสดของประเทศไทย ประโยชน์ และรูปแบบที่กำลังจะมาของ e-Payment หลังจากที่ภาครัฐและเอกชนต่างพุ่งเป้าไปที่การสนับสนุนให้ร้านค้าและประชาชนหันมาใช้ e-Payment ไม่ว่าจะเป็น บัตรเครดิต/เดบิต Mobile Banking หรือ e-Wallet แทนการใช้เงินสด เนื่องจากการเป็นสังคมไร้เงินสดจะเกิดประโยชน์มากมาย เช่น การช่วยลดต้นทุนในการทำธุรกรรมและการบริหารจัดการเงินสด อีกทั้งยังสามารถต่อยอดนวัตกรรมทางการเงินได้หลากหลายในอนาคต ทั้งนี้ จากการประเมิน

ของ VISA พบว่า หากกรุงเทพมหานครสามารถก้าวเข้าสู่สังคมไร้เงินสดได้จะเกิดประโยชน์เป็นมูลค่ากว่า 1.25 แสนล้านบาทต่อปี โดยประโยชน์ส่วนใหญ่ตกอยู่กับภาคธุรกิจ

หมายเหตุ: มูลค่าอานิสงส์ที่จะได้รับ หากประชาชนทั้งหมดสามารถใช้ e-Payment ได้ในระดับเดียวกันกับกลุ่มที่มีการใช้ e-Payment มากที่สุด 10% แรกในกรุงเทพฯ

ที่มา: รายงาน Cashless Cities โดย VISA

ตัวอย่างการรับ-จ่ายเงินในรูปแบบ QR Code

ธนาคารและผู้ให้บริการอื่นๆ ต่างจัดโปรโมชั่นหนัก เพื่อผลักดันให้มีผู้ใช้บริการ e-Payment ของตนมากขึ้น

e-Payment ช่วยธุรกิจเพิ่มยอดขาย-ลดต้นทุน

จากการศึกษาของ Roubini ThoughtLab พบว่าการรับเงินผ่าน e-Payment สามารถช่วยเพิ่มยอดขายให้กับธุรกิจได้ ซึ่งโดยเฉลี่ยแล้วธุรกิจขนาดเล็กจะมียอดขายเพิ่มขึ้นกว่า 17% หลังจากเริ่มรับชำระเงินผ่าน e-Payment เนื่องจากธุรกิจเหล่านั้นจะไม่พลาดโอกาสในการขาย หากผู้บริโภคไม่ได้พกเงินสดไว้เพียงพอต่อการซื้อสินค้า อีกทั้งธุรกิจบางส่วนยังสามารถขยายตลาดไปยังลูกค้าออนไลน์เพื่อเพิ่มยอดขายให้กับธุรกิจของตน สำหรับธุรกิจขนาดใหญ่จะมียอดขายเพิ่มขึ้นกว่า 22% เนื่องจากธุรกิจขนาดใหญ่สามารถต่อยอดข้อมูล e-Payment เพื่อทำความเข้าใจพฤติกรรมผู้บริโภค เพื่อนำเสนอราคาและโปรโมชั่นได้อย่างตรงกลุ่ม อีกทั้งยังสามารถเสนอกลยุทธ์ loyalty program เพื่อสนับสนุนให้ผู้บริโภคกลับมาใช้บริการของตนอีก อย่างไรก็ดี การต่อยอด e-Payment เพื่อทำการตลาดนั้นไม่จำกัดอยู่เพียงธุรกิจขนาดใหญ่เท่านั้น ตัวอย่างเช่น ร้านค้าในจีนที่นิยมให้บริการรับชำระเงินผ่านมือถือ เพราะร้านค้าเหล่านั้นสามารถสร้างความสัมพันธ์กับลูกค้า (customer engagement) ได้โดยการแนะนำให้ลูกค้ากดติดตาม page ของร้านค้า เพื่อให้ร้านค้าสามารถส่งคูปองส่วนลด และโปรโมชั่นต่างๆ ให้กับลูกค้าได้

e-Payment ช่วยเพิ่มยอดขายให้ร้านค้าอย่างไร?

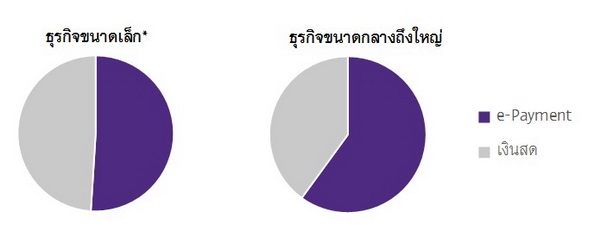

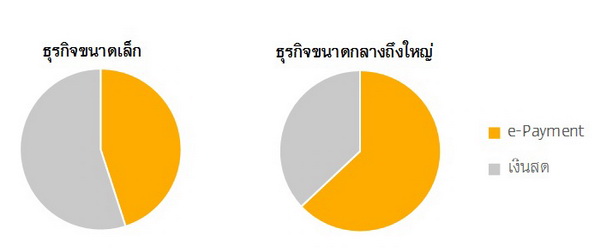

นอกจากนี้ การใช้ e-Payment แทนเงินสด จะช่วยให้ธุรกิจประหยัดเวลาในการดำเนินการรับ-จ่ายเงิน และประหยัดต้นทุนโดยตรงที่ธุรกิจต้องใช้ในการบริหารเงินสด ไม่ว่าจะเป็นการจ้างพนักงานให้ไปขึ้นเช็ค เฝ้าเงินสดที่ร้าน ตรวจสอบเงินสด หรือแม้กระทั่งการป้องกันการโจรกรรม ทั้งนี้ จากการศึกษาของ VISA พบว่า ในกรุงเทพฯ ธุรกิจขนาดกลางถึงใหญ่มีแนวโน้มที่จะใช้ e-Payment ในการรับ-จ่ายเงินมากกว่าธุรกิจขนาดเล็ก โดยเฉพาะในส่วนของการจ่ายเงินที่ธุรกิจขนาดเล็กมากกว่าครึ่งยังใช้เงินสด ซึ่งอาจเป็นเพราะธุรกิจเหล่านั้นมีลูกจ้างเพียงไม่กี่ราย และส่วนใหญ่เป็นลูกจ้างรายวัน ซึ่งคุ้นชินกับการได้รับค่าจ้างเป็นเงินสดมากกว่า อย่างไรก็ดี หากการดำเนินการดังกล่าวใช้ระบบ e-Payment ก็จะช่วยประหยัดทั้งเวลา และต้นทุนของธุรกิจในการดูแลเงินสดให้กับธุรกิจได้

สัดส่วนของการ “รับ” เงินผ่าน e-Payment เทียบกับเงินสดของธุรกิจในกรุงเทพมหานคร (มูลค่า)

สัดส่วนของการ “จ่าย” เงินผ่าน e-Payment เทียบกับเงินสด (มูลค่า)

หมายเหตุ: นิยามขนาดธุรกิจ ดังนี้ ธุรกิจขนาดเล็กมีการจ้างงานน้อยกว่า 20 คน ธุรกิจขนาดกลางมีการจ้างงาน 20-50 คน ธุรกิจขนาดใหญ่มีการจ้างงาน 50-200 คน

ที่มา: รายงาน Cashless Cities โดย VISA

การชำระเงินด้วย QR Code มีต้นทุนต่ำ และจะได้รับความนิยมในหมู่ผู้บริโภค

สำหรับร้านค้า การรับชำระเงินด้วย QR Code มีต้นทุนที่ต่ำกว่าเครื่อง EDC ที่ใช้รับบัตรเครดิต/เดบิต เนื่องจากการใช้เครื่อง EDC จะต้องมีการติดตั้งเครื่องและระบบ อีกทั้งยังมีค่าธรรมเนียม 1.5-3.5% ที่จะคิดในฝั่งผู้ขาย ขณะที่การรับเงินผ่าน QR Code นั้นเป็นการชำระเงินผ่านสมาร์ทโฟน โดยผูกกับระบบ PromptPay ซึ่งจะไม่มีค่าธรรมเนียมหากโอนเงินไม่เกิน 5,000 บาท อีกทั้งเหล่าธนาคารและผู้ให้บริการอื่นๆ ต่างแข่งขันเพื่อให้บัญชีของตนเป็นบัญชีหลักของร้านค้า ผู้ให้บริการส่วนใหญ่จึงยังไม่คิดค่าธรรมเนียมกับร้านค้า และทำให้ร้านค้าไม่จำเป็นต้องกำหนดจำนวนเงินขั้นต่ำกับผู้บริโภคอย่างในกรณีของบัตรเครดิต นอกจากนี้ ผู้ให้บริการยังมีบริการแจ้งเตือนร้านค้าเมื่อมีเงินเข้ามาในบัญชี โดยไม่คิดค่าใช้จ่ายรายเดือน ซึ่งช่วยสร้างความสะดวกสบายให้กับการรับเงินผ่าน QR Code ด้านผู้บริโภคก็มีแนวโน้มจะใช้ QR Code มากขึ้น ตามจำนวนการผูกบัญชี PromptPay ที่มีมากขึ้น และแนวโน้มการใช้สมาร์ทโฟนที่แพร่หลายมากขึ้น อีกทั้งผู้ให้บริการทั้งธนาคารและ non-bank ต่างผลักดันให้ผู้บริโภคใช้บริการของตนอย่างเต็มที่ ด้วยโปรโมชั่น และสิทธิประโยชน์ต่างๆ เช่น การได้รับเงินคืนเมื่อจ่ายผ่าน QR Code หรือส่วนลดต่าง ๆ

การเติบโตของ e-Commerce เป็นอีกแรงสนับสนุนให้

กับการใช้ e-Payment ของผู้บริโภค

การใช้ e-Payment เป็นสิ่งที่มักจะเติบโตควบคู่ไปกับ e-Commerce เพราะ e-Payment ทำให้การซื้อสินค้าเป็นไปอย่างรวดเร็ว และสะดวกสบาย อย่างเช่น ในกรณีของจีนที่สามารถเปลี่ยนเป็นสังคมไร้เงินสดได้ภายใน 2 ปี โดยมีจุดเริ่มต้นจากความนิยมในการใช้ e-Wallet อย่าง Alipay และ Wechatpay เพื่อซื้อสินค้าออนไลน์ โดยหลังจากที่ผู้บริโภคมี e-Wallet อย่างแพร่หลายก็ส่งผลให้ร้านค้าออฟไลน์จำนวนมากหันมารองรับการใช้จ่ายผ่าน QR Code เพื่อเพิ่มยอดขาย สำหรับประเทศไทยมูลค่าตลาด e-Commerce ที่มีแนวโน้มเติบโตได้กว่า 13% ต่อปี ในช่วง 4 ปีข้างหน้า จากระดับ 6 หมื่นล้านบาทในปี 2017 สู่มูลค่าตลาดราว 1 แสนล้านบาทภายในปี 2021 ก็จะเป็นส่วนสำคัญที่ทำให้ผู้บริโภคมีความคุ้นชินกับ e-Payment มากขึ้น

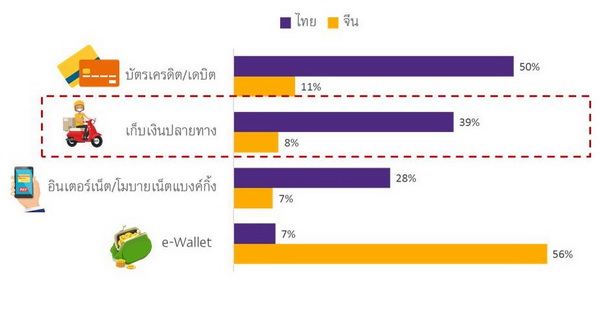

อย่างไรก็ดี ผู้บริโภคออนไลน์ชาวไทยกว่า 39% ยังนิยมการชำระเงินแบบเก็บเงินปลายทาง (Cash on Delivery: COD) เทียบกับในประเทศจีนที่มีเพียง 8% ลักษณะเฉพาะดังกล่าวนี้เป็นความท้าทายสำคัญต่อการเติบโตของ e-Payment ผ่าน e-Commerce ของไทย ทั้งนี้ หากในอนาคตผู้บริโภคสามารถชำระเงินปลายทาง (COD) ด้วย QR code ได้ ก็จะช่วยลดต้นทุนให้กับธุรกิจ e-Commerce เนื่องจากความปลอดภัยที่มากกว่าการเก็บเงินสด อีกทั้งยังไม่ต้องจำกัดจำนวนเงินเมื่อพนักงานมาส่งสินค้า เพียงแค่สแกน QR รับชำระเงินตรงไปที่บริษัทได้เลย

การชำระเงินเพื่อซื้อของออนไลน์ในไทยส่วนใหญ่ทำผ่านบัตรเดบิต/เครดิต และการชำระเงินปลายทาง

หน่วย: % ของผู้ตอบแบบสอบถามที่ซื้อสินค้าผ่านช่องทางออนไลน์ทั้งหมด

ที่มา: ผลสำรวจของ EIC ณ เดือนกุมภาพันธ์ 2017 และ Worldpay

สังคมไร้เงินสดจะเป็นจุดเริ่มต้นให้เกิดการพัฒนาฟินเทคด้านอื่นๆ ต่อไป

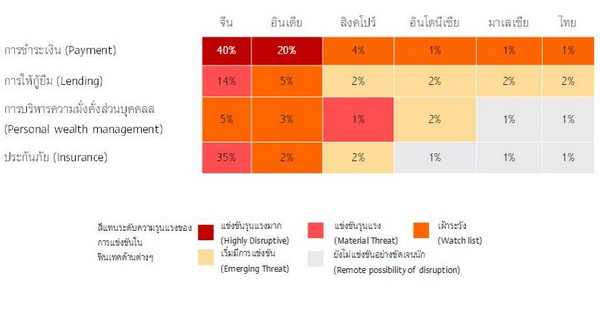

จากกรณีศึกษาของจีนและอินเดีย พบว่าการที่ผู้คนหันมาใช้ e-Payment มากขึ้นจะเป็นการสร้างฐานข้อมูลด้านการเงินของเหล่า SMEs และบุคคลทั่วไป ทั้งข้อมูลด้านจำนวนเงินที่หมุนเวียนในบัญชี ประเภทของการใช้จ่าย ช่วงเวลาที่มีเงินเข้า-ออก และอื่นๆ ซึ่งสามารถพัฒนาต่อยอดได้เป็น credit scoring หรือข้อมูลด้านเครดิตที่สถาบันการเงินสามารถนำมาประกอบการพิจารณาให้สินเชื่อ nano-finance ได้ อีกทั้งยังนำไปสู่การนำเสนอบริการทางการเงินรูปแบบอื่นๆ เช่น การบริการความมั่งคั่งส่วนบุคคล (Private Wealth Management) และการประกันภัย (insurance) ทั้งนี้ หากบริการทางการเงินในรูปแบบต่างๆ สามารถเข้าถึงประชาชนและธุรกิจได้เป็นวงกว้าง ก็จะเป็นการช่วยพัฒนา SMEs ไทย ช่วยการวางแผนทางการเงินของประชาชน รวมถึงการเข้าถึงข้อมูลของประชาชนของรัฐบาลเพื่อการกำหนดนโยบายช่วยเหลือที่ถูกต้องและตรงจุดในระยะต่อไปอีกด้วย

E-Payment ที่พัฒนาขึ้นจะนำไปสู่การพัฒนาฟินเทคด้านอื่นๆ ด้วย

หน่วย: % ของบริการด้านการเงินและการธนาคารที่มีการใช้ฟินเทค

ที่มา: DBS Bank, 2016

ธนาคารไทยพาณิชน์ ประกาศเดินหน้าภารกิจ SCB Transfomation เพื่อก้าวสู่การเป็น The Most Admired Bank โดยจะรุกสู่การเป็นธนาคารดิจิทัลที่เข้าถึงความต้องการของลูกค้า แผนงานของธนาคารในปีนี้นอกจากการเพิ่มฐานลูกค้ากลุ่มใหม่ๆ แล้วยังรวมถึงการเพิ่มสัดส่วนการลงทุนในโครงสร้างพื้นฐานด้านเทคโนโลยี เพื่อรองรับแพลตฟอร์มดิจิทัล และการนำเทคโนโลยี Business Intelligence ที่ช่วยให้ธนาคารตัดสินใจด้านการลงทุนได้มีประสิทธิภาพยิ่งขึ้นโดยอาศัยข้อมูลทั้งจากภายในและภายนอกธนาคาร และเทคโนโลยี Big Data Analysis ที่ช่วยให้ธนาคารวิเคราะห์พฤติกรรมและความต้องการของลูกค้าในเชิงลึกได้มากขึ้น

ผ่านไป9 เดือน เราได้เห็นการขยับของ SCB ด้านเทคโนโลยีอย่างต่อเนื่อง โดยมีดิจิทัล เวนเจอร์สเป็นแกนหลักในการนำเทคโนโลยีใหม่ๆ เข้ามาใช้ในวงการธนาคาร ตัวอย่างที่เพิ่งผ่านมาไม่นานคือการพัฒนาแอพพลิเคชันจัตจักรไกด์ ที่ช่วยให้ร้านค้าและลูกค้าสามารถทำธุรกรรมกันได้อย่างสะดวกรวดเร็ว รวมถึงช่วยบริการด้านข้อมูลให้กับผู้ที่ใช้งาน

ล่าสุด SCB ก็ออกมาประกาศจัดตั้ง เอสซีบี อบาคัส เป็นบริษัทในเครือที่ที่มุ่งเน้นการนำเทคโนโลยี ปัญญาประดิษฐ์ หรือ Artificial Intelligence (AI) มาใช้ในการวิเคราะห์ข้อมูลเพื่อพัฒนาธุรกิจและบริการเป็นบริษัทแรกในกลุ่มธุรกิจทางการเงินและการธนาคารของไทยและเอเชียตะวันออกเฉียงใต้

อาทิตย์ นันทวิทยา กรรมการผู้จัดการใหญ่ และประธานเจ้าหน้าที่บริหาร ธนาคารไทยพาณิชย์ จำกัด (มหาชน) กล่าวในการเปิดตัวบริษัทลูกครั้งนี้ว่า เทคโนโลยีและนวัตกรรมต่างๆ มีการเปลี่ยนแปลงอย่างรวดเร็ว เมื่อ 2 ปีก่อน SCB จึงจัดตั้ง ดิจิทัล เวนเจอร์ส ขึ้นเพื่อรองรับความเปลี่ยนแปลงเนื่องจาก SCB เป็นองค์กรใหญ่ การเปลี่ยนแปลงอย่างรวดเร็วทำได้ยาก จึงต้องมีดิจิทัลเวนเจอร์สที่มีความเป็นอิสระ เพื่อทดลองเทคโนโลยีต่างๆ ซึ่งปัจจุบันกมีบางการทดลองได้เริ่มลงสู่ตลาดบ้างแล้ว

เอสซีบี อบาคัส ก็มีลักษณะที่คล้ายคลึงกับดิจิทัล เวนเจอร์ส ที่จะมาช่วย SCB ในการขับเคลื่อนธนาคารด้วยเทคโนโลยี ด้วยการนำเอาข้อมูลที่มีอยู่มาใช้ให้เกิดความเข้าใจความต้องการของลูกค้าแบบที่ไม่เคยเกิดขึ้นมาก่อน ซึ่งหากจะรอระบบวิเคราะห์ข้อมูลของธนาคารอาจจะไม่ทันกาล การจัดตั้ง เอสซีบี อบาคัส ขึ้นก็เพื่อจะนำเอาเทคโนโลยี AI มาใช้กับฐานข้อมูลที่มีอยู่ เพื่อรู้จักผู้บริโภคเพิ่มขึ้น เป็นไปตามแนวโน้มการใช้เทคโนโลยีที่เกิดขึ้นในหลายประเทศ

อาทิตย์ระบุว่าอยากให้ เอสซีบี อบาคัส สามารถผลิตผลงานได้เช่นเดียวกับ ดิจิทัล เวนเจอร์ส ที่ก่อตั้งมาก่อน รวมถึงให้ทั้งสองบริษัทประสานงานกันเพื่อสร้างสรรค์นวัตกรรมใหม่ๆ ให้เกิดขึ้นมา

ดร. สุทธาภา อมรวิวัฒน์ ประธานเจ้าหน้าที่บริหาร บริษัท เอสซีบี อบาคัส จำกัด ให้ข้อมูลต่อว่า เทคโนโลยี AI อยู่ใกล้ตัวเรามากกว่าที่คิด เห็นได้จากระบบการคัดแยกอีเมลที่ใช้ Machine Learning ระบบแนะนำสินค้าที่ตรงใจให้แก่ผู้ซื้อแต่ละคนในเว็บไซต์อีคอมเมอร์ซ หรือระบบการจดจำใบหน้าบุคคลที่ใช้บนโซเชียลมีเดีย เป็นผลผลิตจากเทคโนโลยี AI ทั้งสิ้น

ในแวดวงธนาคาร เทคโนโลยี AI ถูกนำมาใช้แยกธุรกรรมบัตรเครดิตที่น่าสงสัยว่าจะมีการทุจริต ใช้สำหรับการแนะนำผลิตภัณฑ์ทางการเงินการลงทุน ที่เรียกว่า Robo-advisor และการชำระเงินด้วยระบบการจดจำใบหน้า AI เข้ามามีบทบาทสำคัญในการสร้างความได้เปรียบด้านการแข่งขันของธุรกิจต่าง ๆ อย่างเห็นได้ชัด จึงเป็นที่มาของการจัดตั้งเอสซีบี อบาคัส ด้วยพันธกิจหลักในการพัฒนาเทคโนโลยีที่นำเอานวัตกรรมอย่าง AI มาเป็นกุญแจสำคัญในการวิเคราะห์และเรียนรู้ข้อมูล เพื่อต่อยอดในการพัฒนาผลิตภัณฑ์และการบริการที่ตอบโจทย์ทั้งสำหรับธนาคารไทยพาณิชย์ และองค์กรธุรกิจต่าง ๆ

ดร.สุทธาภาระบุว่าจุดแข็งของ เอสซีบี อบาคัส ที่เสริมสร้างขีดความสามารถในการแข่งขันได้เป็นอย่างดี ประกอบด้วย

ปัจจุบันเอสซีบี อบาคัส มีโครงการที่อยู่ในมือที่พอจะประกาศให้ทราบได้ เช่น ในแอปพลิเคชัน SCB Easy บริษัทจะเข้าไปช่วยพัฒนาระบบการแนะนำการใช้บริการธนาคารหรือที่เรียกว่า Recommendation Engine ซึ่งทำให้สามารถนำเสนอผลิตภัณฑ์และบริการที่ลูกค้าต้องการได้รวดเร็ว ตรงใจต่อลูกค้ามากยิ่งขึ้น รวมไปถึง ระบบบริการด้านสุขภาพที่จะนำเทคโนโลยี Internet of Things หรือ IoT เข้ามาช่วยส่งเสริมไลฟ์สไตล์ด้านสุขภาพ โดยใช้ AI ในการออกแบบผลิตภัณฑ์ประกันที่เหมาะสมเฉพาะแต่ละบุคคล เพื่อช่วยกระตุ้นให้ลูกค้าใส่ใจดูแลสุขภาพและออกกำลังกายอย่างสม่ำเสมอ นอกจากนี้ ยังมีโครงการที่ เอสซีบี อบาคัส จะเข้าไปเพิ่มประสิทธิภาพในการบริหารจัดการระบบ Call Center ด้วยการนำ AI มาคาดการณ์ปัญหาของลูกค้าที่โทรเข้ามา เพื่อโอนสายไปยังผู้เชี่ยวชาญที่ตอบปัญหาได้ตรงจุด ช่วยยกระดับคุณภาพบริการและสร้างความพึงพอใจให้กับลูกค้า

การเปิด เอสซีบี อบาคัส ทำให้เห็นภาพความพยายามของ SCB ในการรุกตลาดฟินเทคเช่นเดียวกันกับเมื่อครั้งนำเอาเทคโนโลยี ATM เข้ามาเปิดให้บริการเป็นรายแรกของประเทศไทยเมื่อพ.ศ. 2526