Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

การ์ทเนอร์คาดการณ์ ภายในปี 2568 ประมาณ 30% ขององค์กรธุรกิจข้ามชาติจะประสบกับการสูญเสียรายได้ ความเสียหายต่อแบรนด์หรือการดำเนินการทางด้านกฎหมาย อันเกิดจากความเสี่ยงอธิปไตยทางดิจิทัล (Digital Sovereign Risk) ที่ไม่ได้รับการจัดการ

ไบรอัน เพรนติส รองประธานฝ่ายวิจัยของการ์ทเนอร์ กล่าวว่า “ช่วง 30 ปีที่ผ่านมาองค์กรธุรกิจข้ามชาติบริหารธุรกิจโดยประเมินความเสี่ยงสภาพแวดล้อมทางเศรษฐกิจและการเมืองของประเทศที่เข้ามาเปิดกิจการ แต่ปัจจุบันองค์กรเหล่านี้จำเป็นต้องขยายความเสี่ยงด้านอธิปไตย (หรือ Sovereign Risk) ให้ครอบคลุมด้านดิจิทัลเพื่อหลีกเลี่ยงผลกระทบที่อาจเกิดขึ้น อันเนื่องมาจากการใช้งานดิจิทัลแบบต่างคนต่างใช้และกระจัดกระจายมากขึ้นทั้งในระดับประเทศและในระดับภูมิภาค”

การ์ทเนอร์ระบุว่าอธิปไตยทางดิจิทัล (หรือ Digital Sovereignty) คือ ความสามารถรัฐบาลในการตระหนักถึงนโยบายที่ไม่เป็นอุปสรรคอันเกิดจากกฎระเบียบดิจิทัลของรัฐบาลต่างประเทศที่มีผลโดยตรงต่อพลเมืองและธุรกิจที่มีภูมิลำเนาอยู่ รวมถึงนโยบายที่ดำเนินการผ่านบริษัทดิจิทัลรายใหญ่ภายใต้การควบคุมของกฎระเบียบ

“ขณะที่หลากหลายประเทศดำเนินกลยุทธ์ Sovereign Digital มากขึ้น สิ่งที่เกิดขึ้นตามมาก็คือภาระผูกพันด้านกฎระเบียบข้ามเขตอำนาจศาล ข้อจำกัดด้านภาษี การห้ามนำเข้า/ส่งออก มาตรการทางเทคโนโลยีเฉพาะระดับประเทศและข้อกำหนดด้านเนื้อหาของท้องถิ่นที่ซับซ้อน เนื่องจากดิจิทัลมีบทบาทสำคัญต่อการดำเนินธุรกิจ ผู้บริหารจึงต้องเข้าใจความเสี่ยงอธิปไตยทางดิจิทัล (Digital Sovereign Risk) และผลกระทบต่อเงื่อนไขทางธุรกิจ”

การ์ทเนอร์ชูประเด็นสำคัญ 3 ประการที่ได้รับผลกระทบมาจาก Digital Sovereign Risk ซึ่งต้องจัดการเพื่อหลีกเลี่ยงการสูญเสียรายได้ ความเสียหายต่อแบรนด์ หรือการดำเนินการทางกฎหมาย ไว้ดังนี้

1. ความเสี่ยงอธิปไตยทางดิจิทัลที่ส่งผลต่อลูกค้าองค์กรข้ามชาติของผู้ให้บริการเทคโนโลยี

การหยุดชะงักส่วนใหญ่เป็นผลมาจากกลยุทธ์ Sovereign Digital ที่เพิ่มขึ้น ซึ่งส่งผลกระทบต่อการดำเนินงานของผู้ให้บริการเทคโนโลยี โดยการแข่งขันที่เพิ่มขึ้นอย่างมีนัยสำคัญกำลังส่งผลกระทบต่อภาคเทคโนโลยีและผู้ให้บริการเฉพาะ อาทิ ด้านข้อจำกัดของซัพพลายเออร์ 5G อย่าง Huawei หรือ Nokia ซึ่งอาจเป็นผลมาจากแรงกดดันด้านกฎระเบียบที่เพิ่มขึ้น เพื่อเปลี่ยนแปลงนโยบายระดับชาติ หรือรับมือต่อเหตุการณ์ฉับพลันทางภูมิรัฐศาสตร์

จากข้อมูลของการ์ทเนอร์ชี้ให้เห็นว่าวิธีการที่ผู้ให้บริการเทคโนโลยีรับมือกับความเสี่ยงอธิปไตยทางดิจิทัลจะสามารถส่งผลกระทบอย่างมีนัยสำคัญต่อการดำเนินงานขององค์กรธุรกิจข้ามชาติ โดยองค์กรต้องพิจารณาผู้ให้บริการเทคโนโลยีที่สำคัญไว้เป็นส่วนหนึ่งในห่วงโซ่อุปทานที่กว้างขึ้น และประเมินแบบเชิงรุกพร้อมลดความเสี่ยงอธิปไตยทางดิจิทัล

2. การสร้างสรรค์นวัตกรรมหรือเทคโนโลยีดิจิทัลจะถูกขัดขวางหากไม่ได้รับการปรับให้เข้ากับท้องถิ่นอย่างมีประสิทธิภาพ

เมื่อความมุ่งมั่นสู่ดิจิทัลเพิ่มมากขึ้น ความพยายามในการผลิตเทคโนโลยี/นวัตกรรมดิจิทัลจะผลักดันองค์กรต่าง ๆ ไปสู่การสร้างผลิตภัณฑ์ดิจิทัลแบบแยกส่วน ซึ่งตลาดที่เผชิญกับผลิตภัณฑ์ดิจิทัลเหล่านี้บ่อยครั้งจะมีผลกำไรและขาดทุน (Profit & Loss) เป็นของตนเอง หากพบตลาดที่อื่น ๆ นอกเหนือจากประเทศต้นทางขององค์กร การ์ทเนอร์ขอแนะนำให้ใช้ขั้นตอนจัดการ Digital Sovereign Risk ที่เกี่ยวกับแต่ละผลิตภัณฑ์ดิจิทัล

จำเป็นต้องปรับแต่งผลิตภัณฑ์เป็นท้องถิ่นอย่างต่อเนื่องและปรับให้เข้ากับข้อกำหนดด้านกฎระเบียบ ควบคู่ไปกับด้านวัฒนธรรมและภาษาของลูกค้าในตลาดเฉพาะ เป็นไปในทิศทางที่ต่างกันตามมาตรฐานเทคโนโลยีในระดับประเทศ ระเบียบการที่รัฐสนับสนุน และกรอบการทำงานที่ภาครัฐฯ ส่งเสริม ซึ่งล้วนเพิ่มน้ำหนักการตัดสินใจที่จำเป็นในการผลิตผลิตภัณฑ์ดิจิทัลที่จะให้บริการในตลาดหลายแห่ง

3. ธุรกิจดิจิทัลจะอยู่ในสถานการณ์ลำบากท่ามกลางการแข่งขันทางภูมิรัฐศาสตร์ดิจิทัล

ขณะที่องค์กรขยายเป้าหมายดิจิทัลและกลายเป็นธุรกิจดิจิทัล องค์กรจะต้องรับมือกับข้อขัดแย้งของตลาดเสรีดิจิทัลในวงกว้าง เช่นเดียวกับผู้ให้บริการเทคโนโลยี ทำให้อยู่ท่ามกลางการแข่งขันทางด้านภูมิรัฐศาสตร์ดิจิทัล ซึ่งกระทบต่อกลยุทธ์ทางธุรกิจ

การ์ทเนอร์แนะนำให้ผู้บริหารระดับสูงด้านความเสี่ยง (Chief Risk Officers หรือ CRO) ทำความเข้าใจกับเทคโนโลยีดิจิทัล ไม่เช่นนั้นจะประสบปัญหาในการขยายขอบเขต วัตถุประสงค์ และผลกระทบการดำเนินงานจากปัจจัยต่าง ๆ ของ Digital Sovereign Risk ที่มีต่อองค์กร

· ในปี 2567 ยอดจัดส่งรถยนต์ไฟฟ้าจะเพิ่มเป็น 17.9 ล้านคัน

· ในปี 2570 รถยนต์ไฟฟ้าแบตเตอรี่ (BEV) จะมีราคาเทียบเท่ารถเครื่องยนต์สันดาป (ICE) ในขนาดและรูปร่างคล้ายกัน

· ในปี 2573 มากกว่าครึ่งหนึ่งของรถยนต์ทุกรุ่นที่ผลิตออกมาจะเป็นรถยนต์ไฟฟ้า

การ์ทเนอร์คาดการณ์ยอดการจัดส่งรถยนต์ขับเคลื่อนด้วยพลังงานไฟฟ้าทั่วโลก (แบบใช้พลังงานจากแบตเตอรี่และแบบปลั๊กอิน-ไฮบริด) ในปี 2566 มีปริมาณเกือบ 15 ล้านคัน และคาดว่าจะเพิ่มขึ้นอีก 19% ในปี 2567 คิดเป็นยอดรวม 17.9 ล้านคัน

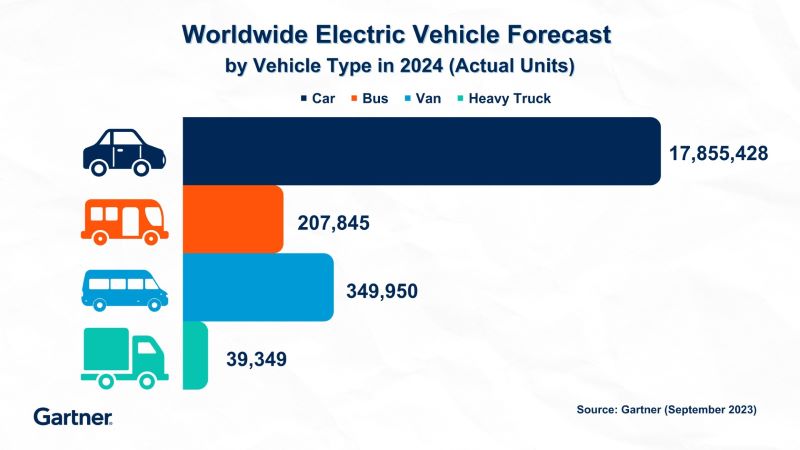

การ์ทเนอร์คาดการณ์ว่า ในปี 2567 ปริมาณการจัดส่งยานยนต์ไฟฟ้า (EV) ทั้งหมด ตั้งแต่ รถยนต์ (Cars) รถโดยสาร (Buses) รถตู้ (Vans) และรถบรรทุกขนาดใหญ่ (Heavy Trucks) จะมียอดรวมที่ 18.5 ล้านคัน โดยในกลุ่มรถยนต์ไฟฟ้าจะคิดเป็น 97% ของยอดการจัดส่งยานยนต์ไฟฟ้าทั้งหมดในปีหน้า

การ์ทเนอร์คาดว่ารถยนต์ไฟฟ้าแบตเตอรี่ (BEV) ทั่วโลกจะเติบโตจาก 9 ล้านคันในปี 2565 เพิ่มเป็น 11 ล้านคัน ภายในสิ้นปี 2566 โดยคาดว่ารถยนต์ไฟฟ้าปลั๊กอินไฮบริด (PHEV) จะเติบโตช้าลงเล็กน้อยจาก 3 ล้านคัน ในปี 2565 เพิ่มเป็น 4 ล้านคันในปี 2566

โจนาธาน ดาเวนพอร์ท ผู้อำนวยการอาวุโสฝ่ายวิจัยของการ์ทเนอร์ กล่าวว่า “สัดส่วนของรถ PHEV คิดเป็นเปอร์เซ็นต์ส่วนใหญ่ของรถยนต์ไฟฟ้าทั้งหมดในประเทศต่าง ๆ อาทิ สหรัฐอเมริกา แคนาดา และญี่ปุ่น โดยมีแนวโน้มขยายตัวเพิ่มขึ้นอีกเล็กน้อย เนื่องจากผู้บริโภคในประเทศเหล่านั้นชื่นชอบรถ PHEV มากกว่ารถ BEV โดยผู้บริโภคในสหรัฐฯ กำลังเปลี่ยนจากรถเครื่องยนต์สันดาปภายใน (ICE) มาเลือกใช้รถ PHEV มากกว่า BEV เนื่องจาก PHEV มีความสามารถที่ผสมผสานระหว่างการขับขี่ในเมืองที่ไร้มลพิษด้วยพลังงานไฟฟ้าจากมอเตอร์ และยังมอบความสะดวกสบายในการขับเคลื่อนด้วยน้ำมันเพื่อการเดินทางที่ยาวนานและไกลขึ้น ซึ่งในตลาดยุโรปตะวันตก จีน และอินเดียแตกต่างออกไป โดยรถ PHEV ได้รับความสนใจน้อยกว่า BEV เนื่องจากผู้บริโภคในตลาดเหล่านี้ให้ความสำคัญกับต้นทุนการใช้งานโดยรวมที่ต่ำกว่า รวมถึงประสบการณ์การขับที่เงียบกว่า และเป็นมิตรต่อสิ่งแวดล้อม”

ในปี 2573 จำนวนรถยนต์ทุกรุ่นที่ผลิตออกมาทั้งหมด จะเป็น EV มากกว่า 50%

การตัดสินใจของภาครัฐบาลที่มุ่งมั่นลดการปล่อยฝุ่นละอองจากยานพาหนะและการริเริ่มโครงการสนับสนุนในบางประเทศ อาทิ การออกกฎหมายเพื่ออนุญาตให้จำหน่ายเฉพาะยานพาหนะที่ปล่อยมลพิษเป็นศูนย์ และการออกข้อบังคับให้ต้องใช้รถ PHEV เป็นอย่างน้อย อันนำไปสู่การเปลี่ยนแปลงกระบวนการผลิตของผู้ผลิตรถยนต์ โดยผู้ผลิตรถยนต์บางรายกำลังมองหาวิธีกำจัดการปล่อยก๊าซเรือนกระจกจากท่อไอเสียของรถยนต์ขนาดเล็กรุ่นใหม่ ๆ ภายในปี 2578 และบางรายตั้งเป้าที่จะบรรลุยอดขายรถยนต์ไฟฟ้าในตลาดสหรัฐฯ ให้ได้ 40% ถึง 50% ต่อปี ภายในปี 2573 นอกจากนี้ ความสำคัญที่เพิ่มขึ้นของรถยนต์ไฟฟ้าได้นำไปสู่การเปิดตลาดใหม่ ๆ ของแพลตฟอร์มการพัฒนารถยนต์ไฟฟ้า (EV Platform)

“กฎระเบียบด้านมลพิษที่เข้มงวดขึ้นเรื่อย ๆ ทำให้ผู้ผลิตต้องเปลี่ยนโมเดลรถยนต์ที่ทำการตลาดอยู่มากกว่าครึ่งหนึ่งให้เป็นรถยนต์ไฟฟ้า ในปี 2573” ดาเวนพอร์ต กล่าวเพิ่มในปี 2570 รถ BEV จะมีราคาเท่ากับรถ ICE ที่มีขนาดและรูปแบบคล้ายกัน

นักวิเคราะห์ของการ์ทเนอร์ยังคาดว่า ภายในปี 2570 ราคาเฉลี่ยของรถ BEV จะเท่ากับรถยนต์ ICE ที่มีขนาดและรูปร่างต่าง ๆ ใกล้เคียงกัน ซึ่งจะเร่งให้เกิดการใช้ EV ทั่วโลก อย่างไรก็ตาม ภายในปี 2573 การผลิตไฟฟ้าและประสิทธิภาพเครือข่ายจะเป็นปัจจัยกำหนดการใช้งาน EV ให้แพร่หลายเหนือกว่าปัจจัยด้านราคา

“เว้นแต่ในประเทศต่าง ๆ จะจูงใจผู้ขับขี่รถ EV ให้ชาร์จแบตเตอรี่นอกช่วงเวลาที่มีการใช้ไฟฟ้าสูงสุด นอกจากนี้การเปลี่ยนไปใช้รถ EV อาจสร้างความต้องการที่มากขึ้นเพิ่มเติมทั้งในด้านกำลังการผลิตไฟฟ้าและโครงสร้างพื้นฐานในการจ่ายไฟ” ดาเวนพอร์ต กล่าวเพิ่ม

“การใช้อัตราค่าไฟฟ้าแบบกลางวันและกลางคืน (Dual Day and Night) หรือแม้แต่การใช้อัตราค่าไฟฟ้ารายครึ่งชั่วโมง (Half-Hourly Electricity Tariffs) สามารถจูงใจผู้ขับขี่รถยนต์ไฟฟ้าให้หันมาชาร์จไฟนอกช่วงเวลาที่มีการใช้ไฟฟ้าจำนวนมาก (Peak Times) ซึ่งจะต้องมีการนำมาตรวัดพลังงานไฟฟ้าอัจฉริยะมาใช้เป็นวงกว้าง นอกจากนั้น ความสามารถของสาธารณูปโภคต่าง ๆ ในการควบคุมเครื่องชาร์จ EV โดยตรงผ่านการเชื่อมต่อจากระบบหนึ่งไปสู่อีกระบบหนึ่ง หรือ Application Programming Interfaces (API) จะทำให้การชาร์จ EV ถูกลดทอนลงชั่วขณะระหว่างช่วงเวลาที่มีการบริโภคสูงสุด เพื่อให้มั่นใจว่าความต้องการการใช้ไฟฟ้าจะไม่มากเกินไป” ดาเวนพอร์ต กล่าวสรุป

การ์ทเนอร์คาดการณ์มูลค่าโอกาสในการสร้างรายได้ของเซมิคอนดักเตอร์ที่ออกแบบมาเพื่อรันเวิร์กโหลดปัญญาประดิษฐ์ (AI) ในอุตสาหกรรมเซมิคอนดักเตอร์ ปี 2566 จะเพิ่มขึ้น 20.9% จากปี 2565 หรือคิดเป็นมูลค่า 53.4 พันล้านดอลลาร์สหรัฐฯ

อลัน พรีสต์ลีย์ รองประธานฝ่ายวิจัยของการ์ทเนอร์ กล่าวว่า “การพัฒนา Generative AI และการใช้งานที่เพิ่มขึ้นของ AI-Based Applications ที่หลากหลายในดาต้าเซ็นเตอร์, โครงสร้างพื้นฐาน Edge และอุปกรณ์ปลายทาง จำเป็นต้องติดตั้งหน่วยประมวลผลกราฟิกประสิทธิภาพสูง (GPU) และอุปกรณ์เซมิคอนดักเตอร์ที่เหมาะสม ซึ่งสิ่งนี้กำลังขับเคลื่อนการผลิตและการใช้งานชิป AI”

การ์ทเนอร์พบว่าตลอดช่วงเวลาของการคาดการณ์ รายได้จากเซมิคอนดักเตอร์ AI จะยังเติบโตเป็นตัวเลขสองหลัก โดยในปี 2567 จะเพิ่มขึ้น 25.6% หรือคิดเป็นมูลค่า 67.1 พันล้านดอลลาร์สหรัฐฯ (ดูตารางที่ 1) และภายในปี 2570 รายได้ชิป AI คาดว่าจะเพิ่มขึ้นกว่าเท่าตัวของตลาดในปี 2566 โดยมีมูลค่าถึง 119.4 พันล้านดอลลาร์สหรัฐฯ

อุตสาหกรรมและองค์กรด้านไอทีจำนวนมากจะปรับใช้ระบบที่มีชิป AI ตามปริมาณเวิร์กโหลดงานที่ใช้ AI ในองค์กรที่เติบโตสูงขึ้น หากพิจารณาตลาดอุปกรณ์อิเล็กทรอนิกส์สำหรับผู้บริโภค นักวิเคราะห์การ์ทเนอร์ประเมินว่า ภายในสิ้นปี 2566 มูลค่าของชิปประมวลผลในแอปพลิเคชันที่ใช้งาน AI (AI-Enabled Application) ในอุปกรณ์ต่าง ๆ จะแตะ 1.2 พันล้านดอลลาร์สหรัฐฯ โดยเพิ่มขึ้นจาก 558 ล้านดอลลาร์สหรัฐฯ ในปี 2565

ความต้องการด้านการออกแบบที่มีประสิทธิภาพและเหมาะสมที่สุดสำหรับรองรับการดำเนินการปริมาณเวิร์กโหลดงานที่ใช้ AI อย่างคุ้มค่าส่งผลให้มีการใช้งานชิป AI ที่ออกแบบเองเพิ่มขึ้น พรีสต์ลีย์ กล่าวเพิ่มเติมว่า “สำหรับองค์กรหลาย ๆ แห่ง การปรับใช้ชิป AI ที่ออกแบบเองสำหรับใช้งานในสเกลใหญ่ ๆ จะเข้ามาแทนที่สถาปัตยกรรมชิปในปัจจุบัน รวมถึง discrete GPUs สำหรับใช้ในปริมาณเวิร์กโหลดงานที่ใช้ AI ที่หลากหลาย โดยเฉพาะอย่างยิ่งการใช้เทคนิค Generative AI”

Generative AI ยังกระตุ้นความต้องการระบบคอมพิวเตอร์ที่มีประสิทธิภาพสูงสำหรับการพัฒนาและการนำไปใช้ โดยมีผู้จำหน่ายหลายรายที่เสนอระบบ GPU ที่มีประสิทธิภาพสูง และอุปกรณ์เครือข่ายซึ่งมองว่าเป็นประโยชน์ระยะสั้น แต่ในระยะยาว การ์ทเนอร์คาดว่าจะมีการใช้ชิป AI ที่ออกแบบเองเพิ่มขึ้น

เมื่อผู้ให้บริการคลาวด์ขนาดใหญ่ (หรือ Hyperscaler) มองหาวิธีเพิ่มประสิทธิภาพและความคุ้มค่าในการปรับใช้แอปพลิเคชันเหล่านี้

รายงาน Gartner’s Hype Cycle for Emerging Technologies 2023 ระบุว่า Generative Artificial Intelligence (เอไอแบบรู้สร้าง) ถูกจัดให้อยู่บนตำแหน่งสูงสุดของความคาดหวังที่จะโตขึ้นอีกมากในวงจรเทคโนโลยีเกิดใหม่ ซึ่งคาดว่าจะถึงจุดที่สามารถเก็บเกี่ยวผลประโยชน์จากการเปลี่ยนแปลงนี้ได้ภายใน 2 ถึง 5 ปี โดย Generative AI ถูกรวมอยู่ในธีมที่กว้างกว่าของ Emergent AI ซึ่งเป็นเทรนด์หลักของวงจรฯ นี้ ที่สร้างโอกาสใหม่ ๆ ให้กับนวัตกรรม

อรุณ จันทรเศกการัน รองประธานฝ่ายวิจัยของการ์ทเนอร์ กล่าวว่า “ความนิยมของเทคนิค AI ใหม่จำนวนมากจะส่งผลกระทบสำคัญต่อธุรกิจและสังคม ซึ่งการฝึกใช้ AI และการสเกลโมเดลพื้นฐานของ AI ขนานใหญ่ รวมถึงการใช้เอเจนท์การสนทนาแบบไวรัล (Conversational Agents) และการเพิ่มจำนวนของแอปพลิเคชั่น Generative AI กำลังเผยให้เห็นคลื่นใหม่ ๆ ของการทำงานอย่างมีประสิทธิภาพของพนักงานและไอเดียสร้างสรรค์สำหรับเครื่องจักร”

รายงานวงจรเทคโนโลยีเกิดใหม่ (The Hype Cycle for Emerging Technologies) เป็นรายงานด้านวงจรต่าง ๆ ของการ์ทเนอร์ที่มีความเฉพาะเจาะจง เกิดจากการกลั่นกรองข้อมูลเชิงลึกของเทคโนโลยีและกรอบการทำงาน (Frameworks) หลัก ๆ มากกว่า 2,000 รายการ ให้ผู้บริหารสามารถนำไปใช้ได้ รายงานนี้จัดทำขึ้นเป็นประจำทุกปี โดยการ์ทเนอร์ รวบรวมเทคโนโลยีเกิดใหม่ที่มีความน่าสนใจที่ผู้บริหารและอุตสาหกรรม “ต้องรู้” ซึ่งเทคโนโลยีเหล่านี้ล้วนมอบประโยชน์ด้านการเปลี่ยนแปลงในอีก 2-10 ปีข้างหน้านี้ (ดูรูปที่ 1)

ภาพที่ 1 วงจรเทคโนโลยีเกิดใหม่ ปี 2566 (Hype Cycle for Emerging Technologies, 2023)

ที่มา: การ์ทเนอร์ (สิงหาคม 2566)

เมลิซซ่า เดวิส รองประธานฝ่ายวิจัยของการ์ทเนอร์ กล่าวว่า “ขณะที่ทุกสายตาต่างจับจ้องไปที่ AI ผู้บริหาร CIO และ CTO ยังต้องหันความสนใจไปยังเทคโนโลยีเกิดใหม่ที่มีศักยภาพในการสร้างความเปลี่ยนแปลงอีกด้วย รวมถึงเทคโนโลยีที่ช่วยยกระดับประสบการณ์ของนักพัฒนา ขับเคลื่อนนวัตกรรมผ่านระบบคลาวด์ที่แพร่หลาย และส่งมอบความปลอดภัยและความเป็นส่วนตัวที่มีมนุษย์เป็นศูนย์กลาง”

“เนื่องจากเทคโนโลยีในวงจรเทคโนโลยีเกิดใหม่ (Hype Cycle) ยังอยู่ในขั้นเริ่มต้น ความไม่แน่นอนต่าง ๆ จึงอาจเกิดขึ้นได้ตลอดเวลาในขั้นของการพัฒนา ตัวอย่างเช่น เทคโนโลยีเอ็มบริโอนิก (Embryonic Technologies) ที่มีความเสี่ยงมากในการนำมาปรับใช้ แต่อาจมีประโยชน์มากกว่าสำหรับ Early Adopters” เดวิสกล่าวเสริม

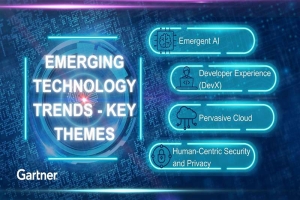

4 ธีมหลักของเทคโนโลยีเกิดใหม่ ได้แก่

Emergent AI: นอกเหนือจาก Generative AI แล้ว ยังมีเทคนิค AI ที่เกิดขึ้นใหม่อีกหลายตัวที่นำเสนอศักยภาพอย่างสูงในการยกระดับประสบการณ์ลูกค้าดิจิทัล การตัดสินใจทางธุรกิจได้ดีขึ้น และสร้างความต่างในการแข่งขันที่ยั่งยืน เทคโนโลยีเหล่านี้ประกอบด้วย AI Simulation, Causal AI, Federated Machine Learning, Graph Data Science, Neuro-symbolic AI และ Reinforcement Learning

Developer Experience (DevX): DevX หมายถึงทุกแง่มุมของการโต้ตอบระหว่างนักพัฒนากับเครื่องมือ แพลตฟอร์ม กระบวนการและผู้คนที่พวกเขาทำงานด้วยเพื่อพัฒนาและส่งมอบผลิตภัณฑ์ซอฟต์แวร์และบริการ ซึ่งการเพิ่มประสิทธิภาพด้านประสบการณ์ของนักพัฒนา หรือ DevX มีความสำคัญอย่างยิ่งต่อความสำเร็จของไอเดียริเริ่มด้านดิจิทัลขององค์กรส่วนใหญ่ นอกจากนี้ยังมีความสำคัญต่อการดึงดูดและรักษาผู้มีทักษะความสามารถด้านวิศวกรรมระดับสูง รวมถึงรักษาขวัญและกำลังใจของทีมให้อยู่ในระดับสูง และทำให้มั่นใจว่างานนั้นสร้างแรงจูงใจและมีรางวัลตอบแทน

เทคโนโลยีหลักที่ DevX ช่วยพัฒนาและปรับปรุง ได้แก่ AI-Augmented Software Engineering, API-Centric SaaS, GitOps, Internal Developer Portals, Open-Source Program Office และ Value Stream Management Platforms

Pervasive Cloud: ในอีก 10 ปีข้างหน้า คลาวด์คอมพิวติ้งจะพัฒนาจากแพลตฟอร์มนวัตกรรมเทคโนโลยีไปสู่คลาวด์ที่แพร่หลายไปทั่วและยังเป็นตัวขับเคลื่อนสำคัญของนวัตกรรมทางธุรกิจ เพื่อรองรับการใช้งานที่แพร่หลายนี้ ซึ่งคลาวด์คอมพิวติ้งจะมีรูปแบบการกระจายมากขึ้นและจะมุ่งไปที่อุตสาหกรรมแนวดิ่ง และการเพิ่มมูลค่าจากการลงทุนบนระบบคลาวด์สูงสุดจะต้องมีการปรับขนาดการดำเนินงานโดยอัตโนมัติ การเข้าถึงเครื่องมือแพลตฟอร์มแบบคลาวด์เนทีฟ และการกำกับดูแลที่เพียงพอ

เทคโนโลยีหลักที่เปิดใช้งาน Pervasive Cloud ได้แก่ Augmented FinOps, Cloud Development Environments, Cloud sustainability, Cloud-Native, Cloud-Out To Edge, Industry Cloud Platforms และ WebAssembly (Wasm)

Human-Centric Security And Privacy: มนุษย์ยังเป็นต้นเหตุหลักของเหตุการณ์ด้านความปลอดภัยและการละเมิดข้อมูล องค์กรสามารถใช้โปรแกรมความปลอดภัยและความเป็นส่วนตัวที่มีมนุษย์เป็นศูนย์กลางเพื่อสร้างความยืดหยุ่นได้ ผสานกับโครงสร้างการรักษาความปลอดภัยและความเป็นส่วนตัวเข้ากับการออกแบบดิจิทัลขององค์กร เทคโนโลยีเกิดขึ้นใหม่จำนวนมากช่วยให้องค์กรสามารถสร้างวัฒนธรรมแห่งความไว้วางใจซึ่งกันและกัน พร้อมตระหนักถึงความเสี่ยงร่วมกันในการตัดสินใจระหว่างหลายทีม

เทคโนโลยีหลักที่สนับสนุนการขยายการรักษาความปลอดภัยและความเป็นส่วนตัวที่มีมนุษย์เป็นศูนย์กลาง ได้แก่ AI TRISM, Cybersecurity Mesh Architecture, Generative Cybersecurity AI, Homomorphic Encryption และ Postquantum Cryptography

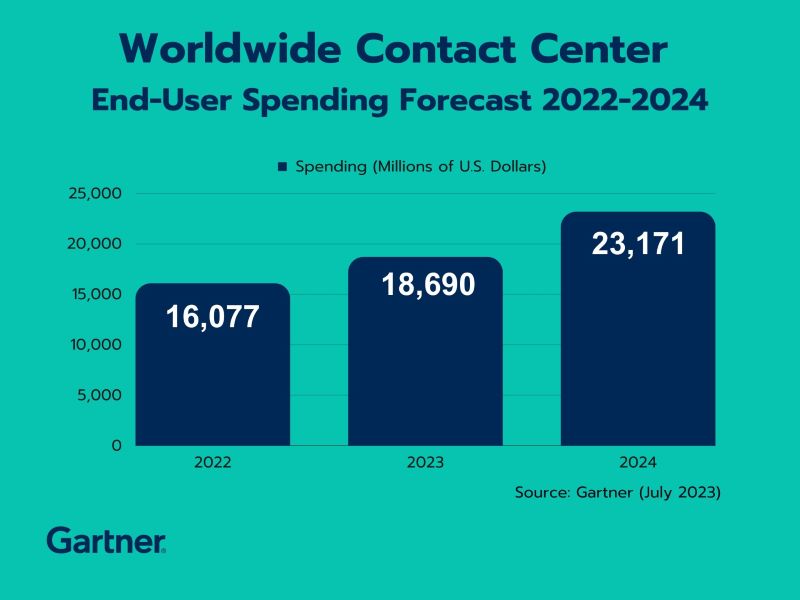

การ์ทเนอร์คาดการณ์มูลค่าการใช้จ่ายบริการ Contact Center (CC) และ CC Conversational AI รวมถึงผู้ช่วยลูกค้าแบบเสมือนจริง หรือ Virtual Assistant ทั่วโลก ในปี 2566 จะมีมูลค่ารวมอยู่ที่ 18.6 พันล้านดอลลาร์สหรัฐฯ เพิ่มขึ้น 16.2% จากปี 2565

เมแกน มาเรค เฟอร์นันเดซ ผู้อำนวยการฝ่ายวิจัยของการ์ทเนอร์ กล่าวว่า "อัตราการเติบโตของการลงทุนระยะสั้นใน CC และ CC Conversational AI รวมถึง Virtual Assistants คาดว่าจะลดลง เนื่องจากความผันผวนของธุรกิจทำให้รอบการตัดสินใจลงทุนกินเวลานานขึ้น โดยในการลงทุนระยะยาว Generative AI และการเติบโตของ Conversational AI จะเร่งการเปลี่ยนแพลตฟอร์ม Contact Center เนื่องจากหัวหน้าทีมที่ดูแลด้านประสบการณ์ลูกค้า (CX) มองหาแนวทางเพื่อปรับปรุงประสิทธิภาพการให้บริการและการมอบประสบการณ์ลูกค้าโดยรวมไปพร้อมกัน”

ตลาดบริการ Conversational AI และ Virtual Assistant ทั่วโลก เป็นกลุ่มบริการที่เติบโตรวดเร็วที่สุดในตลาด Contact Center โดยกระตุ้นการเติบโตถึง 24% ในปี 2567 (ดูตารางที่ 1) ซึ่งความสามารถของ Conversational AI กำลังได้รับการลงทุนมากขึ้น เนื่องจากผู้มีอำนาจตัดสินใจในธุรกิจกำลังวางแผนรวมบริการ Conversational AI เข้าเป็นส่วนหนึ่งของกลยุทธ์ระยะยาวเพื่อลดการพึ่งพาตัวแทนให้บริการลูกค้า ขณะที่ปริมาณการโต้ตอบของฝ่ายบริการลูกค้าที่ทำงานผ่านเทคโนโลยี AI ยังคงเพิ่มขึ้นต่อเนื่อง โดยการโต้ตอบส่วนใหญ่นี้ถูกเสริมประสิทธิภาพด้วย CC AI แทนที่การโอนถ่ายไปยังตัวแทนเสมือนทั้งหมดแบบเดิม การ์ทเนอร์คาดการณ์ว่า ในปี 2566 3% ของการโต้ตอบจะได้รับการจัดการผ่าน CC AI และเพิ่มขึ้นเป็น 14% ในปี 2570

ตารางที่ 1 คาดการณ์มูลค่าการใช้จ่ายใน Contact Center และ CC Conversational AI และ Virtual Assistant ของผู้ใช้ทั่วโลก (หน่วย: ล้านดอลลาร์สหรัฐฯ)

ยอดใช้จ่าย ปี 2565 ยอดการเติบโต ปี 2565 (%) ยอดใช้จ่าย ปี 2566 ยอดการเติบโต ปี 2566 (%) ยอดใช้จ่าย ปี 2567 ยอดการเติบโต ปี 2567 (%)

16,077 17.6 18,690 16.2 23,171 24.0

ที่มา: การ์ทเนอร์ (กรกฎาคม 2566)

การ์ทเนอร์คาดว่าความไม่แน่นอนทางเศรษฐกิจและภูมิรัฐศาสตร์จะก่อให้เกิดข้อจำกัดด้านงบประมาณในปี 2566 ส่งผลให้โครงการเปลี่ยนหรืออัปเกรดระบบ Contact Center แบบตั้งอยู่ในองค์กรชะลอตัวลง อย่างไรก็ตาม ในโครงการที่ต้องพบปะลูกค้าถูกมองว่าจะเป็นส่วนสำคัญในกลยุทธ์การรักษาและสร้างรายได้

“นั่นหมายความว่าเมื่อการลงทุนด้านไอทีหลายด้านลดลงจากการตัดงบประมาณ ส่งผลให้การบริการลูกค้าและการริเริ่มสนับสนุนเพิ่มศักยภาพในบริการเพื่อสร้างความต่างแก่ประสบการณ์ที่ลูกค้าจะได้รับหรือการปรับปรุงการดำเนินงานในบริการลูกค้าอาจได้รับการลงทุนง่ายขึ้นแบบซื้อเข้ามาใช้ (Buy-In) ซึ่งปัจจัย

เหล่านี้ช่วยเสริมให้โครงการ Contact Center as a Service (CCaaS) ได้รับเงินทุนจากงบประมาณที่จัดสรรไว้สำหรับการทำดิจิทัลทรานฟอร์มเมชันขององค์กรมากขึ้น” มาเรค เฟอร์นันเดซ กล่าวเพิ่มเติม

การ์ทเนอร์คาดว่าการลงทุน CCaaS จะเติบโตรวดเร็วยิ่งขึ้น เนื่องจากผู้มีอำนาจตัดสินใจใช้ความสามารถของ Contact Center บนคลาวด์เพื่อปรับปรุงการดำเนินงานบริการลูกค้าให้ทันสมัย ซึ่งรวมถึงการนำไปใช้ในระบบ Contact Center ที่มีตัวแทนดูแลลูกค้าหลายพันราย ที่มีการนำ CCaaS ไปใช้ได้ช้า ในฐานะที่ CCaaS เป็นส่วนหนึ่งของโครงการปรับปรุงให้ทันสมัย โซลูชัน CCaaS จะใช้เพื่อสนับสนุนช่องทางการสื่อสารที่หลากหลายยิ่งขึ้น และจะนำเสนอแดชบอร์ดขั้นสูง การวิเคราะห์ การกำหนดเส้นทาง การเพิ่มประสิทธิภาพบุคลากร (Workforce Optimization หรือ WFO) เพิ่มความรู้และข้อมูลเชิงลึก รวมถึงความสามารถการสนทนาของ AI