Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

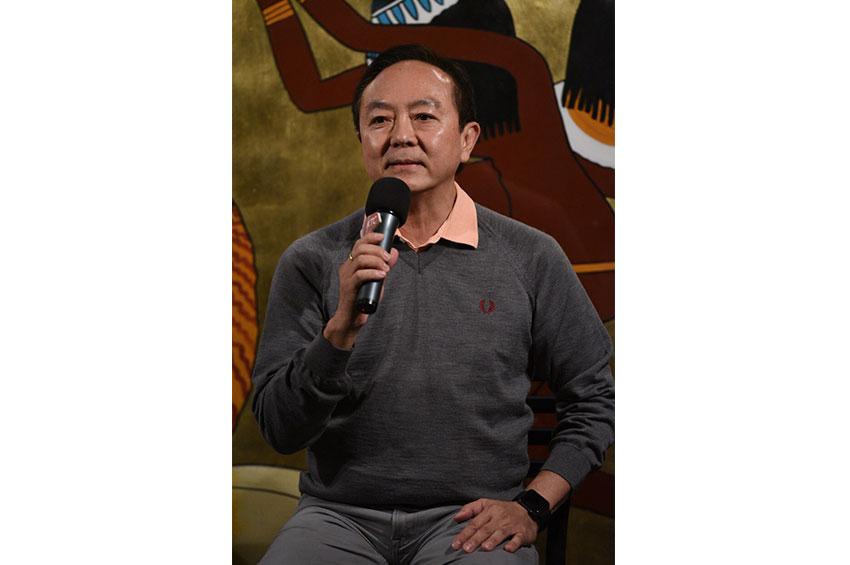

ก้าวอีกก้าวของ KTC ปี 2561 ภายใต้การนำของ ระเทียร ศรีมงคล ประธานเจ้าหน้าที่บริหาร บริษัท บัตรกรุงไทย จำกัด(มหาชน) หรือ KTC ร่วมกับทีมบริหารทั้งชุดสร้างความสำเร็จของเป้าหมายปี 2561 ด้วยผลกำไร 9 เดือน 3,911 ล้านบาท หรือ65% ตอกย้ำฐานสมาชิกรวมทั้งบัตรทั้งเครดิต และสินเชื่อบุคคล มากถึง 3.2 ล้านบัญชี

ระเทียร ศรีมงคล ซีอีโอ ของ KTC บอกเล่าถึงย่างก้าวของความสำเร็จของปีนี้ และเป้าหมายในปี 2562 ร่วมกับคณะผู้บริหารและทีมงาน KTC ภายใต้บรรยายการล่องเรือตามแม่น้ำไนล์ เมืองไคโร ประเทศอิยิปต์เมื่อวันที่ 8 ธันวาคม ที่ผ่านมาว่า

“ในปี 2561 เคทีซีได้ผ่านบททดสอบจากความท้าทายหลายปัจจัย ทั้งจากมาตรการต่างๆ วิวัฒนาการของเทคโนโลยีที่เข้ามาอย่างรวดเร็ว และการแข่งขันในการทำธุรกิจที่ทวีความรุนแรง ทำให้เราต้องช่วยกันคิดพลิกหากระบวนกลยุทธ์หลายอย่าง เพื่อให้ธุรกิจผ่านไปได้ โดยไม่ส่งผลกระทบใดๆ กับสมาชิกของเราที่มีอยู่ และต้องขอบคุณอุปสรรคเหล่านั้น ที่ทำให้เราแข็งแกร่งและกลับมีผลงานเป็นที่น่าพอใจอย่างมาก ด้วยผลกำไร 9 เดือน ที่สูงขึ้นถึง 65% เท่ากับ 3,911 ล้านบาท มีจำนวนสมาชิกรวมบัตรเครดิตและสินเชื่อบุคคล 3.2 ล้านบัญชี อีกทั้งรักษาระดับหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) ไว้ในอัตราที่ต่ำมากๆ และยังคงต่ำกว่าอุตสาหกรรม”

‘ ซีอีโอ’ ของ KTC ยังเผยต่อว่า “ ในปี 2562 เราคาดหวังว่าจะมีกำไรเพิ่มจากสิ้นปี 2561 ประมาณ 10% ด้วยความเชื่อว่าปีหน้าเศรษฐกิจของประเทศไทยน่าจะเติบโตได้จากหลายปัจจัยทางการเมืองและภาคเศรษฐกิจที่ได้วางรากฐานไว้แล้ว ทำให้การใช้จ่ายของผู้บริโภคมีแนวโน้มดีขึ้น ซึ่งจะส่งผลให้ธุรกิจสินเชื่อเพื่อผู้บริโภคดีไปด้วย สำหรับ KTC จะเห็นอะไรใหม่ๆ ออกมาแน่นอน เรื่องหนึ่งคือการสร้างโอกาสทางธุรกิจใหม่ๆ เพื่อผลักดันฐานรายได้ให้สูงขึ้นแบบก้าวกระโดด โดยจะเพิ่มธุรกิจนาโน-พิโกไฟแนนซ์ ซึ่งตอนนี้ได้มีการเตรียมโมเดลธุรกิจและจัดกระบวนทัพทุกอย่างไว้รอแล้ว เมื่อได้รับการอนุมัติจากธนาคารกรุงไทยและธนาคารแห่งประเทศไทย เราพร้อมจะมุ่งทำการตลาดอย่างเข้มข้นเต็มที่ทุกธุรกิจ บนพื้นฐานของความยืดหยุ่นและระมัดระวัง ทุกฝ่ายต้องทำงานประสานร่วมกันยิ่งขึ้น และที่สำคัญต้องมีพันธมิตรหลากหลายธุรกิจที่จะช่วยเรา เติมเต็มผลิตภัณฑ์และบริการให้สมบูรณ์แบบ รวมไปถึงการพัฒนาด้านไอทีต่างๆ ซึ่งสมาชิก KTC จะได้พบกับนวัตกรรมบริการด้านการเงินใหม่ๆ ที่จะมาเป็นผู้ช่วยให้สมาชิกได้รับความสะดวกในการใช้จ่ายอย่างมีเสถียรภาพยิ่งขึ้น ซึ่งจะทำให้ลูกค้าได้รับประสบการณ์ที่ดีและผูกติดกับแบรนด์ KTC อย่างยั่งยืน”

พิทยา วรปัญญาสกุล รองประธานเจ้าหน้าที่บริหาร – ธุรกิจบัตรเครดิต “เคทีซี” ได้ร่วมเผยถึงกลยุทธ์การตลาดธุรกิจบัตรเครดิตในปี 2562 ว่า

พิทยา วรปัญญาสกุล รองประธานเจ้าหน้าที่บริหาร-ธุรกิจบัตรเครดิต เคทีซี ได้ร่วมเผยถึงกลยุทธ์การตลาดธุรกิจบัตรเครดิตของปี 2562 ว่า

“กลยุทธ์หลักด้านการตลาดของเคทีซีจะคงรักษาจุดแข็งของความร่วมมือด้านการตลาดกับพันธมิตรร้านค้าที่หลากหลาย ในการสร้างสรรค์โปรโมชั่นที่น่าสนใจและแตกต่างเพื่อกระตุกความสนใจของสมาชิก ทั้งหน้าร้านค้าและออนไลน์ เน้นการสื่อสารที่เข้าใจง่าย ตรงไปตรงมาและมีความคุ้มค่า ตรงใจ ครอบคลุมทุกกลุ่มสมาชิกเป้าหมายทั้งในกรุงเทพฯ และต่างจังหวัด ด้วย 3 อาวุธหลัก คือ

1) รายการสะสมคะแนน KTC FOREVER ที่ยืดหยุ่น แลกง่าย และแลกได้จริง

2) บริการผ่อนชำระ KTC FLEXI เพื่อตอบโจทย์ร้านค้าและสมาชิกบัตร

3) บริการ KTC World Travel Service สำหรับคนรักการท่องเที่ยว

นอกจากนี้เคทีซียังเล็งเห็นถึงไลฟ์สไตล์การใช้ชีวิตที่ผู้บริโภคนิยมทำอะไรด้วยตนเอง ทั้งการค้นหาข้อมูลที่สนใจและการทำรายการ เราจึงได้พัฒนาบริการและช่องทางการสื่อสาร โดยปรับปรุงการใช้งานโมบายแอปพลิเคชัน “KTC Mobile” (เปลี่ยนชื่อจาก TapKTC) เพื่อให้สมาชิกเข้าถึงการใช้งานได้สะดวกและมั่นใจในความปลอดภัย โดยปัจจุบันมี

จำนวนสมาชิกที่ลงทะเบียนใช้แอปฯ KTC Mobile เกือบ 1 ล้านราย หรือประมาณ 60% ของจำนวนสมาชิกทั้งหมด รวมทั้งจะมีการปรับปรุงเว็บไซต์ www.ktc.co.th และ www.ktcworld.co.th เพื่อให้ใช้งานง่ายและตอบโจทย์ความต้องการของสมาชิกบัตรมากขึ้นอีกด้วย

พิทยา วรปัญญาสกุล ได้ทิ้งท้ายในถ้อยแถลงว่า “ ในปีหน้า 2562 KTC ก็คาดหวังที่จะสร้างยอดการใช้จ่ายผ่านบัตรเครดิตเติบโต 15% “ ซึ่งถือนับเป็นความท้าทายอย่างไม่หยุดยั้ง

พิชามน จิตรเป็นธรรม ผู้อำนวยการ- ธุรกิจสินเชื่อบุคคล KTC ได้ร่วมแถลงถึงสภาพการณ์ธุรกิจและการตลาด ในปี 2562 พร้อมแนวทางของ KTC ที่ประกอบด้วยทั้งการตั้งรับ และเชิงรุกว่า “ สภาวะการแข่งขันธุรกิจสินเชื่อบุคคลจะยิ่งมีความร้อนแรงมากขึ้น ทั้งจากผู้ประกอบการที่อยู่ในตลาดรวมถึงผู้ประกอบการรายใหม่ๆ

โดยกลยุทธ์การตลาดของเคทีซีในปี 2562 จะมุ่งขยายจำนวนสมาชิกให้ได้ถึง 1 ล้านราย และตั้งเป้าเพิ่มอัตราการเติบโตของยอดลูกหนี้ 10% โดยจะเดินหน้าแบ่งเบาภาระคนไทยให้ได้รับสินเชื่อที่เป็นธรรม เพื่อบรรเทาความเดือดร้อนและร่วมลดการพึ่งพาหนี้นอกระบบในปัจจุบัน

เคทีซียังได้พัฒนาบริการเบิกเงินสดออนไลน์ผ่านแอปฯ “KTC Mobile” ที่ให้ความรวดเร็วและสะดวกมากยิ่งขึ้น และสามารถเบิกได้ตามวงเงินสูงสุดที่มีในบัตรตลอด 24 ชั่วโมงแบบเรียลไทม์ สะดวกสบายไม่ต้องใช้ PIN เพื่อรองรับพฤติกรรมผู้บริโภคที่หันมาใช้บริการออนไลน์มากขึ้น นอกจากนี้ KTC ยังมีแผนจะเพิ่มจำนวนธนาคารรองรับความต้องการในอนาคตเพื่อให้สมาชิกเลือกโอนเงินได้สะดวกยิ่งขึ้น ซึ่งล่าสุดสมาชิกสามารถเลือกผ่อนชำระตามแบบที่ต้องการได้ ไม่ว่าจะเป็นการผ่อนชำระเป็นงวดที่เท่ากัน หรือเลือกผ่อนชำระขั้นต่ำ 3% หรือ 300 บาทได้”

พิชามน ยังกล่าวแผนการเพิ่มจำนวนสมาชิกของ KTC ว่า “ แคมเปญการตลาดหลายรูปแบบ มีเป้าหมายเพื่อทั้งการรักษาฐานสมาชิกเดิม และเพิ่มเติมการสร้างสมาชิกใหม่ ภายใต้แนวคิดการจัดกิจกรรมที่เน้นความ แตกต่าง ตรงใจ และช่วยแบ่งเบาภาระสมาชิก ในหลายมิติ อย่างเช่น การลดดอกเบี้ยในรูปแบบใหม่ๆ ที่ยังไม่เคยมีใครทำมาก่อน, ส่งเสริมการมีวินัยในการใช้จ่ายอย่างมีความรับผิดชอบ และสร้างประสบการณ์ที่ดีจากแคมเปญการตลาดที่โดนใจแบบเจาะจงเฉพาะกลุ่ม รวมถึงแคมเปญการตลาดเพื่อให้สมาชิกในวงกว้างมีการใช้บัตรกดเงินสดอย่างต่อเนื่อง และได้รับประโยชน์จากการลด และเบาเบาภาระหนี้ เป็นต้น”

ผู้อำนวยการธุรกิจสินเชื่อบุคคล KTC ยังกล่าวถึง กิจกรรมสัมพันธ์สมาชิกที่ทำต่อเนื่องกันมาว่า สามารถสร้างความผูกพัน์ในฐานสมาชิกได้อย่างต่อเนื่องและเหนียวแน่น โดยในปี 2562 ก็จะมีรูปแบบเวิร์คช้อปแบ่งปันความรู้ที่เป็นประโยชน์ อาทิในด้านการบริหารเงิน เสริมสร้างอาชีพและรายได้ เป็นต้น

ปิยศักดิ์ เตชะเสน รองประธานเจ้าหน้าที่บริหารอาวุโส - ช่องทางจัดจำหน่ายและธุรกิจร้านค้า “เคทีซี” ผู้บริหารฐานพันธมิตรอันกล่าวได้ว่าเป็นหนึ่งในฐานของความเข้มแข็งของ KTC ได้กล่าวถึงกลยุทธ์การบริหารช่องทางจัดจำหน่ายและธุรกิจร้านค้าในปี 2562 ว่า

“การขยายฐานผลิตภัณฑ์ของเคทีซีในปีหน้า จะมุ่งเน้นไปที่คุณภาพในการนำเสนอขายให้มากขึ้น โดยคำนึงถึงความต้องการของลูกค้าและความถูกต้องตามหลักเกณฑ์ของธนาคารแห่งประเทศไทย โดยจะใช้ตัวแทนขายอิสระ (Outsource Sales) และสาขาของธนาคารกรุงไทยเป็นช่องทางหลัก และใช้ช่องทางออนไลน์เป็นยุทธศาสตร์ในระยะยาว โดย KTC ได้เตรียมความพร้อมทุกด้านเพื่อรองรับการเติบโตทั้งแพลทฟอร์มแบบเปิด (Open Platform) ของเว็บไซต์ใหม่ เพื่อให้พันธมิตรทุกรายสามารถทำงานกับเคทีซีได้อย่างไม่มีข้อจำกัด ในขณะที่สมาชิกเองก็จะได้รับประสบการณ์ที่ประทับใจจากการใช้งานบนเว็บไซต์มากขึ้น ไม่ว่าจะเป็นการสมัครโดยการฝากชื่อและเบอร์ติดต่อเพื่อให้เจ้าหน้าที่ Telesales บริการ หรือจะดำเนินการสมัครเองด้วยขั้นตอนที่ง่าย สะดวกและทราบผลได้อย่างรวดเร็ว

ปิยศักดิ์ ได้เน้นย้ำถึงความพิเศษ ว่า ลูกค้าสมัครสินเชื่อบุคคลที่ “เคทีซี ทัช” ทั้ง 20 สาขาในกรุงเทพฯ และเชียงใหม่ สามารถรอฟังผลอนุมัติและและรับเงินสดหรือโอนเข้าบัญชีได้ภายในเวลาเพียง 30 นาที และในเดือนมกราคม 2562 จะเริ่มทดลองให้บริการรับสมัครและทราบผลภายใน 60 นาที ที่สาขาของธนาคารกรุงไทยในห้างสรรพสินค้าอีกด้วย

สำหรับกลุ่มเป้าหมายหลักของ KTC ยังคงเป็นพนักงานที่มีรายได้ประจำในทุกอาชีพ และมุ่งเน้นกลุ่มนักศึกษาจบใหม่ที่เพิ่งเริ่มต้นทำงานและยังไม่มีสินเชื่อ และจะขยายฐานไปยังกลุ่มลูกค้าระดับบนให้มากขึ้น โดยจะร่วมกับธนาคารกรุงไทยสรรหาสิทธิประโยชน์ระดับพรีเมี่ยมให้กับสมาชิกบัตรเคทีซี-เคทีบี พรีเชียส วีซ่าซิกเนเจอร์ / เคทีซี-เคทีบี พรีเชียส พลัส วีซ่า ซิกเนเจอร์ และเคทีซี-เคทีบี พรีเชียส พลัส วีซ่า อินฟินิท

ปิยะศักดิ์ กล่าวถึงเป้าหมายในการขยายฐานสมาชิกบัตรเครดิตและสินเชื่อพร้อมใช้ “เคทีซี พราว" ที่กำหนดการเติบโตไว้ที่ 10% จากสิ้นปี 2561” และถือเป็นอีกหนึ่งความท้าทายที่ประกาศในนโยบายของปี 2562

ในส่วนของ “กลยุทธ์การบริหารธุรกิจร้านค้ารับบัตร ของปี 2562 นั้น KTC มีกำหนดแผนเชิงรุกที่จะขยายเข้าธุรกิจร้านค้าประเภทใหม่ๆ และตลาดต่างจังหวัด รวมทั้งมุ่งเจาะธุรกิจร้านค้าออนไลน์เพื่อตอบสนองการเติบโตอย่างก้าวกระโดดของเทรนด์ดิจิทัล และสนับสนุนธุรกิจร้านค้าให้เปลี่ยนจากการรับเงินสดมาเป็นผ่านบัตรเครดิตด้วยเครื่องมือทางการเงินที่มีประสิทธิภาพ ขานรับกับกระแสความเป็นไปของพฤติกรรมผู้บริโภคในสังคมไร้เงินสดตามนโยบายของรัฐ

โดยส่วนหนึ่งของแผนงานประกอบด้วย

1) พัฒนาผลิตภัณฑ์และบริการเพื่อตอบสนองทุกความต้องการของธุรกิจร้านค้าสมาชิกที่ปัจจุบันยังรับเงินสดเป็นหลัก พร้อมทั้งนำเสนอ Payment Solutions ที่หลากหลายและเหมาะสมกับแต่ละร้านค้า ไม่ว่าจะเป็น QR Pay สำหรับบัตรเครดิต หรือ NFC Pay โดยจะคำนึงถึงความปลอดภัยของการทำธุรกรรม ซึ่งจะต้องผ่านมาตรฐานความปลอดภัยระดับสากล

2) มุ่งจับกลุ่มธุรกิจลูกค้าชาวจีนที่เดินทางมาใช้จ่ายในประเทศไทย โดยยังจะขยายตลาดร้านค้าที่รองรับ Alipay Wallet อย่างต่อเนื่อง และจะรุกขยายตลาด Alipay Online ในปีหน้า

3) มุ่งเน้นธุรกิจ DCC (Dynamic Currency Conversion) เพื่ออำนวยความสะดวกให้ร้านค้าที่รับลูกค้าต่างชาติ สามารถเลือกชำระค่าสินค้าและบริการผ่านสกุลเงินต่างๆ ได้กว่า 30 สกุล”

ชุติเดช ชยุติ ซีเอฟโอ (CFO- Chief Financial Officer ) “เคทีซี”

ได้แถลงถึงนโยบายการบริหารการเงินของ KTC ว่า “ในปีนี้ KTC ยังคงมีสถานะทางการเงินที่เข้มแข็งมาก โดยคาดว่าสิ้นปี 2561 นี้จะสามารถทำกำไรได้ที่ประมาณ 5,000 ล้านบาท ด้วยการขยายฐานบัตรที่มากขึ้น อีกทั้งคุณภาพพอร์ตที่ดีทำให้การตั้งสำรองลดลง และการควบคุมต้นทุนการเงินที่ดี “

อย่างไรก็ตาม ในปี 2562 อาจเป็นปีที่หลายธุรกิจต้องเผชิญกับความท้าทายของอัตราดอกเบี้ยนโยบายที่มีแนวโน้มปรับตัวสูงขึ้น ซึ่ง KTC ตระหนักดีและได้เตรียมการไว้รองรับเรื่องดังกล่าว โดยในปีหน้า KTC จะยังคงมุ่งดำเนินธุรกิจให้เติบโตอย่างยั่งยืนและมีเสถียรภาพ ด้วยการบริหารต้นทุนเงินให้เกิดประโยชน์สูงสุด ทั้งการหาต้นทุนที่ต่ำและเพิ่มสัดส่วนของเงินกู้ระยะยาวมากขึ้น ที่ผ่านมาบริษัทฯ ได้ออกหุ้นกู้ในระยะยาว 5-10 ปีมากขึ้น เพื่อให้สามารถควบคุมเงินทุนให้อยู่ในระดับต่ำ โดยได้ออกหุ้นกู้ไปแล้วรวมทั้งสิ้น 45,885 ล้านบาท หรือประมาณ 90% ของเงินกู้ยืมทั้งหมด ซึ่งจะส่งผลให้ต้นทุนเงินของบริษัทฯ ปรับขึ้นในอัตราที่ช้ากว่าดอกเบี้ยตลาด และในปี 2562 บริษัทฯ มีแผนจะระดมทุนผ่านการออกหุ้นกู้ประมาณ 10,000 ล้านบาท เพื่อรองรับการขยายตัวของบริษัทฯ และทดแทนหุ้นกู้ที่ครบกำหนดประมาณ 5,300 ล้านบาท

นอกจากนี้ บริษัทฯ ได้เริ่มโครงการทดลองนำร่องใช้ RPA (Robotic Process Automation) มาช่วยการทำงานของฝ่ายบัญชี ในส่วนของงานที่มีวิธีการทำงานซ้ำๆ เดิมใน 5 ด้าน โดยเทคโนโลยีที่นำมาใช้นั้นได้รับการพิสูจน์แล้วว่าประสบความสำเร็จในหลายประเทศ ทั้งนี้ บริษัทฯ คาดหมายว่าการนำโรบอท (Robot) เข้ามาช่วยจะสามารถเพิ่มประสิทธิภาพในการทำงานได้มากกว่า 30% ในระยะยาว โดยบุคลากรที่เคยทำหน้าที่เดิมนี้ จะได้ขยับขึ้นไปรับงานที่สร้างมูลค่ามากขึ้น”

ศูนย์วิเคราะห์ Customer Insights by TMB Analytics เผยผลการศึกษาพฤติกรรมการซื้อลอตเตอรี่และหวย(ใต้ดิน)คนไทยพบว่า หวยไม่ใช่แค่เรื่องของมวลชน กลุ่มพนักงานประจำและเจ้าของธุรกิจ ที่เป็นแรงขับเคลื่อนของประเทศ กว่า 9 ล้านคน เสพติดหวย ส่วนใหญ่มีครอบครัวมีภาระ ที่ซื้อลอตเตอรี่เพราะหวังรวยทางลัดและอยากเสี่ยงโชค หวยเป็นปัจจัยพื้นฐานแม้เศรษฐกิจไม่ดีก็ยังซื้อ

“1 ใน 4 ของคนไทยซื้อลอตเตอรี่และหวย รวมเป็นเงินกว่า 2.5 แสนล้านบาทต่อปี” พูดง่ายๆคือคนไทยราว 20 ล้านคนซื้อลอตเตอรี่และเล่นหวยเทียบเป็นมูลค่าในแต่ละปีเท่ากับ 3 เท่าของมูลค่าซื้อกองทุน LTF และ RMF หรือมองในมุมของเศรษฐกิจเทียบเท่ากับเม็ดเงินลงทุนโครงการรถไฟความเร็วสูงเชื่อม 3 สนามบินเลยทีเดียว

แล้วทุกวันนี้คนไทยมองการซื้อลอตเตอรี่หรือการเล่นหวยอย่างไร เสียงสะท้อนจากสื่อโซเชียลส่วนใหญ่และผลสำรวจ พบว่าร้อยละ 55 มองหวยเป็นความฝันและความหวังที่ทำให้รวยและมีความเป็นอยู่ที่ดี แต่จาก สถิติชี้ว่าโอกาสที่จะรวยจากการถูกรางวัลนั้นน้อยมากไม่ว่าเป็นลอตเตอรี่หรือหวย โดยคนคาดหวังว่าจะถูกลอตเตอรี่รางวัลที่ 1 มีอยู่ 44% แต่โอกาสถูกจริงเน้นว่าเป็นเพียง 1 ในล้าน ส่วนด้านคนเล่นหวยคาดว่าจะถูก 2-3 ตัวบนล่างมีอยู่ถึง 78% แต่โอกาสถูกจริงคิดเป็น 0.4-2% เท่านั้น

นอกจากนี้ข้อมูลจาก Google Trend ยังชี้ว่าในช่วง 15 ปีที่ผ่านมาคนไทย search คำว่า “เลขเด็ด” ซึ่งเป็นคำที่ฮิตทั่วไทยเพิ่มขึ้นถึงปีละ 18% ขณะที่การ search คำว่า “ฝากเงิน”เพิ่มขึ้นเฉลี่ยเพียงปีละ 9% และกระจุกอยู่แค่หัวเมืองเท่านั้น ซึ่งสอดคล้องกับข่าวที่ได้ยินเสมอว่าถ้ามีเลขเด็ดแพร่สะพัดไปเมื่อไรละก็ ทั่วทั้งประเทศแผงไหนๆ จังหวัดไหนก็ขายหมด และไม่ว่าเศรษฐกิจจะเป็นอย่างไรคนไทยก็ยังคงเสพติดหวยอย่างสม่ำเสมอ บ่งชี้จากในช่วงเศรษฐกิจตกต่ำทั่วโลกในปี 2552 รายจ่ายในการซื้อลอตเตอรี่และหวยของคนไทยอยู่ที่ 340 บาทต่อเดือนหรือคิดเป็น 2.1% ต่อรายได้ทั้งหมด เทียบกับในช่วงที่เศรษฐกิจไทยฟื้นตัวในปี 2560 รายจ่ายในด้านนี้อยู่ที่ 452 บาทต่อเดือน หรือคิดเป็น 2.1% ต่อรายได้ทั้งหมด ซึ่งตอกย้ำความเชื่อที่ว่าหวยเป็นความหวังที่ทำให้รวยและมีชีวิตที่ดีขึ้น แม้ในสถานการณ์ที่รายได้ตกต่ำควรเก็บเงินเพื่อใช้จ่ายในสิ่งที่จำเป็น แต่ก็ยังต้องการเสี่ยงโชคแทงหวย หรือหวยจะมีบทบาทกลายเป็นสินค้าจำเป็นตามหลักเศรษฐศาตร์เข้าไปทุกที

เมื่อเจาะลึกถึงหน้าตาผู้ซื้อลอตเตอรี่หรือหวยเป็นอย่างไร เราพบว่าความเชื่อที่ว่าคนรายได้น้อยเท่านั้นที่เล่นหวย ส่วนคนรวยเล่นหุ้นนั้นไม่จริง จากสถิติและผลสำรวจพบว่า คนไทยไม่ว่าจะรายได้มากหรือน้อยก็เล่นหวยทั้งนั้น โดยกลุ่มคนที่มีรายได้สูงกว่า 15,000 บาทต่อเดือน มีการซื้อลอตเตอรี่และหวยเฉลี่ยต่อเดือนอยู่ที่ 680 บาท คิดเป็น 1.2% ของรายได้ ซึ่งมากกว่ากลุ่มคนที่มีรายได้น้อยกว่า 15,000 บาทต่อเดือนที่เฉลี่ยอยู่ที่ 350 บาท คิดเป็น 2.2% ของรายได้

และไม่ว่าจะอายุมากหรือน้อย ก็เล่นหวยทั้งนั้น แต่หนักไปที่คนวัยสร้างครอบครัว ส่วนใหญ่เป็นมนุษย์เงินเดือนและเจ้าของกิจการ แถมเริ่มเล่นหวยตั้งแต่อายุยังน้อย จากสถิติและผลสำรวจชี้ว่า กลุ่มคนวัยสร้างครอบครัว (อายุ 35-55 ปี) หรือมีภาระรับผิดชอบเยอะ เป็นกลุ่มที่ซื้อลอตเตอรี่และเล่นหวยหนักที่สุดเฉลี่ยเดือนละ 500 บาท มากกว่าวัยทำงานและวัยเกษียณที่เฉลี่ยต่อเดือนราว 400 บาท โดยส่วนใหญ่เป็นมนุษย์เงินเดือนและเจ้าของกิจการ อย่างไรก็ตาม สถิติและผลสำรวจยังชี้ถึงประเด็นที่น่าตกใจว่า 10% ของจำนวนนักเรียนและนักศึกษาเล่นหวย โดยซื้อหวยต่อเดือนเฉลี่ยประมาณ 187 บาท เรียกว่าเริ่มเล่นหวยกันตั้งแต่ยังไม่มีรายได้ สาเหตุที่ซื้อเพราะมีแรงจูงใจมาจากผู้ปกครองและคนรอบข้าง และสื่อโซเชียล

ทุกวันนี้มนุษย์เงินเดือนและเจ้าของธุรกิจเสพติดการเล่นหวยอยู่ในระดับใด? ที่เราเซอร์ไพรส์คือ 50% ของมนุษย์เงินเดือนและเจ้าของธุรกิจ หรือประมาณ 12 ล้านคนเล่นหวย โดยหากแบ่งออกเป็น 3 กลุ่มตามลักษณะการเล่นหวย เราพบว่า 26% “เล่นขำๆ” คือ เล่นสนุกไม่จริงจัง มีความสุขจากการได้หวังเงินรางวัล 63% “ชอบหวย” เพราะชอบลุ้นหรือเสี่ยงโชค มีความสุขจากการได้หวังเงินรางวัล และที่น่าสนใจคือ 11% “ติดหวย” ชอบลุ้นหรือเสี่ยงโชค มองว่ามูลค่าของเงินรางวัลสูงยังไงก็คุ้มกับเงินที่ซื้อหวย จึงซื้อแบบไม่ได้คิด ทั้งนี้เราอาจสรุปได้ว่า มนุษย์เงินเดือนและเจ้าของธุรกิจส่วนใหญ่ หรือราว 9 ล้านคน ชอบลุ้นรางวัลไปจนถึงเสี่ยงโชคเพื่อรวยขึ้น

เมื่อเจาะลึกถึงพฤติกรรมการซื้อหวยของกลุ่มคน “ชอบหวย” พบว่ากว่า 80% ซื้ออย่างน้อยเดือนละครั้ง เฉลี่ยเดือนละ 420 บาท และซื้อเพิ่มขึ้นจากครั้งแรกของการเล่นหวยราว 18% ยิ่งไปกว่านั้น เราพบว่า กลุ่มคน “ติดหวย” จะซื้อทุกงวด หรือ 24 ครั้งต่อปี จ่ายค่าหวยมากกว่ากลุ่ม “ชอบหวย”ถึงสองเท่า แถมยังซื้อเพิ่มขึ้นจากครั้งแรกถึง 26% ทั้งนี้หากกลุ่มคนเหล่านี้ซื้อหวยต่อเนื่อง 50 ปี สิ่งที่พวกเขาเสียไปเทียบเท่าได้กับ รถยนต์ City Car หรือบ้านถึง 1 หลัง เลยทีเดียว สะท้อนให้เห็นว่า หวย คือความฝันที่แลกด้วยเงินล้านของคนไทยจริงๆ

นอกจากนี้เราได้เจาะลึกไปถึงสาเหตุของพฤติกรรม โดยพบว่า ทั้งคน “ชอบหวย” และคน “ติดหวย” มองเงินที่ซื้อหวยเป็นค่าใช้จ่ายที่ต้องมี เพราะชอบเสี่ยงโชค แต่ต่างกันตรงที่ คน “ชอบหวย” มีการวางแผนทางการเงิน โดยกันเงินเพื่อซื้อหวย ในขณะที่คน “ติดหวย” ซื้อหวยแบบไม่ได้คิด คือ หากได้เงินมาก็ใช้ซื้อหวยทันที และอาจยอมลดเงินซื้อหวยส่วนหนึ่งเท่านั้น และเพื่อทำความเข้าใจมากขึ้น เราพบว่า คน “ติดหวย” จะนำเงิน(ถ้าถูกรางวัล) จ่ายหนี้ ต่างจากคน “ชอบหวย” ที่เก็บไว้ใช้ในยามจำเป็น และให้ครอบครัว จึงเป็นข้อยืนยันว่า หวยคือความหวังที่ช่วยปลดล็อดให้มีความเป็นอยู่ที่ดี

อย่างไรก็ตาม จากผลสำรวจสัดส่วนในการออมเงิน คน “ชอบหวย” ส่วนใหญ่ราว 66% มีเงินออมเฉลี่ยมากกว่า 5,000 บาท ขณะที่เงินออมเฉลี่ยต่อเดือนของคน “ติดหวย” นั้นส่วนใหญ่น้อยกว่า 5,000 บาท

โดยสรุปแล้ว มนุษย์เงินเดือนและเจ้าของธุรกิจ ที่ “ชอบหวย” และ “ติดหวย” หากนำเงินเหล่านี้ไปออมเพิ่มขึ้น หรือลงทุนในทางเลือกอื่น ที่มีผลตอบแทนและความเสี่ยงอยู่ในระดับที่ยอมรับได้ มีการเผยแพร่ข้อมูลข่าวสารอย่างทั่วถึง โปร่งใส รวมถึงการมีผู้เชี่ยวชาญให้คำแนะนำ จะทำให้มีรายรับเพิ่มขึ้น และอาจนำไปใช้จ่ายสิ่งจำเป็น เช่น ประกันสุขภาพ รถยนต์ หรือ บ้าน ได้โดยไม่ต้องหวังลุ้นเสี่ยงโชคทุกวันที่ 1 และ 16 ของแต่ละเดือนอีกต่อไป ¾

“ศูนย์ Customer Insights by TMB Analytics เป็นศูนย์วิเคราะห์มุมมองใหม่ๆ ด้านการพฤติกรรมทางการเงิน เพื่อสร้างการตระหนักรับรู้ ความเข้าใจ เพื่อนำไปสู่การวางแผนการเงินส่วนบุคคลให้เหมาะสมยิ่งขึ้น” นำเสนอผลการศึกษาวิเคราะห์สถานการณ์ทางการเงินของคนไทยตลอดเส้นทางทั้งการออม การใช้จ่าย การลงทุน ตลอดจนการป้องกันความเสี่ยง ซึ่งสามารถสะท้อนอะไรหลายๆ อย่างเกี่ยวกับพฤติกรรมการใช้ชีวิต รวมถึงปัจจัยต่างๆ ที่มีผลต่อพฤติกรรมในด้านต่างๆ

Kinesis Money ระบบเงินตราดิจิทัลที่อิงสินทรัพย์จริง ประกาศสร้างความร่วมมือกับ TicketSocket แพลตฟอร์มการจองตั๋ว ลงทะเบียน และจัดอีเวนต์ที่มีประสิทธิภาพและสามารถปรับแต่งตามความต้องการของลูกค้า

ภายใต้ความร่วมมือครั้งนี้ สกุลเงินของ Kinesis จะถูกรวมเป็นตัวเลือกการชำระเงินบนแพลตฟอร์ม TicketSocket ซึ่งเป็นผู้ให้บริการซอฟต์แวร์แก่ทีมกีฬาอาชีพ บริษัททัวร์ และสถานที่จัดงานขนาดใหญ่ทั่วโลก ดังนั้น ลูกค้าจึงสามารถซื้อตั๋วเข้าร่วมกิจกรรมระดับโลกได้โดยใช้สกุลเงินดิจิทัลของ Kinesis

สกุลเงินดิจิทัลของ Kinesis ผสานเสถียรภาพของทองคำและโลหะเงิน เข้ากับประสิทธิภาพของบล็อกเชนในฐานะสื่อกลางการแลกเปลี่ยน สกุลเงินดิจิทัลเหล่านี้อิงกับทองคำแท่งจริงในอัตราส่วน 1:1 และได้รับการเก็บรักษาในตู้นิรภัยทั่วโลกโดยไม่คิดค่าใช้จ่าย สกุลเงินดังกล่าวสามารถถือครองหรือถ่ายโอนระหว่างกระเป๋าเงินดิจิทัลของ Kinesis ผ่านเครือข่ายบล็อกเชนที่ปลอดภัย ทั้งยังสามารถใช้จ่ายอย่างง่ายดายโดยใช้บัตรเดบิตได้ทุกที่ที่รับบัตร Visa/Mastercard

ความร่วมมือระหว่าง Kinesis และ TicketSocket ในครั้งนี้ เป็นการตอกย้ำศักยภาพในการใช้งานสกุลเงินของ Kinesis ในโลกแห่งความจริง

คุณ Ryan Case ประธานเจ้าหน้าที่ฝ่ายพาณิชย์ของ Kinesis Money กล่าวว่า "ผู้ถือครองสกุลเงินดิจิทัลอิงทองคำหรือโลหะเงิน ซึ่งมีเสถียรภาพและไม่เผชิญความเสี่ยงเหมือนกับสกุลเงินดิจิทัลที่อิงเงินกระดาษ สามารถใช้สกุลเงินเหล่านี้ในโลกแห่งความจริงได้มากขึ้น เช่น ใช้ซื้อตั๋วเพื่อชมการแสดงหรือการแข่งขันกีฬา เป็นต้น"

"ผู้ถือครองสกุลเงินของ Kinesis ไม่เพียงได้รับประโยชน์จากการแลกเปลี่ยนที่ปลอดภัยและมีประสิทธิภาพเท่านั้น แต่ยังสามารถใช้สกุลเงินดังกล่าวในการทำธุรกรรมในชีวิตประจำวันได้อีกด้วย"

คุณ Kai M. Blache ประธานของ TicketSocket กล่าวว่า "เรารู้สึกตื่นเต้นมากที่ได้ร่วมมือกับ Kinesis เพื่อนำเสนอตัวเลือกการชำระเงินรูปแบบใหม่ให้แก่ลูกค้าของเรา และเราจะนำ Kinesis มาสนับสนุนประสบการณ์ในการจองตั๋วและการจัดอีเวนต์ตามความต้องการของลูกค้า"

คุณ Ryan สรุปว่า "ความร่วมมือครั้งนี้ถือเป็นตัวอย่างสำคัญของการใช้สกุลเงินดิจิทัลของ Kinesis ในโลกแห่งความจริง การที่ TicketSocket สนับสนุน Kinesis เป็นทางเลือกในการชำระเงิน ทำให้เราเข้าใกล้เป้าหมายสูงสุดในการปฏิวัติระบบเงินตราที่เราใช้กันในปัจจุบัน

นายณรงค์ศักดิ์ ปลอดมีชัย ประธานเจ้าหน้าที่บริหาร บริษัทหลักทรัพย์จัดการกองทุน ไทยพาณิชย์ จำกัด เปิดเผยว่า บริษัทฯ เตรียมจ่ายเงินปันผลพร้อมกัน 5 กองทุน ประกอบด้วย กองทุนเปิดไทยพาณิชย์หุ้นระยะยาว ซีเล็คท์ (ชนิดจ่ายเเงินปั) (SCBLTSED) กองทุนเปิดไทยพาณิชย์เพิ่มผลมั่นคง(ชนิดจ่ายเงินปันผล) (SCBPMO) ซึ่งเป็นกองทุนที่ลงทุนในตลาดหุ้นในประเทศ ซึ่งจะจ่ายให้กับผู้ถือหน่วยในวันที่ 18 ตุลาคม 2561 นอกจากนี้ยังมีกองทุนเปิดไทยพาณิชย์ โกลบอล พร็อพเพอร์ตี้ (SCBGPROP) กองทุนเปิดไทยพาณิชย์หุ้นญี่ปุ่น (ชนิดจ่ายเงินปันผล) (SCBNK225D) และกองทุนเปิดไทยพาณิชย์ หุ้น LOW VOLATILITY (ชนิดจ่ายเงินปันผล) (SCBLEQ) โดยจะจ่ายในวันที่ 22 ตุลาคม 2561 นี้ รวมมูลค่ากว่า 33 ล้านบาท

โดยกองทุน SCBLTSED จะจ่ายปันผลในอัตรา 0.1000 บาทต่อหน่วย สำหรับผลการดำเนินงานระหว่างวันที่ 24 เมษายน 2561 - วันที่ 30 กันยายน 2561 เป็นการจ่ายปันผลครั้งแรก นับจากจัดตั้งกองทุนเมื่อวันที่ 24 เมษายน 2561 ซึ่งกองทุนนี้เป็นกองทุนที่บริหารโดยทีมผู้จัดการกองทุนหุ้นไทยที่มีประสบการณ์ยาวนาน มีกองทุนภายใต้การบริหารที่ได้รับการจัดอันดับมอร์นิ่งสตาร์ 5 ดาว และ 4 ดาว เน้นสร้างผลตอบแทนเหนือตลาดอย่างสม่ำเสมอ ไม่มีข้อจำกัดการลงทุน มีการใช้กลยุทธ์ที่ผสมผสานหลากหลายโมเดลการลงทุนให้เหมาะสมตามสภาวะตลาดในแต่ละช่วงเวลา ซึ่งในแต่ละโมเดลการลงทุนมีการคัดเลือกหุ้นที่ผู้จัดการกองทุนมีความเชื่อมั่นว่ามีโอกาสสร้างผลตอบแทนให้กับพอร์ตการลงทุนได้สูงที่สุด โดยมีผลการดำเนินงานย้อนหลัง 3 เดือน อยู่ที่ 5.26% (ข้อมูล ณ วันที่ 8 ตุลาคม 2561)

กองทุน SCBPMO จะจ่ายปันผลในอัตรา 0.6300 บาทต่อหน่วย สำหรับผลการดำเนินงานระหว่างวันที่ 1 ตุลาคม 2560 - วันที่ 30 กันยายน 2561 นับเป็นครั้งที่ 5 รวมจ่ายปันผล 3.6200 บาทต่อหน่วย (นับจากจัดตั้งกองทุนเมื่อวันที่ 27 พฤษภาคม 2541) มีนโยบายการลงทุนเน้นการลงทุนในหลักทรัพย์ประเภทหุ้นที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทยที่มีปัจจัยพื้นฐานดี และมีแนวโน้มที่จะเจริญเติบโตยิ่งขึ้นในอนาคต โดยมี net exposure ในตราสารดังกล่าว โดยเฉลี่ยในรอบปีบัญชีไม่น้อยกว่าร้อยละ 80 ของมูลค่าทรัพย์สินของกองทุนรวม โดยมีผลการดำเนินงานย้อนหลัง 1 ปีอยู่ที่ 4.00% (ข้อมูล ณ วันที่ 8 ตุลาคม 2561)

สำหรับกองทุน SCBGPROP จะจ่ายปันผลสำหรับผลการดำเนินระหว่างวันที่ 1 ตุลาคม 2560 - วันที่ 30 กันยายน 2561 ในอัตรา 0.2396 บาทต่อหน่วย มีการจ่ายปันผลระหว่างกาลเมื่อวันที่ 20 กรกฎาคม 2561 ไปแล้ว 0.1556 บาทต่อหน่วย เหลือจ่ายงวดนี้ 0.0840 บาทต่อหน่วย นับเป็นครั้งที่ 4 รวมจ่ายปันผล 0.4896 บาทต่อหน่วย (นับจากจัดตั้งกองทุนเมื่อวันที่ 4 ตุลาคม 2559) โดยมีผลการดำเนินงานย้อนหลัง 1 ปีอยู่ที่ 0.54% (ข้อมูล ณ วันที่ 8 ตุลาคม 2561) มีนโยบายลงทุนในหน่วยลงทุนของกองทุน BGF WORLD REAL ESTATE SECURITIES FUND ในสกุลเงินดอลลาร์สหรัฐฯ (USD) เฉลี่ยในรอบปีบัญชีไม่น้อยกว่าร้อยละ 80 ของมูลค่าทรัพย์สินสุทธิของกองทุน ซึ่งมีนโยบายเน้นบริหารเพื่อสร้างผลตอบแทนจากการลงทุนใน REIT ที่จดทะเบียนในตลาดหลักทรัพย์หรือหลักทรัพย์ของบริษัทที่ประกอบธุรกิจอสังหาริมทรัพย์ทั่วโลก ภายใต้การบริหารจัดการของ BlackRock Investment Management (UK) Limited ทั้งนี้กองทุนหลักเน้นลงทุนใน REITs และหุ้นของธุรกิจอสังหาริมทรัพย์ ซึ่งส่งผลให้กองทุนมีความผันผวนต่ำกว่ากองทุนที่เน้นลงทุนในหุ้นของธุรกิจอสังหาริมทรัพย์เพียงอย่างเดียว โดยกระจายการลงทุนไปยังหลากหลายกลุ่มธุรกิจ เช่น ที่พักอาศัย สำนักงาน โรงแรม และอาคารพาณิชย์ เป็นต้น อีกทั้งยังมีการกระจายลงทุนในภูมิภาคต่าง ๆ มากกว่า 10 ประเทศทั่วโลก

ส่วนกองทุน SCBNK225D จะจ่ายปันผลสำหรับผลการดำเนินระหว่างวันที่ 1 ตุลาคม 2560 - วันที่ 30 กันยายน 2561 ในอัตรา 0.3843 บาทต่อหน่วย มีการจ่ายปันผลระหว่างกาลเมื่อวันที่ 27 เมษายน 2561 ไปแล้ว 0.3033 บาทต่อหน่วย เหลือจ่ายงวดนี้ 0.0810 บาทต่อหน่วย นับเป็นครั้งที่ 8 รวมจ่ายปันผล 2.7713 บาทต่อหน่วย (นับจากจัดตั้งกองทุนเมื่อวันที่ 11 ตุลาคม 2556) โดยมีผลการดำเนินงานย้อนหลัง 1 ปีอยู่ที่ 15.81% (ข้อมูล ณ วันที่ 8 ตุลาคม 2561) มีนโยบายการลงทุนในหน่วยลงทุนของกองทุน Nikkei 225 Exchange Traded Fund (กองทุนหลัก) เฉลี่ยในรอบปีบัญชีไม่น้อยกว่าร้อยละ 80 ของมูลค่าทรัพย์สินสุทธิของกองทุน บริหารงานโดย Nomura Asset Management Co.,Ltd. จดทะเบียนในตลาดหลักทรัพย์โตเกียว ประเทศญี่ปุ่น และลงทุนในสกุลเงินเยน (JPY) มีนโยบายเน้นลงทุนในตราสารทุนทั้งหมดที่เป็นส่วนประกอบของดัชนีนิคเคอิ 225 และตราสารทุนที่กำลังจะมาเป็นส่วนประกอบของดัชนีนิคเคอิ 225 ในสัดส่วนการลงทุนเดียวกับจำนวนหุ้นในดัชนีนิคเคอิ 225 (Nikkei 225 Index หรือ Nikkei Stock Average)

และกองสุดท้ายกองทุน SCBLEQ จะจ่ายในอัตรา 0.1736 บาทต่อหน่วย สำหรับผลการดำเนินงานระหว่างวันที่ 1 เมษายน 2561 - วันที่ 30 กันยายน 2561 นับเป็นครั้งที่ 5 รวมจ่ายปันผล 0.8338 บาทต่อหน่วย (นับจากจัดตั้งกองทุนเมื่อวันที่ 28 เมษายน 2559) โดยมีผลการดำเนินงาน ย้อนหลัง 1 ปีอยู่ที่ 8.41% (ข้อมูล ณ วันที่ 8 ตุลาคม 2561) มีนโยบายลงทุนในหน่วยลงทุนของกองทุน Low Volatility Equity Portfolio ชนิดหน่วยลงทุน (Share Class) I สกุลเงินดอลลาร์สหรัฐ (USD) บริหารโดย AllianceBernstein L.P เฉลี่ยในรอบปีบัญชีไม่น้อยกว่าร้อยละ 80 ของมูลค่าทรัพย์สินสุทธิของกองทุน ซึ่งกองทุนหลักลงทุนในตราสารทุนที่โดยพื้นฐานมีความผันผวนคาดการณ์และความเสี่ยงขาลงคาดการณ์ที่ต่ำกว่าค่าเฉลี่ยของตลาดโดยรวม ซึ่งจัดการกองทุนจะคัดเลือกหลักทรัพย์เข้าพอร์ตการลงทุนโดยการใช้แบบจำลองเพื่อคำนวณค่าความเสี่ยงและผลตอบแทนของหลักทรัพย์ รวมถึงใช้หลักการวิเคราะห์ และประสบการณ์ด้านการลงทุนที่ยาวนาน เพื่อให้ได้มาซึ่งพอร์ตการลงทุนที่ประกอบไปด้วยหลักทรัพย์ที่มีความผันผวนต่ำที่สุด ในขณะที่มีคุณภาพด้านปัจจัยพื้นฐานดีที่สุด โดยจะเน้นลงทุนในหลักทรัพย์ของบริษัทที่อยู่ในตลาดที่พัฒนาแล้วเป็นหลัก

ม.ล. จิรเศรษฐ ศุขสวัสดิ์ กรรมการผู้จัดการใหญ่และประธานเจ้าหน้าที่บริหาร บมจ.กรุงเทพประกันชีวิต (BLA) ที่เพิ่งเข้ามารับตำแหน่งเมื่อเดือนสิงหาคมที่ผ่านมา คือหนึ่งในผู้ที่แวดวงประกันภัยรู้จักกันเป็นอย่างดี ทั้งด้านการตลาด การประกันชีวิต การประกันวินาศภัย ตลอดจนความเชี่ยวชาญด้านการเงิน

การมารับตำแหน่งที่กรุงเทพประกันชีวิตครั้งนี้เขามาพร้อมกับแผนงานที่จะทำให้บริษัทเติบโต ตามทิศทางเศรษฐกิจและตลาดประกันชีวิตในประเทศไทยที่ยังมีโอกาสอยู่อีกมาก แยกเป็น 4 ด้านประกอบด้วย

BE A LEADER ก้าวแรกที่จะนำพาให้องค์กรเดินหน้าสู่ความสำเร็จ คือการพัฒนาองค์กรให้มีความพร้อมในด้านต่างๆ มากยิ่งขึ้นมีความคล่องตัวและทันสมัยอยู่เสมอ รวมทั้งนำนวัตกรรมมาช่วยในการขับเคลื่อนองค์กรเพื่อเพิ่มความสะดวกให้กับผู้บริโภค โดยตั้งเป้าหมายให้กรุงเทพประกันชีวิตเป็น Top of Mind ในใจของผู้บริโภค โดยอาศัยความเป็นมืออาชีพของบุคลากรในองค์กร

BE A PROFESSIONAL โดยจะร่วมมือกับพันธมิตร การปรับกลยุทธ์ทางการตลาดและช่องทางการขายเพื่อให้มีประสิทธิผลมากขึ้น โดยในช่วงที่ผ่านมากรุงเทพประกันชีวิตมีการพัฒนาช่องทางการขายทั้งช่องทางธนาคาร ช่องทางออนไลน์ ช่องทางขายตรง โดยเฉพาะช่องทางตัวแทนที่บริษัทฯ มีการพัฒนาผลิตภัณฑ์และเครื่องมือการขายต่างๆ ที่จะช่วยเพิ่มความสะดวกสบายในการให้บริการของตัวแทนและที่ปรึกษาการเงินกรุงเทพประกันชีวิตอย่างมีประสิทธิภาพมากยิ่งขึ้น รวมทั้งการพัฒนาศักยภาพของที่ปรึกษาการเงินร่วมกับพันธมิตร และมีขั้นตอนการอบรมอย่างเป็นระบบ โดยปัจจุบันบริษัทฯ มีจำนวนนักวางแผนการเงินที่ได้รับคุณวุฒิ CFP® และ AFPT™ มากกว่า 100 คน

โดยบริษัทฯ ร่วมผนึกกำลังกับ 3 พันธมิตร ได้แก่ กรุงเทพประกันชีวิต กรุงเทพประกันภัย และบริษัทหลักทรัพย์จัดการกองทุนรวมบัวหลวง ร่วมกันพัฒนาผลิตภัณฑ์ ส่งเสริมการให้ความรู้แก่ที่ปรึกษาการเงิน ให้มีความเชี่ยวชาญ มีความรู้ทันสถานการณ์ต่างๆ ของโลกที่เปลี่ยนไป รวมถึงพัฒนาเครื่องมือการขายเพื่อเพิ่มความสะดวกสบาย และความแม่นยำในการวางแผนการเงินให้แก่ลูกค้า อาทิ แอปพลิเคชัน 3B LINK การวางแผนการลงทุนคู่ความคุ้มครอง

BE CUSTOMER CENTRIC ด้วยแนวคิดสร้างประสบการณ์ที่ดีให้กับลูกค้า และเจาะกลุ่มลูกค้าเพิ่มมากขึ้น อาทิ “บีแอลเอ เพรสทีจ ไลฟ์” ซึ่งออกแบบสำหรับลูกค้าที่มีความต้องการ ได้รับความคุ้มครองระดับสูงที่ครอบคลุมแผนด้านมรดก “ห่วงรัก สมาร์ท” สำหรับประชาชนทั่วไปที่เพิ่มความคุ้มครองด้านอุบัติเหตุ หรือแบบประกันที่ให้ความคุ้มครองเพิ่มเติมสำหรับโรคร้ายแรง เช่น บีแอลเอ อุ่นใจ โรคร้าย และบีแอลเอ ซูเปอร์ แคร์ คุ้มครองกลุ่มโรคร้ายแรงอย่างครอบคลุม และผลิตภัณฑ์อื่นๆ อีกมากมาย

BE INNOVATIVE โดยการพัฒนาแอปพลิเคชันหลากหลายเพื่อให้พนักงาน ตัวแทน และลูกค้า ได้ใช้งานสะดวกสบายมากที่สุด กลุ่มแรกคือกลุ่มสมาร์ทแอปพลิเคชันและเครื่องมือออนไลน์ ที่จะช่วยอำนวยความสะดวกให้กับทั้งตัวแทนและลูกค้า เช่น BLA Smart Customer ที่ออกแบบเพื่อให้ลูกค้าทำธุรกรรม ต่างๆ เกี่ยวกับกรมธรรม์ที่ตนเองถือครองอยู่ได้ง่ายๆ BLA Smart Fund แอปพลิเคชันที่จะช่วยให้ผู้ลงทุนที่ลงทุนผ่านที่ปรึกษาการเงินกรุงเทพประกันชีวิต สามารถติดตามดูข้อมูลกองทุนที่สนใจ จัดทำพอร์ตการลงทุนจำลอง และเข้าถึงข้อมูลพอร์ตจริงที่ซื้อกับกรุงเทพประกันชีวิตได้ง่ายกว่าเดิม หรือ BLA Smart Agent และ BLA Smart FA ที่ออกแบบมาเพื่อตอบโจทย์การทำงานของตัวแทนและที่ปรึกษาการเงินกรุงเทพประกันชีวิต เพิ่มเติมด้วย BLA Smart GO ตัวล่าสุดที่ออกมาเพื่อรองรับการทำงานของฝ่ายขายได้วางแผนให้ลูกค้าอย่างสะดวกสบายยิ่งขึ้น

นอกจากนี้ยังได้ออกแอปพลิเคชันใหม่เพื่อให้ลูกค้าสามารถตรวจสอบข้อมูลต่างๆ ของตัวเอง เช่น ประวัติและสถานะการเคลม ตรวจสอบสิทธิประโยชน์ต่างๆ และรับทราบกิจกรรมพิเศษประจำเดือนจากกรุงเทพประกันชีวิตได้ง่ายดายยิ่งขึ้นผ่านสมาร์ทโฟน กับแอปพลิเคชัน BLA Happy Life และเพิ่มช่องทางนไลน์ออฟฟิเชียลแอคเคาท์ BangkokLife Assurance เพื่ออำนวยความสะดวกในการค้นหาข้อมูลเกี่ยวกับสินค้าและบริการของกรุงเทพประกันชีวิต อัพเดทข่าวสาร รวมถึงสามารถสื่อสารกับผู้ใช้แต่ละคนได้แบบเฉพาะเจาะจงอีกด้วย