อย่างไรก็ตาม การส่งออกที่ปรับตัวเพิ่มขึ้นตามทิศทางการค้าโลก จะช่วยลดผลกระทบ ต่อเศรษฐกิจได้บ้าง โดยเฉพาะเวียดนามที่ได้ประโยชน์จากการมีสัดส่วน ส่งออกสินค้าหมวดอิเล็กทรอนิกส์ในระดับสูง

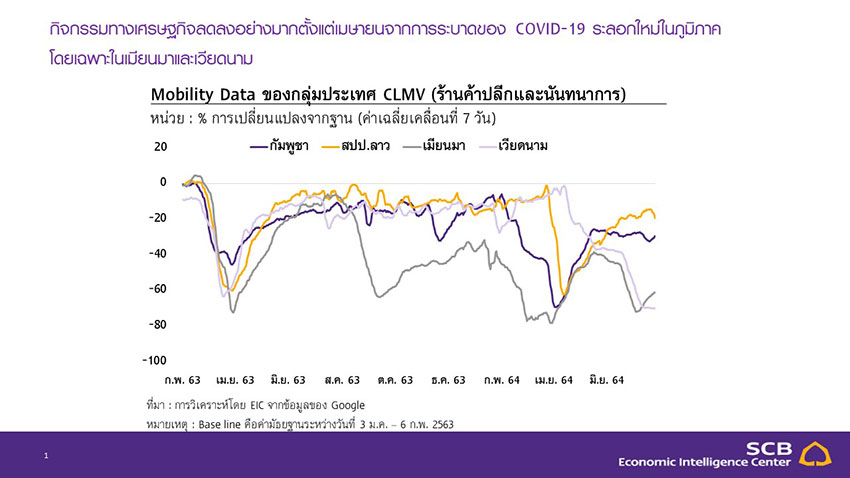

การระบาดของ COVID-19 ระลอกใหม่ในภูมิภาคตั้งแต่ไตรมาส 2 ของปี 2564 สร้างแรงกดดันต่อแนวโน้มการเติบโตของเศรษฐกิจ CLMV แม้ว่าการส่งออกที่ยังขยายตัวได้สูงอาจจะช่วยลดความรุนแรงของผลกระทบได้บางส่วน ด้านอุปสงค์ภายในประเทศ การระบาดทั่วทั้งภูมิภาค CLMV ตั้งแต่เดือนเมษายน 2564 ที่เพิ่มความรุนแรงขึ้นในช่วงเดือนกรกฎาคม – สิงหาคม ส่งผลให้ภาครัฐต้องยกระดับความเข้มงวดของมาตรการควบคุมโรค ทำให้กิจกรรมทางเศรษฐกิจปรับลดลงและสร้างแรงกดดันเพิ่มเติมต่ออุปสงค์ในประเทศที่เปราะบางอยู่เดิมก่อนแล้ว โดยการควบคุมการระบาดของ COVID-19 ระลอกปัจจุบัน นับเป็นความท้าทายครั้งใหญ่ของภูมิภาค โดยเฉพาะในเวียดนามที่สามารถควบคุมการระบาดในระลอกก่อนและจำกัดผลกระทบต่อเศรษฐกิจภายในได้เป็นอย่างดี แต่ในครั้งนี้ เวียดนามมีรายงานจำนวนผู้ติดเชื้อสูงสุดใน CLMV ที่สูงถึง 10,000 รายต่อวันในเดือนมิถุนายน ทำให้รัฐบาลเวียดนามต้องประกาศมาตรการ lockdown ทันทีในเมืองสำคัญช่วงเดือนกรกฎาคม – สิงหาคม เช่นเดียวกับเมียนมาที่มียอดผู้ติดเชื้อสูงสุดถึง 6,000 รายต่อวันในเดือนกรกฎาคม แต่บุคลากรทางการแพทย์กลับไม่เพียงพอจากความไม่สงบทางการเมืองและขบวนการอารยะขัดขืนโดยมวลชน ส่วนจำนวนผู้ติดเชื้อในกัมพูชา และสปป.ลาว ที่ราว 1,000 รายต่อวัน แม้ว่าจะไม่สูงเท่ากับอีกสองประเทศ และผู้ติดเชื้อรายใหม่ส่วนใหญ่ในสปป.ลาว เป็นผู้เดินทางมาจากต่างประเทศ แต่จำนวนผู้ติดเชื้อดังกล่าวก็ยังสูงมากกว่าการระบาดในรอบก่อนหน้า ทำให้การจำกัดการเดินทางต้องยกระดับความเข้มงวดเพิ่มขึ้นและขยายระยะเวลาต่อไป ดังนั้น การควบคุมสถานการณ์การระบาดได้อย่างมีประสิทธิภาพและการผ่อนคลายมาตรการ lockdown ภายในไตรมาส 3 – 4 ของปี 2564 จะเป็นปัจจัยสำคัญที่ทำให้ผลกระทบต่ออุปสงค์ภายในประเทศลดลงได้ สำหรับอุปสงค์ภายนอก ภาคการส่งออกของเศรษฐกิจ CLMV ยังคงส่งสัญญาณการฟื้นตัวแข็งแกร่งท่ามกลางการระบาดของ COVID-19 โดยได้อานิสงส์จากการฟื้นตัวอย่างต่อเนื่องของเศรษฐกิจประเทศพัฒนาแล้ว การส่งออกจึงเป็นปัจจัยสนับสนุนการเติบโตของภูมิภาค โดยการส่งออกสินค้าอิเล็กทรอนิกส์ของเวียดนามขยายตัวได้สูงอย่างต่อเนื่องและเป็นปัจจัยขับเคลื่อนหลักของภูมิภาค อย่างไรก็ตาม การหยุดชะงักของห่วงโซ่อุปทานจากการระบาดของ COVID-19 ในวงกว้างที่อาจทำให้มีการปิดโรงงานเพิ่มขึ้น ยังคงเป็นความเสี่ยงสำคัญ และอาจกลายเป็นปัจจัยฉุดภาคการส่งออกได้ตั้งแต่ไตรมาส 3 ของปี 2564 เป็นต้นไป

ในระยะต่อไป ความคืบหน้าด้านการฉีดวัคซีนจะเป็นปัจจัยสำคัญต่อการฟื้นตัวของเศรษฐกิจ CLMV แต่ในปัจจุบัน อัตราการฉีดวัคซีน ในภูมิภาคยังคงอยู่ในระดับต่ำและจะยังไม่สามารถสร้างภูมิคุ้มกันหมู่ (herd immunity) ได้ภายในปี 2564 จากข้อมูลล่าสุด ณ วันที่ 22 สิงหาคม 2564 อัตราการฉีดวัคซีนที่ครบโดสแล้วมีความก้าวหน้าสูงสุดในกัมพูชา (47% ของประชากร) และมีความเป็นไปได้ที่จะสร้างภูมิคุ้มกันหมู่ได้ภายในช่วงต้นปี 2565 อย่างไรก็ตาม อัตราการฉีดวัคซีนครบโดสในสปป.ลาว เมียนมา และเวียดนามยังคงอยู่ในระดับต่ำที่ 20% 2.8% และ 1.8% ตามลำดับ (ข้อมูลล่าสุดของเมียนมา ณ วันที่ 5 มิถุนายน 2564) ทำให้การสร้างภูมิคุ้มกันหมู่ในประเทศเหล่านี้อาจล่าช้าออกไป โดยเฉพาะอย่างยิ่งการระบาดของสายพันธุ์เดลต้าทำให้ประสิทธิภาพของวัคซีนลดลง ท่ามกลางสถานการณ์การระบาดที่รุนแรงขึ้นและการฉีดวัคซีนที่เป็นไปอย่างช้า ๆ ในช่วงไตรมาส 3 ปี 2564 ทำให้ EIC คาดว่าการฟื้นตัวของเศรษฐกิจภายในประเทศ CLMV ยังคงเปราะบางและล่าช้า และต้องอาศัยความสำเร็จในการควบคุมสถานการณ์การระบาด นอกจากนี้ การฟื้นตัวของเศรษฐกิจ CLMV จะต้องพึ่งพาขนาดและประสิทธิภาพของมาตรการกระตุ้นเศรษฐกิจทางการคลังและการเงิน โดยเฉพาะการบรรเทาผลกระทบของการระบาดในรอบปัจจุบัน ยิ่งไปกว่านั้น ความเสี่ยงรายประเทศ อาทิ ความไม่แน่นอนทางการเมืองในเมียนมา และความสามารถในการชำระหนี้สาธารณะของสปป.ลาว ก็เป็นอีกปัจจัยที่อาจทำให้การขยายตัวชะลอลง โดยรายละเอียดสำคัญของคาดการณ์แนวโน้มเศรษฐกิจของแต่ละประเทศใน CLMV มีดังนี้

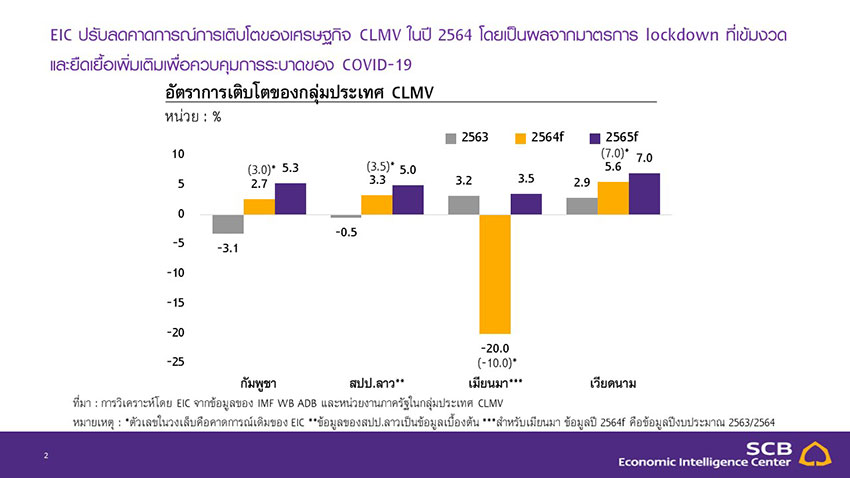

- แม้ว่าภาคการส่งออกของเวียดนามยังคงเข้มแข็ง แต่ EIC คาดว่าเศรษฐกิจเวียดนามจะชะลอตัวลงกว่าคาดมาอยู่ที่ 6% ในปี 2564 (จากประมาณการเดิมที่ 7%) จากผลกระทบของการระบาดรอบล่าสุด (รอบที่ 4) ที่ผ่านมา โดยแม้ว่าเวียดนามจะสามารถควบคุมการระบาดได้อย่างดีในรอบก่อนหน้า แต่การระบาดรอบล่าสุดมีความรุนแรงกว่ารอบที่ผ่านมา ทำให้เวียดนามต้องประกาศมาตรการ lockdown เข้มงวดในหลายเมืองสำคัญ ส่งผลกระทบต่อการบริโภคภายในประเทศและภาคการผลิตอย่างมาก เห็นได้จากยอดค้าปลีกและดัชนีผลผลิตภาคอุตสาหกรรมที่ปรับลดลง ขณะที่ปัจจัยด้านบวกคือการส่งออกของเวียดนามที่ขยายตัวสูงอย่างต่อเนื่องที่ 26.1%YOY ในช่วง 7 เดือนแรกของปี ด้วยแรงสนับสนุนจากการส่งออกสินค้าอุตสาหกรรม โดยเฉพาะสินค้าอิเล็กทรอนิกส์ นอกจากนี้ การฟื้นตัวของเศรษฐกิจโลกและประเทศพัฒนาแล้วที่เป็นคู่ค้าสำคัญของเวียดนามยังเป็นอีกปัจจัยขับเคลื่อนการเติบโตของการส่งออกของเวียดนาม โดยความเข้มแข็งของภาคการส่งออกจะเป็นปัจจัยสำคัญที่ช่วยลดความรุนแรงของแผลเป็นทางเศรษฐกิจจากการระบาดของ COVID-19 ประกอบกับรัฐบาลเวียดนามได้ออกมาตรการกระตุ้นเศรษฐกิจทางการคลังเพิ่มเติมเพื่อช่วยบรรเทาผลกระทบต่อภาคครัวเรือนและภาคธุรกิจ อย่างไรก็ตาม การหยุดชะงักของห่วงโซ่อุปทานจากการปิดโรงงานและการฉีดวัคซีนที่ล่าช้ายังคงเป็นความเสี่ยงสำคัญต่อเศรษฐกิจเวียดนามที่ต้องเฝ้าระวังต่อไป

- เศรษฐกิจกัมพูชาคาดว่าจะโตได้ต่ำที่ 7% ในปี 2564 โดยปรับลดลงจากประมาณการเดิมที่ 3.0% เนื่องจากการยกระดับมาตรการควบคุมการระบาดของ COVID-19 ที่ประกาศใช้อีกครั้งจะส่งผลกระทบต่อเศรษฐกิจในวงกว้างผ่านอุปสงค์ภายในประเทศที่ลดลง การลงทุนโดยตรงจากต่างประเทศที่อาจเลื่อนออกไปในระยะสั้นจากความเชื่อมั่นของนักลงทุนชาวต่างชาติที่ลดลง และการขยายระยะเวลาการห้ามการเดินทาง อย่างไรก็ตาม การฟื้นตัวของการส่งออกอาจช่วยลดผลกระทบบางส่วนจากการระบาดของ COVID-19 ได้ พร้อมทั้งการฉีดวัคซีนในประเทศที่มีความก้าวหน้า (ประชากร 58% ได้รับวัคซีนอย่างน้อยหนึ่งโดสแล้ว) และความสามารถในการออกมาตรการกระตุ้นเศรษฐกิจทางการคลังเพิ่มเติมจะเป็นปัจจัยสนับสนุนการฟื้นตัวของอุปสงค์ภายในประเทศอีกทางหนึ่งด้วย

- เศรษฐกิจสปป.ลาว มีแนวโน้มชะลอตัวลงที่ 3% ในปี 2564 จากประมาณการเดิมที่ 3.5% จากการเพิ่มมาตรการควบคุมการระบาดของ COVID-19 ตั้งแต่เดือนเมษายนเป็นต้นมา อย่างไรก็ดี มาตรการควบคุมบางส่วนได้ถูกผ่อนผันลงแล้วในช่วงปัจจุบัน ตามจำนวนผู้ติดเชื้อภายในประเทศที่เริ่มลดลงเมื่อเทียบกับในช่วงเดือนเมษายนที่ผ่านมา ส่งผลให้การเคลื่อนไหวของประชากรทยอยฟื้นตัวต่อเนื่องดีกว่าประเทศอื่นในภูมิภาค ทั้งนี้การขยายตัวของเศรษฐกิจคาดว่าจะได้รับการสนับสนุนจากการลงทุนในโครงสร้างพื้นฐาน และการส่งออกที่พลิกกลับมาฟื้นตัวตามอุปสงค์จากต่างประเทศและราคาสินค้าโภคภัณฑ์ที่เพิ่มขึ้น อย่างไรก็ดี ความเสี่ยงหลักของสปป.ลาวคือเสถียรภาพทางการคลังที่เปราะบางจากภาระหนี้สาธารณะในรูปเงินตราต่างประเทศที่อยู่ในระดับสูง ขณะที่เงินกีบมีทิศทางอ่อนค่า และทุนสำรองระหว่างประเทศก็อยู่ในระดับต่ำ

- เมียนมามีแนวโน้มที่จะหดตัวอย่างรุนแรงราว -20% ในปีงบประมาณ 2563/2564 (ตุลาคม 2563 – กันยายน 2564) โดยหดตัวเพิ่มขึ้นจากประมาณการเดิมที่ -10% จากการระบาดของ COVID-19 ที่ซ้ำเติมผลกระทบทางเศรษฐกิจจากการรัฐประหาร ซึ่งเมียนมาเผชิญกับวิกฤตต่าง ๆ อย่างต่อเนื่องมาตั้งแต่เดือนตุลาคม 2563 ได้แก่ การระบาดของ COVID-19 รอบสองในช่วงปลายปี 2563 การทำรัฐประหารและขบวนการอารยะขัดขืนของมวลชนตั้งแต่ช่วงต้นปี 2564 เป็นต้นมา และการระบาดรอบล่าสุดที่เริ่มต้นในเดือนมิถุนายนจนถึงปัจจุบัน ซึ่งปัจจัยเหล่านี้ ส่งผลกระทบโดยตรงต่อภาคธุรกิจและภาวะการจ้างงาน โดยข้อมูลจาก The International Labour Organization คาดการณ์ว่ามีแรงงานเมียนมาที่ถูกเลิกจ้างเพิ่มขึ้น 2 ล้านคน (คิดเป็น 14% ของแรงงานทั้งหมด) ในช่วงไตรมาส 2 ปี 2564 เทียบกับช่วงก่อนเกิดวิกฤต COVID-19 ทางด้านภาคธุรกิจก็ได้รับผลกระทบเช่นกัน จากอุปสงค์ที่ลดลง การหยุดชะงักของห่วงโซ่อุปทาน และต้นทุนที่สูงขึ้น สะท้อนจากดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตที่อยู่ในระดับต่ำกว่า 50 (กิจกรรมลดลงจากเดือนก่อนหน้า) 11 เดือนติดต่อกันต่อเนื่องมาจนถึงเดือนมิถุนายน โดยปัจจัยด้านลบเหล่านี้ จะทำให้แผลเป็นทางเศรษฐกิจรุนแรงขึ้นจากจำนวนธุรกิจจดทะเบียนใหม่ที่น้อยลง ตลาดแรงงานที่อ่อนแอ และรายได้ภาคครัวเรือน และภาคธุรกิจที่ปรับลดลง ด้านอุปสงค์ภายนอกมีแนวโน้มซบเซาเช่นกัน เนื่องจากการส่งออกได้รับผลกระทบจากการหยุดชะงักของห่วงโซ่อุปทานและการเลื่อนแผนการลงทุนของนักลงทุนชาวต่างชาติ โดยหลายบริษัทจากประเทศฝั่งตะวันตกยกเลิกคำสั่งซื้อจากเมียนมาซึ่งส่งผลกระทบไปยังการส่งออกสินค้า นอกจากนี้ การหยุดชะงักของระบบการขนส่งที่ท่าเรือและด่านชายแดนจากการระบาดระลอกใหม่ยังสร้างแรงกดดันเพิ่มเติมให้แก่ภาคการส่งออกอีกด้วย ด้านนักลงทุนชาวต่างชาติยังมีความกังวลต่อโอกาสการถูกคว่ำบาตรของเมียนมา จึงคาดว่าจะเลื่อนแผนการลงทุนออกไปจนกว่าสถานการณ์ทางการเมืองจะเริ่มกลับเข้าสู่ภาวะปกติ ซึ่งมีแนวโน้มต้องรออีกระยะหนึ่ง เนื่องจากการเลือกตั้งทั่วไปและการกลับสู่ระบอบประชาธิปไตยอาจไม่เกิดขึ้นก่อนปี 2566

ประเด็นสำคัญต่อเศรษฐกิจเมียนมาที่ต้องจับตามองในปีนี้ ได้แก่ 1) การคว่ำบาตรทางเศรษฐกิจและการเงินเพิ่มเติมจากประเทศเศรษฐกิจหลัก 2) การควบคุมการระบาดของ COVID-19 และความคืบหน้าในการฉีดวัคซีน 3) ความเสี่ยงต่อเสถียรภาพทางการคลังจากการจัดเก็บรายได้ของภาครัฐที่ลดลง 4) ความรุนแรงของสถานการณ์การเมือง และ 5) ความเสี่ยงในภาคการเงินจากการอ่อนค่าของเงินจัต การขาดแคลนเงินสด และอันดับความน่าเชื่อถือที่ถูกปรับลง

สำหรับนัยต่อเศรษฐกิจไทย พบว่ากิจกรรมการค้าในภูมิภาคฟื้นตัวได้ดีอย่างต่อเนื่อง แต่การลงทุนจากไทยไปยัง CLMV ชะลอตัวลงชัดเจน ทั้งนี้การฟื้นตัวของการค้าและการลงทุนในระยะข้างหน้าจะขึ้นอยู่กับความสามารถในการควบคุมการระบาดของ COVID-19 ทั่วทั้งภูมิภาค

- ข้อมูลล่าสุดรายงานว่าการส่งออกจากไทยไปยัง CLMV เร่งตัวสูงในไตรมาส 2 ปี 2564 ขณะที่การลงทุนโดยตรงจากไทย (TDI) ไป CLMV ลดลงอย่างชัดเจนในไตรมาส 1 ปี 2564 ในไตรมาส 2 ปี 2564 การส่งออกจากไทยไป CLMV เพิ่มขึ้น3%YOY เร่งตัวสูงขึ้นจากเดิมที่ 0.6%YOY ในไตรมาส 1 ปี 2564 โดยการขยายตัวของการส่งออกเป็นไปอย่างทั่วถึงในทุกประเทศ CLMV ซึ่งเป็นผลจากปัจจัยฐานต่ำปีก่อนหน้าเป็นสำคัญ ทั้งนี้การส่งออกจากไทยไปเวียดนามยังคงเป็นตัวขับเคลื่อนการขยายตัวหลัก โดยเร่งตัวมาที่ 44.7%YOY ในไตรมาส 2 ปี 2564 จาก 12.9%YOY ในไตรมาสแรก จากการส่งออกรถยนต์และชิ้นส่วนรถยนต์เป็นสินค้าหลัก ขณะที่การลงทุนโดยตรงจากไทยไป CLMV หดตัวอย่างมากที่ -26.7%YOY ในไตรมาส 1 ปี 2564 จากที่ขยายตัวได้ 24.4%YOY ในไตรมาสก่อนหน้า ซึ่งมีสาเหตุหลักจากนักลงทุนไทยเลื่อนแผนการลงทุนในเวียดนามออกไปในช่วงการระบาดระลอก 2 ในไทยและระลอก 3 ในเวียดนามในช่วงไตรมาส 1 ปี 2564 นอกจากนี้ การลงทุนของไทยในเมียนมาที่เคยขยายตัวได้ดีในช่วงปี 2563 กลับหดตัวในไตรมาส 1 ปี 2564 ท่ามกลางการระบาดของ COVID-19 และสถานการณ์ความรุนแรงทางการเมืองที่ยกระดับขึ้น

- ตั้งแต่ครึ่งหลังของปี 2564 เป็นต้นไป EIC คาดว่ากิจกรรมการค้าของไทยกับกลุ่มประเทศ CLMV จะยังคงขยายตัวได้ และการลงทุนของไทยในภูมิภาคจะฟื้นตัวอย่างค่อยเป็นค่อยไป โดยความเร็วในการฟื้นตัวนั้นขึ้นอยู่กับแนวโน้มสถานการณ์การระบาดของ COVID-19 ในภูมิภาคและความเสี่ยงรายประเทศ โดยการส่งออกและการลงทุนของไทยในเวียดนามจะเป็นปัจจัยสนับสนุนหลัก และเป็นไปตามแนวโน้มในระยะยาวของเศรษฐกิจเวียดนามที่มีศักยภาพในการขยายตัวสูง อย่างไรก็ตาม การระบาดระลอกใหม่ในเวียดนามและไทยที่มีความรุนแรงกว่ารอบก่อนอาจสร้างแรงกดดันต่อทิศทางการขยายตัวของการค้าและการลงทุนของไทยในเวียดนามในช่วงไตรมาส 3 ปีนี้ โดยเฉพาะอย่างยิ่ง การหยุดชะงักของห่วงโซ่อุปทานของภูมิภาคจากการปิดโรงงานยังคงเป็นความเสี่ยงที่ต้องเฝ้าระวัง นอกเหนือจากเวียดนามแล้ว การค้าและการลงทุนของไทยในเมียนมายังคงเผชิญความเสี่ยงสูงในด้านความไม่สงบทางการเมืองที่อาจยกระดับความรุนแรงขึ้น ซึ่งจะทำให้อุปสงค์ภายในประเทศซบเซาลงอีก

บทวิเคราะห์โดย: Economic Intelligence Center (EIC) / ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

|

พนันดร อรุณีนิรมาน

นักเศรษฐศาสตร์อาวุโส

|

ดร.ปพน เกียรติสกุลเดชา

นักวิเคราะห์

|

ปัณณ์ พัฒนศิริ

นักวิเคราะห์

|