Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

สับสนกันทั้งประเทศกับโครงการแจกเงินดิจิตัลคนละ 10,000 บาทของรัฐบาล

และความสับสนเลยกลายเป็นความกังวลของหลายฝ่าย ทั้งอดีตผู้ว่าแบงก์ชาติและนักเศรษฐศาสตร์สำคัญๆ ก็ออกมาต่อต้าน โดยเกรงว่าจะได้ไม่คุ้มเสีย เกิด Moral Hazard และการก่อหนี้มาแจกจะกระทบต่อเศรษฐกิจมหภาคของประเทศในระยะยาว

ส่วนนักเทคนิคก็พากันสงสัยในรายละเอียดของบล็อกเชนว่าไส้ในจะเป็นอย่างไร จะใช้จ่ายกันได้ทันใจหรือไม่ และจะมีช่องโหว่ให้ถูกแฮกหรือเปล่า ฯลฯ

สับสนเพราะ รัฐบาลงึมงำ ไม่ยอมบอกความจริงทั้งหมด

เช่นว่า บล็อกเชนวงนี้จะเป็นวงปิดหรือวงเปิด ถ้าเป็นวงปิด ใครจะเป็นเจ้าของและเป็นผู้ดำเนินการ...รัฐบาล หรือ แบงก์ชาติ หรือเป็น Joint Venture กับเอกชน?

ต่อไปรัฐบาลจะใช้บล็อกเชนและวอลเล็ตของโครงการนี้กับเรื่องอื่นอีกหรือไม่ เช่น ขอให้ราษฎรนำเงินบาทที่มีอยู่ในบัญชีธนาคารมาแลกเป็นเงินดิจิตัล (Bath Token) ให้หมด แล้วจ่ายดอกเบี้ยให้ผ่านวอลเล็ตเลยหรือไม่ และถ้าจะถอนเป็นเงินสดจะถอนที่ไหน/อย่างไร? หรือจะจัดเก็บภาษีโดยตรงโดยอ้อมผ่านวอลเล็ตเลยหรือไม่? หรือจะใส่โปรแกรม (smart contract) ต่างๆ เพื่อสร้างเงื่อนไขให้วอลเล็ตเหล่านั้น ทำอะไรได้ หรือทำอะไรไม่ได้ ในอนาคต หรือไม่/อย่างไร ฯลฯ

ยังมีความกังวลและข้อสงสัยในใจอีกมาก ที่รัฐบาลตอบไม่ได้ หรืออาจจะอุบไว้ ไม่ยอมตอบ

ผมว่าเรื่องนี้เป็นเรื่องใหญ่มาก

ไม่ใช่แค่เรื่องรัฐบาลแจกเงิน แต่มันเป็นเรื่องที่จะสามารถเปลี่ยนโครงสร้างทางการเงินของประเทศได้เลย และจะเพิ่มอำนาจในการควบคุมให้กับรัฐบาลอีกมหาศาล

อย่างแรกคือเงินดิจิตัลแบบใหม่นี้ ไม่เหมือนเงินดิจิตัลแบบเดิมที่เราใช้กันอยู่ผ่านแอ็ปธนาคารต่างๆ

เงินดิจิตัลใหม่นี้ (ของเรียกว่า Bath Token ไปพลางก่อน) มันถูกสร้างขึ้นโดยมีซอฟท์แวร์ที่เรียกว่า “บล็อกเชน” เป็นตัวบันทึกบัญชีใช้จ่ายของเงิน ทุกๆ ธุรกรรม และสามารถเรียกดูย้อนหลังได้ทุกธุรกรรมโดยผ่านอินเทอร์เน็ต

ไม่เหมือนกับเงินดิจิตัลแบบเดิมที่เวลาใช้จ่ายและรับเงิน (โอนไปเข้าบัญชีของคนอื่นหรือรับจากบัญชีของคนอื่น) ธนาคารพาณิชย์จะเป็นผู้บันทึกบัญชีให้เรา (และจะตัดหรือเพิ่มยอดเงินในบัญชีของเราตามจำนวนนั้น) และในที่สุดทุกธนาคารก็จะไปเคลียร์กันที่แบงก์ชาติทุกวัน

ดังนั้นเงินดิจิตัลใหม่นี้ เมื่อใช้จ่ายกัน ก็จะเป็นการใช้จ่ายโดยตรงกันเอง ระหว่างผู้โอนกับผู้รับโอน โดยไม่ต้องผ่านแบงก์

เช่น เมื่อเราไปซื้อของจาก 7-11 เราก็จะโอน Bath Token จากวอลเล็ตของเราไปเข้าวอลเล็ตของร้านโดยตรงได้เลย

เห็นไหมครับว่า ธนาคารพาณิชย์หายไปจากระบบใหม่นี้ทันที!

จะเป็นยังไงต่อ ถ้าในอนาคต รัฐบาล (ผู้ซึ่งเป็นเจ้าของและผู้ดำเนินการบล็อกเชนวงนี้) สามารถจ่ายดอกเบี้ยโดยตรงให้กับเงินดิจิตัลที่ค้างอยู่ในวอลเล็ต และเงินในธนาคารที่พวกเรานำไปแลกเป็นเงินดิจิตัลใหม่แล้วค้างไว้ในวอลเล็ตของเรา

หรืออีกขั้นหนึ่ง ถ้ารัฐบาลประกาศให้เจ้าของวอลเล็ตยื่นเรื่องเข้ามาขอกู้เงินโดยตรงกับรัฐบาล โดยเมื่อรัฐบาลประเมินแล้วเห็นว่าเครดิตมั่นคง ก็จะเดบิตเงินตรงเข้าวอลเลตให้เลย และคอยตัดจ่ายเงินต้นบางส่วนกลับเข้าวอลเล็ตของรัฐบาลทุกสิ้นเดือนพร้อมดอกเบี้ยจ่าย ตามเทอมที่ตกลงกันไว้

นั่นเท่ากับอุตสาหกรรมการเงินย่อมต้องเปลี่ยนแปลงไปสิ้นเชิง

ข้อที่สองคือ เงินดิจิตัลใหม่นี้ มันสามารถโปรแกรม ให้ทำโน่นทำนี่ หรือห้ามโน่นห้ามนี่ได้ด้วย โดยใช้ smart contract (ในทางเทคนิคคือเป็นโค้ดคำสั่งที่เพิ่งเข้าไปในบล็อกเชน)

เช่น โปรแกรมให้เจ้าของวอลเล็ตที่อายุไม่ถึงเกณฑ์ ไม่สามารถโอนเงินจากวอลเล็ตดังกล่าว ไปซื้อเหล้าบุหรี่ ซื้อปืนหรือลูกกระสุน หรือเข้าผับบาร์ เป็นต้น

รัฐบาลยังสามารถโปรแกรมให้เจ้าของวอลเล็ตจ่ายภาษีเงินได้หรือหัก ณ ที่จ่าย ทันทีหรือตอนสิ้นปีโดยไม่ชักช้า หรือหักภาษี VAT จากวอลเล็ตของร้านค้าโดยไม่ต้องรอยื่นตอนสิ้นเดือน

ทั้งหมดนี้โดยผ่านการสร้างคำสั่งให้หักจากวอลเล็ตโดยตรง ทำให้ค่าโสหุ้ยในการเก็บภาษีของรัฐบาลลดลง และเก็บได้ทรงประสิทธิภาพมากขึ้น แต่ก็จะทำให้กรมสรรพากรต้องลดจำนวนเจ้าหน้าที่ลงแยะเหมือนกัน

อำนาจใหม่ของรัฐบาลแบบนี้ มันอนุญาตให้รัฐบาลควบคุมสอดส่องพฤติกรรมของราษฎรได้โดยผ่านเงินและการใช้จ่ายเงิน ถึงขั้น ถ้าจะอายัดบัญชีใครก็ทำได้เลย หรือถ้าจะประกาศใช้แต้มศีลธรรมแบบจีน ก็ทำได้ ซึ่งถ้าออกแบบด้วยความหละหลวมแล้ว ก็จะเกิดผลเสียต่อเสรีภาพและความเป็นส่วนตัวของราษฎรอย่างมาก

ทว่า บล็อกเชนก็มีข้อดีแยะ

อย่างน้อยมันก็จะทำให้มูลค่าแฝงต่างๆ ที่แฝงตัวอยู่ในระบบเศรษฐกิจและสังคมไทย เปิดเผยตัวออกมา จับต้องได้ และนำมาเพิ่มความมั่งคั่งให้กับเจ้าของได้

เช่นโครงการ Soft Power ของรัฐบาลนั้น ถ้าเห็นว่าใครหรือชุมชนไหนมีดี ก็สามารถนำมาสร้าง Economic Model บนบล็อกเชนได้เลย แล้วให้นำมูลค่าแฝงที่คิดว่ามีเหล่านั้น (เช่นชื่อเสียง ลิขสิทธิ สิทธิบัตร ฯลฯ) มาแปลงเป็น Token (เรียกว่า “NFT” หรือ Non Fungible Token) ขายให้กับนักลงทุนที่เห็นคุณค่าได้ทันทีเลย เป็นต้น

ผมเห็นว่าเงินดิจิตัลแบบใหม่ (ทั่วโลกเขาเรียกว่า CBDC หรือ Central Bank Digital Currency) เป็นเรื่องที่ต้องเกิดขึ้นอย่างแน่นอน ถ้าไม่เกิดวันนี้ อีกไม่นานก็ต้องเกิด

ถ้าดูจากบล็อกของ IMF และอ่านรายงานการประชุม G-20 ครั้งล่าสุดที่เปิดเผยมาแล้ว เราเห็นแล้วว่ารัฐบาลเกือบทั่วโลกเตรียมตัวไปสู่เงินดิจิตัลแบบใหม่นี้แล้ว แม้รายงานจะไม่บอกแบบโต้งๆ แต่ก็พอเดาได้

SWIFT เอง ก็หันมาทดลองใช้ระบบบล็อกเชนและ Token ในการโอนเงินระหว่างประเทศในเครือข่ายธนาคารทั่วโลกไปแล้วด้วย

ถ้าเดินตาม Road Map ของการประชุม G-20 ครั้งล่าสุดที่อินเดียเมื่อเดือนที่แล้ว พบว่าประเทศยักษ์ใหญ่ต้องการให้สร้าง DPI หรือ Digital Platform Infrastructure เสียก่อน โดยทำสามขั้นตอน

หนึ่งคือ Digital IDs ที่รัฐบาลจะต้องจูงใจให้ราษฎรแจ้งข้อมูลทั้งหมดที่เกี่ยวกับตัวเองให้อยู่ในรูปดิจิตัล

ขั้นต่อไปคือสร้างแพล็ทฟอร์มให้ทุกคนสามารถแชร์ข้อมูลส่วนตัวกันได้โดยปลอดภัยและคำนึงถึงสิทธิความเป็นส่วนตัว

สามคือความเร็วของธุรกรรม (ซึ่งข้อนี้บล็อกเชนมีข้อจำกัดอยู่มาก)

ผมไม่แน่ใจว่าคนของรัฐบาลได้ศึกษาไกด์ไลน์นี้ด้วยหรือไม่?

ทักษ์ศิล ฉัตรแก้ว

9 ตุลาคม 2566

ระยะหลังมานี้ รัฐบาลและธนาคารชาติใหญ่ๆ ในโลก ได้ทดลองหรือเตรียมทดลองออกใช้เงินดิจิตัลสกุลตัวเองเกือบทั้งนั้น ไม่ว่าจะเป็นจีน อเมริกา อียู ญี่ปุ่น หรือแม้แต่ไทยเองก็เอาด้วย

บ้างก็ทดลองเฉพาะในแวดวงธนาคารเป็น Wholesale Only เช่นสหรัฐอเมริกา อียู ญี่ปุ่น และไทย มีเฉพาะแต่จีนเท่านนั้นที่ได้รวมเอาประชาชนทั่วไปจำนวนหนึ่งให้เข้ามาทดลองใช้ด้วย รัฐบาลไทยเอง ก็กำลังจะแจกเงินดิจิตอลให้ราษฎรคนละหมึ่นบาท ต้นปีหน้า

เรื่องนี้เป็นเรื่องใหญ่มาก เพราะเงินดิจิตัลใหม่นี้มันโอนไปมาบน Blockchain หรือ Distributed Ledger ไม่ใช่ Centralized Ledger แบบเดิมที่เราคุ้นเคยกัน

เทคโนโลยีบล็อกเชนนี้ ทำให้ทุกธุรกรรมสามารถทำตรงระหว่างคู่ค้าโดยตัดตัวกลางออกไป และข้อมูลของธุรกรรมนั้นจะถูกบันทึกไว้บน Blockchain ซึ่งถ้าธนาคารชาติยอมให้เป็นสาธารณะ ทุกคนก็จะเปิดดูได้อย่างโปร่งใส

เช่นแต่เดิม นาย A. ซึ่งเป็นลูกค้าของธนาคารกสิกร โอนเงินให้ นาย B. ซึ่งเป็นลูกค้าของธนาคารกรุงเทพฯ นาย A ต้องเข้าแอ็ปของกสิกร แล้วสั่งให้โอนเงิน ซึ่งต้องอาศัยธนาคารชาติเป็นตัวกลางในการ Clearing คือส่งคำสั่งไปที่ธนาคารกรุงเทพฯ เพื่อให้เดบิตบัญชีของนาย B.

แต่ถ้าเป็นบล็อกเชน นาย A. สามารถสั่งจ่ายเงินจาก Wallet ของตัวเอง ไปเข้า Wallet ของนาย B. ได้โดยตรงทันทีเลย ทำให้ตัดขั้นตอน กินเวลาน้อยและต้นทุนถูกลง

ถ้าทุกคนทำแบบนี้ ธนาคารก็เตรียมตัวเจ๊งได้เลย !

บล็อกเชนมันอนุญาตให้ประชาชนของชาติต่างๆ ทุกคนที่อาศัยอยู่ทั่วประเทศของตนหรือกระจายไปทั่วโลก สามารถเปิดบัญชีตรงกับธนาคารชาติของตัวเองได้เลย ไม่จำเป็นต้องผ่านธนาคารพาณิชย์หรือสาขาของธนาคารพาณิชย์อีกต่อไป

ถ้าแบงก์ชาติไทยอนุญาตให้ทำได้ ต่อไปคนไทยเราทุกคนก็จะมีบัญชีเงินฝากที่ธนาคารแห่งประเทศไทย โดยฝากถอนผ่าน Wallet ในโทรศัพท์มือถือของตัว และเมื่อถึงเวลารับดอกเบี้ยราย 6 เดือน มันก็จะเดบิตเข้ามาในว็อลเล็ตโดยอัตโนมัติ

และถ้าแบงก์ชาติขยายบริการ ก็อาจจะทำธุรกรรมแบบอื่นได้ด้วย เช่นกู้เงิน ซื้อประกัน รวมถึงบริการเสริมต่างๆ แบบที่ธนาคารพาณิชย์ทำอยู่

เงินดิจิตัลแบบนี้จะทำให้อำนาจของธนาคารชาติเพิ่มขึ้นอีกมาก และจะทำให้อุตสาหกรรมการเงินถูก Disrupt หากนำระบบนี้มาใช้ทันทีในระดับประชาชน

มันจะช่วยให้รัฐบาลดำเนินนโยบายการเงินง่ายขึ้น สามารถเพิ่มลดปริมาณเงินในระบบได้ทันที สามารถให้เงินช่วยเหลือประชาชนตามโครงการต่างๆ ได้ทันทีโดยเดบิตบัญชีและส่งเงินเข้าวอลเล็ตเลย อีกทั้งการเก็บภาษีก็จะเกิดประสิทธิภาพสูงเพราะหักไปเข้าบัญชีรัฐบาลได้เลย และต่อไปก็จะแก้ปัญหาวิกฤติสถาบันการเงินได้ในตัว เพราะเท่าที่เป็นมา เมื่อสถาบันการเงินใดมีปัญหา คนขาดศรัทธาหรือเชื่อข่าวลือตามๆ กัน มักแห่ไปถอนเงิน ที่เรียกว่า Bank Run ธนาคารพาณิชย์ก็จะล้มลงถ้าธนาคารชาติเข้าช่วยไม่ทัน แต่แบบใหม่นี้ถึงแม้คนแห่ไปถอนเงิน ก็ไม่เป็นไร เพราะธนาคารชาติมีเงินเหลือเฟือให้ถอน สามารถพิมพ์เงินขึ้นมาแก้วิกฤติได้ทันที และคนก็จะเลิกกลัวไปเองเพราะธนาคารชาติจะไม่ล้ม เนื่องจากรัฐบาลเป็นเจ้าของ

แต่ในทางร้ายก็น่ากลัวไม่น้อย เพราะบนบล็อกเชนนั้นเราสามารถกำหนดเงื่อนไขต่างๆ ได้ด้วยเทคโนโลยี Smart Contract เช่น กำหนดว่าวอลเล็ตของราษฎรที่อายุต่ำกว่า 18 ปี จะไม่สามารถใช้เงินดิจิตัลของตัวซื้อสุราได้ หรือราษฎรที่ทำผิดกฎหมายบางอย่างจะถูกอายัดบัญชี ห้ามเบิกถอน หรือเบิกถอนได้ในจำนวนจำกัดในแต่ละวัน หรือแม้แต่ราษฎรที่ไม่เห็นด้วยกับรัฐบาล ก็อาจจะถูกตั้งเงื่อนไขบางประการได้ ฯลฯ

การเพิ่มอำนาจของธนาคาชาติแบบนี้ ย่อมเท่ากับรัฐบาลจะสามารถกุมชะตากรรมของประชาชนได้อย่างชงัดและเขม็งเกลียวยิ่งขึ้น

หากวันหนึ่ง สิ่งเหล่านี้ไปอยู่ในมือรัฐบาลที่ฉ้อฉล หรือแม้แต่รัฐบาลที่ซื้อสัตย์ ทว่าลุแก่อำนาจ สิทธิและเสรีภาพของพวกเราในการครอบครองทรัพย์และกรรมสิทธิ์เหนือทรัพย์ของเรา ย่อมน่าเป็นห่วง

เพราะจะมี Big Brother คอยสอดส่องเราอยู่ทุกฝีก้าว

โดย ทักษ์ศิล ฉัตรแก้ว / Editor in Chief _MBA magazine

29/09/2566

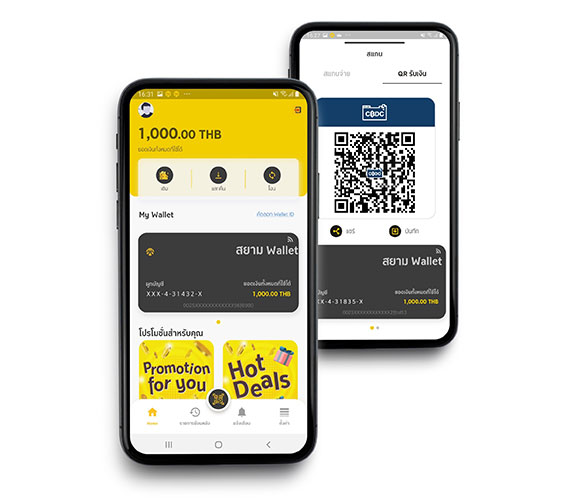

กรุงศรี (ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน)) พัฒนาโมบายแอปพลิเคชัน CBDC Krungsri เพื่อเป็นแอปพลิเคชันสำหรับทดสอบการใช้งานสกุลเงินดิจิทัลสำหรับภาคประชาชน (Pilot test Retail CBDC) ที่ออกโดยธนาคารแห่งประเทศไทย (ธปท.) สำหรับใช้ซื้อสินค้าและบริการต่าง ๆ จากร้านค้าที่เข้าร่วมทดสอบโครงการ Retail CBDC ซึ่งทางกรุงศรีได้มีการพัฒนาขึ้นตั้งแต่ปีที่ผ่านมา และปัจจุบันอยู่ในช่วงลงสนามทดลองใช้จริงในวงจำกัด

นายสยาม ประสิทธิศิริกุล ประธานกลุ่มสนับสนุนธุรกิจด้านเทคโนโลยีสารสนเทศและดิจิทัล ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน) กล่าวว่า “การทดสอบครั้งนี้เป็นการทดสอบการใช้งานพื้นฐาน ได้แก่ การเติม / จ่าย / โอน / แลกคืน CBDC โดยมีผู้เข้าร่วมทดสอบ (Whitelist) ประกอบด้วยผู้ใช้บริการและร้านค้า โดยได้เริ่มทดสอบการใช้งานที่บริเวณธนาคารแห่งประเทศไทยตั้งแต่เดือนกุมภาพันธ์ที่ผ่านมาและเริ่มขยายบริเวณทดสอบมายังสำนักงานธนาคารกรุงศรีฯ และร้านค้าโดยรอบ ณ สำนักงานใหญ่ พระราม 3 และ สำนักงานเพลินจิต ตั้งแต่ปลายพฤษภาคม จนถึงประมาณไตรมาส 3 ปีนี้ โดยมีร้านค้าในตลาดครูหวีและร้านอาหารในศูนย์อาหารร่วมทดสอบ รวมทั้งสิ้นกว่า 100 ร้านค้ามีพนักงานธนาคารกรุงศรีฯ ที่เข้าร่วมทดสอบกว่า 2,000 คน”

กลุ่มผู้ใช้งานที่ร่วมทดสอบ จะดาวน์โหลดแอป CBDC Krungsri ได้จาก App Store หรือ Play Store และลงทะเบียนเพื่อใช้งาน โดยในระบบทดสอบนี้ ผู้ใช้งานสามารถเติม CBDC ผ่านบัญชีธนาคารกรุงศรีที่ได้ทำการผูกไว้ และแลก CBDC กลับคืนเป็นเงินในบัญชีดังกล่าวได้ตลอดระยะเวลาทดสอบ โดย 1 CBDC มีมูลค่า เท่ากับ 1 บาทเสมอ

CBDC Krungsri มี 4 Features หลักคือ เติม จ่าย โอน และ แลกคืน CBDC และ สามารถแยกการใช้งานของ ผู้ใช้งานทั่วไป และ ร้านค้าได้

อีกทั้ง ธนาคารกรุงศรีฯ ได้ทดลองพัฒนา Feature สำหรับร้านค้าต่อยอดจากระบบ CBDC เพื่อช่วยอำนวยความสะดวกในการใช้งาน ดังนี้

ในช่วงปลายเดือนมิถุนายน 2566 นี้ กรุงศรีจะขยายการทดสอบจากการใช้จ่ายกับร้านค้ารายย่อยไปยังกลุ่มร้านค้าที่เป็นลูกค้าธุรกิจขนาดใหญ่ (Corporate customers) ที่อยู่ใน Whitelist เพื่อศึกษาการทดสอบใช้งาน CBDC กับระบบการทำงานของร้านค้าขนาดใหญ่ต่อไป

นอกจากนี้ ธนาคารกรุงศรีฯ ยังร่วมกับ ธปท. และผู้ให้บริการ CBDC รายอื่น ทดลองพัฒนานวัตกรรมต่อยอดบนระบบ CBDC เพื่อศึกษาแนวทางการรองรับโจทย์ในภาคธุรกิจ (Innovation Track) โดย Innovation Track นี้เป็นเพียงการทดสอบในระบบปิดเท่านั้น และจะไม่มีการนำไปใช้งานกับผู้เข้าร่วมโครงการและร้านค้า

ปัจจุบัน Retail CBDC เป็นโครงการเพื่อศึกษา ตามที่ ธปท. ย้ำเสมอว่า “Pilot to Learn, Not Pilot to Launch” ซึ่งการทดสอบในครั้งนี้เป็นการทดสอบในวงจำกัดโดยมีผู้ใช้งานและร้านค้ารวมทั้งโครงการและทุกผู้ให้บริการประมาณ 10,000 คนเท่านั้น ยังไม่มีแผนที่จะออกใช้งานจริง ทั้งนี้ กรุงศรีมีความพร้อมที่จะให้การสนับสนุน ธปท. ในเรื่อง CBDC อย่างเต็มที่ เพื่อร่วมเรียนรู้และพัฒนาโครงสร้างพื้นฐานเงินบาทดิจิทัลของประเทศอย่างต่อเนื่องต่อไป