Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

SCB EIC ประเมินเศรษฐกิจ CLMV มีแนวโน้มขยายตัวสูงขึ้นในปี 2567 ตามการฟื้นตัวของการส่งออกสินค้าและการท่องเที่ยว ซึ่งจะสนับสนุนให้อุปสงค์ในประเทศปรับดีขึ้นผ่านการฟื้นตัวของตลาดแรงงาน ในระยะปานกลางเศรษฐกิจ CLMV มีแนวโน้มได้อานิสงส์จากการย้ายฐานการผลิตของธุรกิจข้ามชาติออกไปลงทุนในประเทศอื่น ๆ ในภูมิภาคตามยุทธศาสตร์ “China +1” เพื่อลดความเสี่ยงด้านภูมิรัฐศาสตร์ที่สูงขึ้น ซึ่งจะเป็นปัจจัยบวกต่อการลงทุนโดยตรงจากต่างประเทศในระยะต่อไป ในปีนี้ SCB EIC ประเมินว่า เศรษฐกิจกัมพูชาจะขยายตัวต่อเนื่อง 6.0% (จาก 5.6% ในปี 2566) สปป.ลาว 4.7% (จาก 4.5%) เมียนมา 3.0% (จาก 2.5%) และเวียดนาม 6.3% (จาก 5.1%)

อัตราการขยายตัวของแต่ละประเทศใน CLMV ยังคงต่ำกว่าค่าเฉลี่ยช่วงก่อน COVID-19 จากปัจจัยกดดันต่าง ๆ อาทิ การชะลอตัวของเศรษฐกิจจีน ซึ่งเศรษฐกิจภูมิภาค CLMV มีความสัมพันธ์สูงทั้งด้านการค้าและการลงทุนระหว่างประเทศ รวมถึงการท่องเที่ยวและภาคอสังหาริมทรัพย์ ขณะเดียวกัน บางประเทศ เช่น กัมพูชาและเวียดนามมีอัตราส่วนหนี้เสีย (Non-performing loans ratio) สูงขึ้นหลังมาตรการช่วยเหลือในช่วง COVID-19 สิ้นสุดลง ประกอบกับภาวะการเงินในประเทศที่ตึงตัวขึ้น อาจกระทบการปล่อยสินเชื่อของสถาบันการเงินและการเข้าถึงสภาพคล่องของธุรกิจได้ นอกจากนี้ ความขัดแย้งทางภูมิรัฐศาสตร์เป็นปัจจัยที่ต้องจับตาต่อเนื่อง ในระยะสั้นการค้าโลกอาจได้รับผลกระทบจากปัญหาการขนส่งบริเวณทะเลแดงและคลองปานามาที่แห้งแล้งและอาจส่งผลกระทบต่อต้นทุนการขนส่งสินค้าส่งออกของภูมิภาค CLMV ได้ ในระยะยาวเศรษฐกิจ CLMV จะต้องเตรียมความพร้อมรับมือกับโลกที่มีแนวโน้มจะกีดกันการค้าและตั้งกำแพงภาษีมากขึ้น

ความเร็วในการฟื้นตัวของเศรษฐกิจ CLMV แตกต่างกัน ขึ้นกับปัจจัยเฉพาะประเทศ โดยเฉพาะในสปป.ลาวที่เผชิญความเสี่ยงจากระดับหนี้สาธารณะซึ่งส่วนใหญ่อยู่ในรูปสกุลเงินต่างประเทศที่อยู่ในระดับสูงเทียบกับเงินทุนสำรองระหว่างประเทศที่อยู่ในระดับต่ำ ท่ามกลางภาวะการเงินโลกตึงตัว ทำให้เงินกีบอ่อนค่ารวดเร็ว ซ้ำเติมภาระการชำระหนี้ต่างประเทศ และทำให้เงินเฟ้อในประเทศพุ่งสูงขึ้นมากและปรับตัวลดลงได้ช้าในปีนี้ ปัจจัยเหล่านี้กดดันศักยภาพการขยายตัวของเศรษฐกิจในระยะปานกลาง โดยสปป.ลาวกำลังดำเนินการรัดเข็มขัดทางการคลัง ควบคู่กับการเจรจาปรับโครงสร้างหนี้และการหาแหล่งระดมทุนใหม่เพื่อรักษาเสถียรภาพการคลังไว้ ขณะที่เมียนมาเป็นอีกประเทศที่กำลังเผชิญปัจจัยกดดันเชิงโครงสร้าง ซึ่งได้รับผลกระทบจากความไม่สงบทางการเมืองตั้งแต่ปี 2564 และทวีความรุนแรงขึ้นในช่วงปลายปี 2566 ส่งผลให้กิจกรรมทางเศรษฐกิจและอุปสงค์ในประเทศซบเซา ขณะที่มาตรการคว่ำบาตรจากชาติตะวันตกมีส่วนทำให้อุปสงค์ต่างประเทศอ่อนแอลงมาก ประกอบกับปัญหาอื่น ๆ เช่น การขาดแคลนเงินดอลลาร์สหรัฐ ส่งผลให้เงินจัตอ่อนค่าและเงินเฟ้อเร่งตัว ตลอดจนปัญหาระบบขนส่งและโครงข่ายไฟฟ้าหยุดชะงัก การแก้ไขปัญหาเหล่านี้ยังดูเป็นไปได้ยากในระยะสั้น เนื่องจากจำเป็นต้องอาศัยปัจจัยทางการเมืองที่มีเสถียรภาพ

ค่าเงินของกลุ่มประเทศ CLMV จะเผชิญแรงกดดันด้านอ่อนค่าลดลง ตามธนาคารกลางประเทศเศรษฐกิจหลักที่มีแนวโน้มเริ่มปรับลดอัตราดอกเบี้ยนโยบายตั้งแต่กลางปีนี้ ซึ่งคาดว่าจะช่วยให้เงินทุนเคลื่อนย้ายไหลกลับเข้าประเทศกำลังพัฒนา รวมถึง CLMV มากขึ้น และจะกระตุ้นการลงทุนโดยตรงจากต่างประเทศตามต้นทุนการระดมทุนที่ลดลง อย่างไรก็ตาม ปัจจัยเฉพาะประเทศยังคงเป็นปัจจัยหลักที่มีผลต่อแนวโน้มค่าเงิน ส่งผลให้ค่าเงินบางประเทศอาจยังอ่อนค่าต่อ

การค้าและการลงทุนระหว่างไทยกับ CLMV มีแนวโน้มดีขึ้นในปีนี้ หลังจากค่อนข้างซบเซาในปี 2566 โดยมีปัจจัยสนับสนุนจากการค้าโลกที่ปรับดีขึ้น โดยเฉพาะในภาคการผลิต และเศรษฐกิจประเทศในภูมิภาคที่ฟื้นตัว นอกจากนี้ ภาวะการเงินโลกและไทยที่คาดว่าจะผ่อนคลายลงบ้างในปีนี้จะเป็นปัจจัยช่วยสนับสนุนให้บริษัทไทยลงทุนใน CLMV ได้มากขึ้น อย่างไรก็ตาม การฟื้นตัวจะเป็นไปอย่างค่อยเป็นค่อยไป ตามเสถียรภาพเศรษฐกิจของ CLMV บางประเทศที่ยังไม่เอื้อต่อการลงทุนมากนัก ทั้งนี้ในระยะยาว SCB EIC ยังมีมุมมองบวกต่อเศรษฐกิจ CLMV และคาดว่าจะเป็นหนึ่งในภูมิภาคของโลกที่เติบโตสูง และยังได้รับความสนใจจากนักลงทุนไทยและต่างชาติ จากปัจจัยประชากรที่มีอายุเฉลี่ยน้อย การมีข้อตกลงสนธิสัญญาการค้าเสรีต่าง ๆ และแหล่งที่ตั้งที่มีความได้เปรียบทางยุทธศาสตร์ ติดตลาดใหญ่ เช่น จีนและอินเดีย

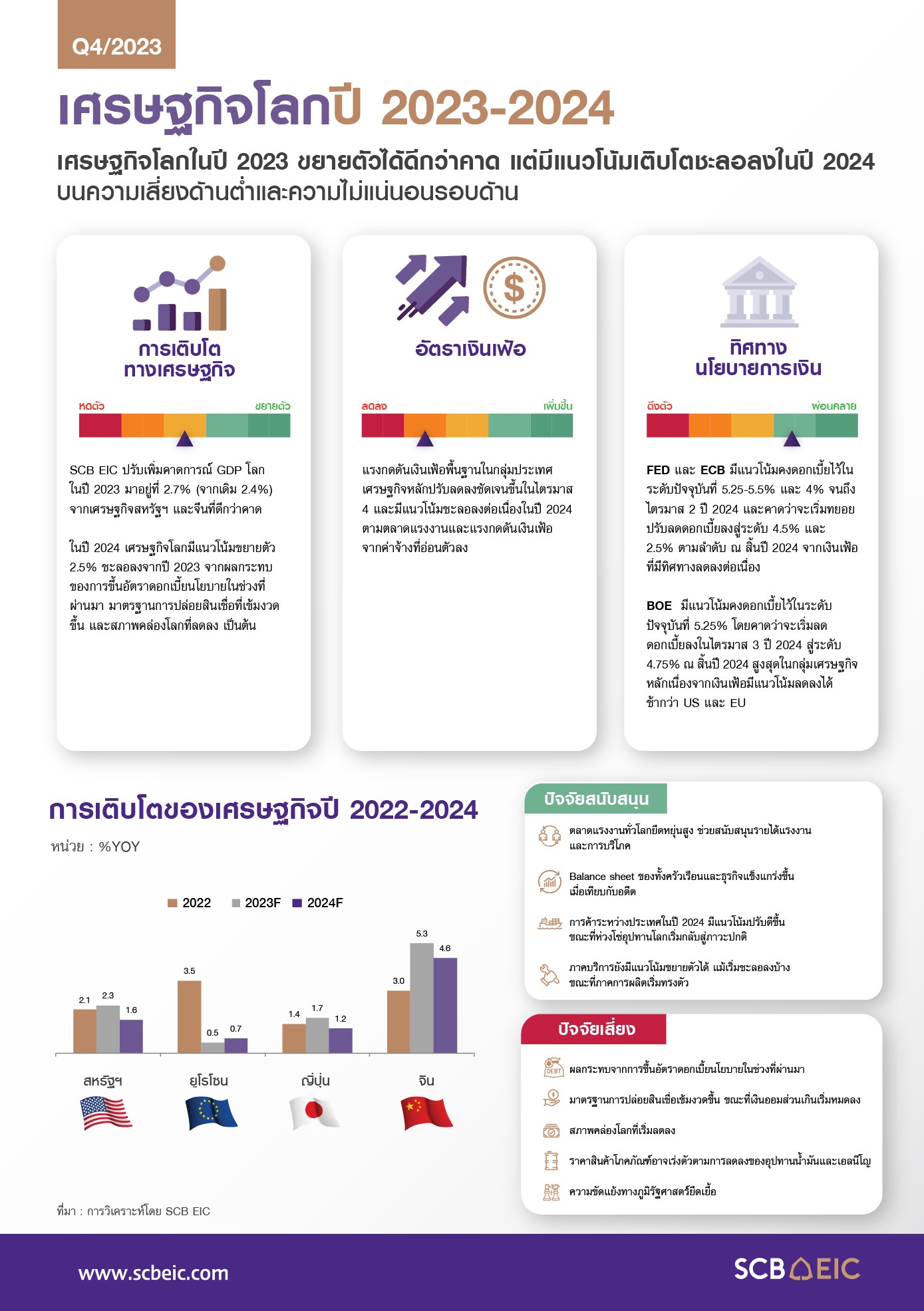

SCB EIC ปรับลดประมาณการเศรษฐกิจไทยปี 2566 เป็น 2.6% จากข้อมูลไตรมาส 3 ต่ำกว่าคาดมาก การใช้จ่ายภาครัฐหดตัวแรงขึ้น และจำนวนนักท่องเที่ยวต่างชาติมีแนวโน้มลดลงจากประมาณการเดิม ส่วนหนึ่งจากนักท่องเที่ยวจีนที่ฟื้นตัวช้า ในปี 2567 เศรษฐกิจไทยจะขยายตัวต่อเนื่องที่ 3.0% การส่งออกจะกลับมาขยายตัวได้จากแนวโน้มการค้าโลกที่ขยายตัวสูงขึ้น และการลงทุนภาคเอกชนจะฟื้นตัวดีตามการฟื้นตัวของการส่งออก แนวโน้มมูลค่าขอรับการส่งเสริมการลงทุน รวมถึงนโยบายส่งเสริมการลงทุนจากภาครัฐ อย่างไรก็ดี เศรษฐกิจไทยในปี 2567 จะฟื้นตัวได้ช้าและขยายตัวต่ำกว่าที่เคยคาดการณ์ไว้ จากแรงส่งเศรษฐกิจที่ชะลอลงทั้งการบริโภคภาคเอกชนที่เติบโตสูงในปี 2566 และรายได้ครัวเรือนที่ฟื้นตัวช้ากว่าคาด โดยเฉพาะกลุ่มรายได้น้อย นักท่องเที่ยวจีนฟื้นตัวช้ากว่าคาดการณ์ และการลงทุนภาครัฐที่ยังขยายตัวต่ำจากความล่าช้าของ พ.ร.บ. งบประมาณประจำปี 2567

SCB EIC ประเมินอัตราดอกเบี้ยนโยบายของไทยจะคงอยู่ในระดับปัจจุบันที่ 2.5% ไปตลอดปี 2567 เนื่องจากเป็นระดับที่เหมาะสมต่อการเติบโตของเศรษฐกิจที่ระดับศักยภาพในระยะยาว (Neutral rate) และช่วยเอื้อให้เงินเฟ้ออยู่ในกรอบเป้าหมายได้ และช่วยสร้างความสมดุลในระบบการเงินจากอัตราดอกเบี้ยนโยบายที่แท้จริงกลับเป็นบวกได้ โดยเป็นการลดแรงจูงใจในการก่อหนี้ใหม่ของครัวเรือนและลดการประเมินความเสี่ยงต่ำเกินไป (Underpricing of risks) จากภาวะดอกเบี้ยต่ำนาน ทั้งนี้มองว่าเงินเฟ้อจะเร่งขึ้นบ้างในปี 2567 จากแรงกดดันด้านอุปทาน ทำให้เกิดการส่งผ่านต้นทุนของผู้ประกอบการไปยังราคาสินค้าเพิ่มขึ้น และโครงการกระเป๋าเงินดิจิทัลที่อาจกระตุ้นให้เศรษฐกิจขยายตัวสูงกว่าระดับศักยภาพและอาจสร้างแรงกดดันเงินเฟ้อด้านอุปสงค์ได้อีกทาง แต่จะเป็นเพียงผลชั่วคราว โดยเศรษฐกิจไทยจะกลับมาขยายตัวในระดับศักยภาพได้ดังเดิม โครงการนี้จึงส่งผลต่อเงินเฟ้อต่ำ ทำให้แนวโน้มเงินเฟ้อจะยังอยู่ในกรอบเป้าหมายที่ 1-3% ได้ สำหรับเงินบาทจะทรงตัวในกรอบ 35-36 บาทต่อดอลลาร์สหรัฐในช่วงที่เหลือของปีนี้ และจะแข็งค่าต่อเนื่องอยู่ที่ 32-33 บาทต่อดอลลาร์สหรัฐ ณ สิ้นปี 2567 จากปัจจัยพื้นฐานของเศรษฐกิจไทยที่ฟื้นตัวต่อเนื่อง มาตรการกระตุ้นเพิ่มเติมของภาครัฐ และแนวโน้มธนาคารกลางสหรัฐฯ (Fed) ลดดอกเบี้ย

สำหรับเศรษฐกิจโลกในปี 2567 มีแนวโน้มขยายตัวชะลอลงเป็น 2.5% จาก 2.7% ในปี 2566 จากผลของการขึ้นอัตราดอกเบี้ยของกลุ่มประเทศพัฒนาแล้วในช่วงที่ผ่านมา รวมถึงเงินออมส่วนเกินที่ใกล้หมด โดยเฉพาะสหรัฐฯ นอกจากนี้ เศรษฐกิจจีนยังมีแนวโน้มชะลอลงทั้งในระยะสั้นและระยะปานกลางจากปัจจัยเชิงโครงสร้างที่กดดัน ในระยะปานกลางเศรษฐกิจโลกมีแนวโน้มฟื้นตัวดีขึ้น แต่จะขยายตัวต่ำกว่าช่วงก่อนโควิดจากปัจจัยกดดันรอบด้าน โดยเฉพาะปัญหาภูมิรัฐศาสตร์

วัฏจักรดอกเบี้ยขาขึ้นในกลุ่มประเทศเศรษฐกิจหลักได้สิ้นสุดลงแล้ว โดยธนาคารกลางสหรัฐฯ และยุโรปจะเริ่มผ่อนคลายนโยบายการเงินเร็วขึ้นเป็นไตรมาส 2 ปี 2567 จากอัตราเงินเฟ้อที่ลดลงเร็วกว่าคาด ธนาคารกลางจีนมีแนวโน้มผ่อนคลายนโยบายการเงินต่อเนื่องเพื่อกระตุ้นเศรษฐกิจ ขณะที่ธนาคารกลางญี่ปุ่นมีแนวโน้มลดการผ่อนคลายนโยบายการเงินผ่านการยกเลิกมาตรการควบคุมอัตราผลตอบแทนพันธบัตรระยะยาวในช่วงครึ่งแรกของปี และยกเลิกนโยบายอัตราดอกเบี้ยติดลบในช่วงครึ่งหลังของปี

ในระยะยาว SCB EIC ประเมินเศรษฐกิจไทยยังน่าห่วง เศรษฐกิจไทยจะโตต่ำบนศักยภาพการเติบโตที่ลดลง อันเป็นผลจากปัญหาเชิงโครงสร้างที่สะสมมานาน ทั้งการลงทุนต่ำ ผลิตภาพการผลิตลดลง และแผลเป็นจากวิกฤตโควิด ซึ่งชัดเจนว่าไทยจัดอยู่ในกลุ่มประเทศที่ฟื้นตัวหลังวิกฤตโควิดได้ช้าติดอันดับรั้งท้ายในโลก นอกจากนี้ เศรษฐกิจไทยยังเปราะบางและอ่อนแอจากภาคครัวเรือนและภาคธุรกิจที่ฟื้นตัวไม่ทั่วถึง โดยเฉพาะกลุ่มครัวเรือนรายได้น้อยและธุรกิจขนาดเล็กที่ยังมีหนี้สูง แต่รายได้เติบโตช้า อีกทั้ง เศรษฐกิจไทยยังต้องเผชิญความไม่แน่นอนที่สูงขึ้น ทั้งจากปัจจัยภายนอกประเทศ เช่น

ปัญหาสภาพอากาศเปลี่ยนแปลงและปัญหาภูมิรัฐศาสตร์ และปัจจัยภายในประเทศที่ยังต้องจับตานโยบายรัฐบาลที่มีความไม่แน่นอนสูง ส่งผลให้ทรัพยากรภาครัฐมีจำกัดในการใช้จ่ายเพิ่มเติมเพื่อรองรับความไม่แน่นอนทางเศรษฐกิจและการลงทุนเพิ่มศักยภาพประเทศในระยะยาว

SCB EIC เสนอแนวทางแก้ปัญหาเชิงโครงสร้างของเศรษฐกิจไทยด้วยชุดนโยบาย “4 สร้าง” ได้แก่ (1) สร้างภูมิคุ้มกันให้ครัวเรือน ผ่านการสร้างกลไก Social assistance และ Social insurance ที่ครอบคลุมและเพียงพอ (2) สร้างความสามารถในการแข่งขันของธุรกิจไทย ผ่านการส่งเสริมการแข่งขันทางการค้า ปฏิรูปกฎระเบียบภายในประเทศ และผลักดันไทยให้เข้าร่วมเป็นสมาชิกองค์การเพื่อความร่วมมือทางเศรษฐกิจและการพัฒนา (OECD) ซึ่งจะช่วยเร่งให้ไทยเข้าถึงองค์ความรู้และแนวปฏิบัติที่ดีของ OECD ได้ (3) สร้างกลยุทธ์การลงทุนของประเทศให้เหมาะสมกับพลวัตโลกที่เปลี่ยนไป และ (4) สร้างความยั่งยืนของภาคการผลิตไทย ผ่านการสนับสนุนจากภาครัฐ ซึ่งจะเป็นตัวแปรสำคัญเอื้อให้ภาคธุรกิจปรับตัวรับมือการเปลี่ยนแปลงตามกระแสโลกเป็นไปอย่างมีประสิทธิภาพและยั่งยืน

ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics มองว่า เศรษฐกิจไทยในปัจจุบันยังไม่กลับสู่ระดับศักยภาพจากการฟื้นตัวที่ล่าช้าและไม่ทั่วถึงในหลายภาคส่วน โดยได้ปรับลดประมาณการเศรษฐกิจปี 2566 ลงจาก 2.8% เหลือ 2.4% สำหรับปี 2567 คาดว่าเศรษฐกิจไทยจะขยายตัว 3.1% โดยได้รับปัจจัยสนับสนุนหลักจากการบริโภคภาคเอกชนและภาคการท่องเที่ยว ประกอบกับผลบวกชั่วคราวจากมาตรการกระตุ้นการบริโภค อย่างไรก็ดี มองว่าเศรษฐกิจไทยในระยะข้างหน้ายังเผชิญความไม่แน่นอนสูงทั้งปัจจัยภายในและภายนอก ไม่ว่าจะเป็นการฟื้นตัวของเศรษฐกิจและการค้าโลกที่ยังไม่แน่นอนสูง ตลาดการเงินผันผวนทั่วโลก ความเสี่ยงจากความสามารถในการชำระหนี้ของภาคครัวเรือนและภาคธุรกิจ รวมถึงความเปราะบางของเสถียรภาพด้านต่างประเทศที่อาจกระทบความเชื่อมั่นของนักลงทุน

มองเศรษฐกิจไทยฟื้นช้า ชี้ปี 2567 ยังมีความเสี่ยงรออยู่ข้างหน้า

ttb analytics ปรับลดประมาณการเศรษฐกิจไทยตลอดทั้งปี 2566 ว่าจะเติบโต 2.4% จากเดิมที่ 2.8% แม้เศรษฐกิจไทยในปัจจุบันกลับเข้าสู่ระดับก่อนวิกฤตได้แล้ว แต่ยังไม่กลับสู่ระดับศักยภาพ (Potential Output) จากการฟื้นตัวที่ล่าช้าและไม่ทั่วถึงในหลายภาคส่วน (Slow and Uneven) เห็นได้จากเศรษฐกิจไทยช่วง 9 เดือนแรกของปี 2566 ขยายตัวได้เพียง 1.9% เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) ซึ่งต่ำกว่าที่ประเมินไว้ค่อนข้างมาก จากการฟื้นตัวของภาคการผลิตและการท่องเที่ยวที่ล่าช้ากว่าคาด การบริโภคในประเทศถูกกดดันจากปัญหาหนี้ครัวเรือนสูงเรื้อรัง ขณะที่การใช้จ่ายภาครัฐหดตัวต่อเนื่องจากการเบิกจ่ายงบประมาณต่ำกว่าที่ประเมินไว้

ทั้งนี้ ttb analytics ประเมินว่าเศรษฐกิจไทยในปี 2567 จะขยายตัวได้ 3.1% (จากประมาณการเดิมที่ 3.2%) ซึ่งมีปัจจัยสนับสนุนหลักจากการบริโภคภาคเอกชน โดยเฉพาะจากมาตรการลดภาระค่าครองชีพครัวเรือนและกระตุ้นการบริโภคในภาพรวม อาทิ มาตรการลดหย่อนภาษี (Easy E-receipt) นโยบายขึ้นค่าแรงขั้นต่ำ มาตรการแก้หนี้นอกระบบ ตลอดจนแรงส่งจากการฟื้นตัวของภาคการท่องเที่ยวอย่างค่อยเป็นค่อยไป

อย่างไรก็ดี การลงทุนภาครัฐในปี 2567 มีแนวโน้มหดตัวต่อเนื่อง หลังการลงทุน Mega Project โครงการใหม่ ๆ คาดว่าจะล่าช้าออกไปจากกรอบปีงบประมาณปกติราว 6 เดือน จากความล่าช้าในกระบวนการจัดทำ พ.ร.บ. งบประมาณปี 2567 ซึ่งจะทำให้สามารถเบิกจ่ายเงินงบประมาณได้ราวปลายไตรมาสที่ 2 ของปี 2567 และจะเร่งตัวขึ้นในไตรมาส 3 ก่อนสิ้นสุดปีงบประมาณ

ด้านมูลค่าการส่งออกสินค้าคาดว่าจะพลิกกลับมาขยายตัว ส่วนหนึ่งจากอานิสงส์ของฐานต่ำในปีนี้ รวมถึงปริมาณการค้าโลกที่มีแนวโน้มฟื้นตัวดีขึ้น และวัฎจักรการผลิตสินค้าอุตสาหกรรมที่เริ่มกลับมาขยายตัวได้ดี

เช่นเดียวกับมูลค่าการนำเข้าสินค้าที่มีแนวโน้มขยายตัวเช่นกันจากการฟื้นตัวของภาคการผลิตและกิจกรรมทางเศรษฐกิจในประเทศ สำหรับจำนวนนักท่องเที่ยวต่างชาติคาดว่าจะมีแนวโน้มต่ำกว่าที่ประเมินไว้ก่อนหน้า จากจำนวนนักท่องเที่ยวจีนเดินทางเข้ามาท่องเที่ยวในไทยน้อยกว่าคาด รวมถึงจำนวนเที่ยวบินระหว่างประเทศที่ยังไม่กลับเข้าสู่ระดับปกติ ซึ่งแม้ว่าจะมีนโยบายการยกเว้นการขอวีซาเข้าประเทศไทยแก่นักท่องเที่ยวต่างชาติ (Visa Free) แต่อาจยังไม่เพียงพอที่จะทดแทนนักท่องเที่ยวจีนได้ ทำให้อัตราการฟื้นตัวของจำนวนนักท่องเที่ยวต่างชาติในปีหน้าจะยังไม่กลับเข้าสู่ระดับปกติเหมือนเช่นปี 2562

ด้านเสถียรภาพทางการเงิน แม้ปัจจุบันอัตราเงินเฟ้อทั่วไปจะต่ำกว่ากรอบล่างเป้าหมาย แต่ยังมีความเสี่ยงที่เงินเฟ้อจะกลับมาเร่งขึ้นบ้างในระยะต่อไป ตามราคาน้ำมันดิบที่อาจผันผวนสูงขึ้นจากความเสี่ยงเชิงภูมิรัฐศาสตร์และการเข้าควบคุมกลไกด้านราคาในตลาดโลก ขณะที่การชดเชยราคาพลังงานจากมาตรการลดค่าครองชีพจะทยอยหมดลงในปีหน้า อีกทั้งยังมีแรงกดดันด้านราคาอาหารที่อาจกลับมาเร่งตัวอีกครั้งจากผลพวงของปรากฎการณ์เอลนีโญ ตลอดจนแรงกดดันด้านอุปสงค์จากมาตรการกระตุ้นเศรษฐกิจชั่วคราว ทำให้ ttb analytics ยังคงประเมินว่า อัตราดอกเบี้ยนโยบายของไทยจะทรงตัวที่ 2.5% ตลอดทั้งปี 2567 เพื่อรักษาขีดความสามารถในการดำเนินนโยบายการเงิน (Policy Space) รองรับกับความไม่แน่นอนที่จะเกิดขึ้นในอนาคต

ttb analytics ชี้ 4 ปรากฎการณ์ที่อาจเห็นในปี 2567

“เศรษฐกิจและการค้าโลกมีความไม่แน่นอนสูง” แม้เศรษฐกิจโลกจะผ่านพ้นจุดต่ำสุด (Bottom Out) ไปแล้ว แต่ในระยะต่อไปเศรษฐกิจทั่วโลกยังมีแนวโน้มฟื้นตัวช้าลง โดยเฉพาะเศรษฐกิจสหรัฐอเมริกาที่น่าจะเผชิญโมเมนตัมเศรษฐกิจแผ่วลง (Soft Landing) เช่นเดียวกับเศรษฐกิจจีนที่กำลังซื้อในประเทศยังอ่อนแอ และยังมีความเปราะบางเชิงโครงสร้างในภาคอสังหาริมทรัพย์ ขณะที่ความเสี่ยงด้านภูมิรัฐศาสตร์ที่ยังครุกรุ่นในหลายภูมิภาคทั่วโลก เหล่านี้ถือเป็นความเสี่ยงด้านต่ำที่อาจลดทอนกำลังซื้อในตลาดโลกและการส่งออกของไทย

“ตลาดการเงินทั่วโลกผันผวนมากขึ้น” โดยตลอดทั้งปี 2567 จะมีการเลือกตั้งครั้งใหญ่หลายแห่งทั่วโลก อาทิ สหรัฐฯ สหภาพยุโรป อินเดีย รัสเซีย อินโดนีเซีย และไต้หวัน ซึ่งอาจทำให้ตลาดกังวลเกี่ยวกับความไม่แน่นอนในการดำเนินโยบายด้านเศรษฐกิจ การเงิน และการค้าระหว่างประเทศในระยะต่อไป นอกจากนี้ นักลงทุนในตลาดบางส่วนคาดหวังว่าจะเห็นการทยอยผ่อนคลายการดำเนินนโยบายทางการเงิน (Dovish) ของประเทศหลักในช่วงไตรมาสที่ 2 และ 3 ของปี 2567 ซึ่งอาจกดดันตลาดการเงินทั่วโลก รวมไปถึงค่าเงินบาทอาจจะมีกรอบการเคลื่อนไหวที่ผันผวนมากขึ้นได้เช่นกัน

“การบริโภคในประเทศอ่อนแอกว่าที่เห็น” โดยระดับรายได้ของครัวเรือนไทยฟื้นตัวได้ค่อนข้างช้า สวนทางกับรายจ่ายที่เพิ่มขึ้นก้าวกระโดด ด้านอัตราดอกเบี้ยก็ปรับตัวสูงขึ้นอย่างรวดเร็ว ทำให้ความสามารถในการชำระหนี้ของภาคครัวเรือนอ่อนแอลง ส่งผลให้การปล่อยกู้สินเชื่อภาคธนาคารมีความเข้มงวดขึ้น เห็นได้จากการ

ขยายตัวของสินเชื่อที่อยู่อาศัยและสินเชื่อเช่าซื้อยานยนต์ที่ชะลอตัวลงต่อเนื่องตั้งแต่ต้นปี 2566 ขณะที่คุณภาพหนี้ภาคครัวเรือนก็ย่ำแย่ลงอย่างเห็นได้ชัด โดยเฉพาะตัวเลขหนี้เสีย (NPL) และความเสี่ยงที่จะเป็นหนี้เสีย (Stage 2) ของสินเชื่อเช่าซื้อรถในไตรมาสล่าสุดที่เร่งขึ้นอย่างมีนัย

“เสถียรภาพเศรษฐกิจเปราะบางขึ้น” คาดว่าโครงการเงินดิจิทัล (Digital Wallet) จะออกมาช่วยกระตุ้นการบริโภคในประเทศได้ในช่วงปลายไตรมาส 2 และ 3 ของปี ซึ่งประเมินเบื้องต้นว่าจะก่อให้เกิดการหมุนเวียนต่อระบบเศรษฐกิจได้ราว 0.4-0.7% ของจีดีพี และหนุนให้เศรษฐกิจไทยขยายตัว 3.6% ในปีหน้า ทั้งนี้ แม้จะยังไม่เห็นความชัดเจนเกี่ยวกับแหล่งที่มาของงบประมาณที่จะนำมาใช้ อย่างไรก็ตาม ภาครัฐก็จำเป็นต้องกู้เพื่อชดเชยการขาดดุลเพิ่มขึ้นต่อเนื่อง ท่ามกลางพื้นที่ทางการคลัง (Fiscal Space) ที่มีข้อจำกัดมากขึ้นทุกขณะ ซึ่งอาจส่งผลกระทบต่อความเชื่อมั่นในสายตาของนักลงทุนต่างชาติจากเสถียรภาพเศรษฐกิจต่างประเทศที่เปราะบางขึ้น

โดยสรุป เศรษฐกิจไทยในปี 2567 มีแนวโน้มฟื้นตัวต่อเนื่อง แต่จะเผชิญความเสี่ยงด้านต่ำจากความไม่แน่นอนรอบด้าน หากการฟื้นตัวของเศรษฐกิจและการค้าโลกแผ่วลงกว่าคาด ตลาดการเงินทั่วโลกผันผวนมากขึ้น ซึ่งอาจทำให้ภาคส่งออกและภาคการท่องเที่ยวฟื้นตัวได้อย่างจำกัด ท่ามกลางอุปสงค์ในประเทศทั้งการบริโภคและการลงทุนซึ่งต้องรอความชัดเจนจากกลไกสนับสนุนของภาครัฐ

KKP Research โดยกลุ่มธุรกิจเกียรตินาคินภัทร ปรับประมาณการณ์เศรษฐกิจปรับประมาณการ์เศรษฐกิจปี 2023 เหลือ 2.4% และประมาณการณ์ปีหน้าเป็น 3.7% หาก Digital Wallet ผ่านและ 2.9% กรณีไม่รวม Digital Wallet

ทั้งนี้ GDP ไตรมาส 3 ที่ได้รับการเผยแพร่ในสัปดาห์ที่ผ่านมา ชี้ว่าเศรษฐกิจไทยโตในระดับค่อนข้างต่ำที่ 1.5% ในขณะที่ GDP ในฝั่งการอุปสงค์โตได้ถึง 5.6% ความแตกต่างกันค่อนข้างมากของ GDP ฝั่งอุปสงค์และอุปทานนำมาสู่ข้อสงสัยของหลายฝ่ายว่าสถานการณ์เศรษฐกิจไทยในปัจจุบันเป็นอย่างไรกันแน่ KKP Research ประเมินภาวะเศรษฐกิจไทยในภาพรวมยังคงอ่อนแอกว่าที่ตัวเลขแสดง

เศรษฐกิจในประเทศอ่อนแอกว่าที่เห็น

การบริโภคของ GDP ไตรมาส 3 โตสูงถึง 8% ในภาวะที่หนี้ครัวเรือนอยู่ในระดับสูงและภาคธนาคารชะลอการปล่อยกู้สินเชื่อภาคครัวเรือน อย่างไรก็ตาม KKP Research ประเมินว่าเมื่อพิจารณาประกอบกับตัวชี้วัดทางเศรษฐกิจอื่น ๆ แล้ว การใช้จ่ายในประเทศน่าจะโตได้น้อยกว่าตัวเลขดังกล่าวมาก ภายใต้ข้อสังเกตดังต่อไปนี้

1) ยอดขายบ้านและรถยนต์ปรับตัวลดลงต่อเนื่องในช่วงที่ผ่านมา โดยเกิดจากทั้งรายได้ในประเทศที่ยังฟื้นตัวได้ช้า การปล่อยกู้ของสินเชื่อภาคธนาคารที่ตึงตัวขึ้นมาก และอัตราดอกเบี้ยที่ปรับตัวสูงขึ้นเร็วทำให้ภาระหนี้เพิ่มสูงขึ้น

2) ผลกำไรของบริษัทจดทะเบียนออกมาอ่อนแอต่อเนื่องสวนทางกับเลข GDP ในฝั่งการใช้จ่าย โดยในช่วงที่ผ่านมา ทิศทางกำไรของบริษัทในตลาดหลักทรัพย์ไทยค่อนข้างแย่ และมีจำนวนหุ้นที่ถูกปรับการคาดการณ์รายได้ ( Earning) ลง มากกว่าจำนวนหุ้นที่ถูกปรับการคาดการณ์รายได้ ขึ้น ขณะที่กำไรต่อหุ้นหรือ EPS ของตลาดหุ้นไทยในปีนี้ลดลงมากว่า 10% จากต้นปี 2023 ซึ่งลดลงมากที่สุดประเทศหนึ่งในโลก ซึ่งสะท้อนว่าเศรษฐกิจไทยน่าจะอยู่ในช่วงที่ชะลอตัวมากกว่าฟื้นตัวได้ดี

3) อัตราการเติบโตของยอดขายจากสาขาเดิม (Same store sale growth) ของบริษัทจดทะเบียนมีทิศทางที่ชะลอตัวลงต่อเนื่อง โดยชะลอตัวลงทั้งในกลุ่มของสินค้าจำเป็นและสินค้าฟุ่มเฟือย และมีแนวโน้มปรับเป็นติดลบในไตรมาสที่ 3 ปี 2023 เมื่อเทียบกับช่วงเดียวกันของปีก่อน

4) สินเชื่อในภาคธนาคารหดตัว สะท้อนว่าธนาคารพาณิชย์มีมุมมองที่ไม่ดีนักต่อแนวโน้มเศรษฐกิจและคุณภาพสินเชื่อในระยะข้างหน้า จึงชะลอการปล่อยกู้ลง

5) ผลการจัดเก็บภาษีมูลค่าเพิ่มหดตัวเมื่อเทียบกับช่วงเดียวกันของปีก่อน ในปีภาษีที่ผ่านมา ภาษีมูลค่าเพิ่มซึ่งควรสะท้อนกิจกรรมทางเศรษฐกิจ หดตัวประมาณ 3% เมื่อเทียบกับปีก่อนหน้าแม้ปรับมูลค่าการนำเข้าสินค้าที่ลดลงแล้ว ซึ่งผลการจัดเก็บภาษีมูลค่าเพิ่มที่ลดลงสะท้อนถึงกิจกรรมทางเศรษฐกิจที่ชะลอลง

จากทั้ง 5 ชุดข้อมูลสะท้อนให้เห็นว่าเศรษฐกิจในประเทศไม่น่าจะขยายตัวได้ดีมากนัก โดยทั้งการบริโภคสินค้าคงทน สินค้าไม่คงทน และการลงทุนมีแนวโน้มชะลอตัวลงทั้งหมด

ปรับ GDP ปี 2024 เป็น 3.7% หลังรวมผลของนโยบาย Digital Wallet แม้ KKP Research จะประเมินว่าเศรษฐกิจไทยในภาพรวมยังคงอ่อนแอและไม่สามารถฟื้นตัวได้ดีมากนัก อย่างไรก็ตาม ได้ปรับ GDP เพิ่มขึ้นเป็น 3.7% จาก 3 ปัจจัยหลัก ได้แก่ 1) มาตรการกระตุ้นเศรษฐกิจของภาครัฐ (Digital Wallet) ที่คาดว่าจะช่วยกระตุ้นเศรษฐกิจเพิ่มเติมได้ 0.8% ของ GDP โดยเฉพาะในช่วงไตรมาสที่ 2 และ 3 ของปีหน้า 2) การท่องเที่ยวที่ยังคงฟื้นตัวได้โดยคาดจำนวนนักท่องเที่ยวที่ 35 ล้านคนในปี 2024 และ 3) การส่งออกที่เริ่มมีสัญญาณฟื้นตัวตามวัฏจักรการผลิตและการส่งออกโลก

อย่างไรก็ตาม ประเมินว่ายังมีความเป็นไปได้ค่อนข้างสูงที่รัฐบาลอาจไม่สามารถผลักดันมาตรการ Digital Wallet เพราะข้อจำกัดด้านการคลังและกฎหมาย ในกรณีที่ไม่รวมผลจากมาตรการนี้ คาดว่า อัตราการเติบโตของเศรษฐกิจไทยจะชะลอลงเหลือ 2.9% ในปี 2024 เนื่องจากเศรษฐกิจไทยยังเผชิญปัญหาเชิงโครงสร้างที่กดดันการเติบโตในระยะยาวมาอย่างต่อเนื่อง

นโยบายแจกเงินส่งผลต่อเศรษฐกิจค่อนข้างจำกัด และกระตุ้นการบริโภคได้เพียงชั่วคราว

KKP Research ประเมินว่าหากนโยบาย Digital Wallet สามารถออกใช้ได้ตามที่รัฐบาลแถลง จะมีต้นทุนสูงถึง 5 แสนล้านบาท ในขณะที่ช่วยกระตุ้นการบริโภคในระยะสั้น แต่ผลในการกระตุ้นเศรษฐกิจโดยรวมน่าจะมีค่อนข้างจำกัดเมื่อเทียบกับต้นทุน โดยประเมินตัวคูณทางการคลัง (fiscal multiplier) ที่ 0.3 เท่า ซึ่งจะส่งผลบวกต่อ GDP ประมาณ 0.8% ในปี 2024 โดยผลดังกล่าวจะเกิดขึ้นเพียงชั่วคราวในช่วงไตรมาสที่ 2 และ 3 ของปีหน้าหากมีการออกใช้จริง และเศรษฐกิจอาจจะชะลอตัวลงอย่างมากหลังจากนั้น (ดู KKP Research นโยบายรัฐได้ไม่คุ้มเสีย) เนื่องจากสถานการณ์การชะลอตัวของเศรษฐกิจไทยในปัจจุบันเกิดจากปัญหาเชิงโครงสร้างที่ทำให้ไทยแข่งขันในเวทีโลกได้ยากขึ้น มากกว่าประเด็นการลดลงของรายได้ชั่วคราว นอกจากนี้ ผลกระทบด้านลบยังรวมไปถึงต้นทุนทางอ้อมต่อเศรษฐกิจที่จะเพิ่มขึ้น จากการที่อัตราดอกเบี้ยในตลาดจะปรับตัวสูงขึ้นจากการที่รัฐบาลจำเป็นต้องกู้เพิ่มอีกด้วย

เศรษฐกิจโลกยังไม่เข้าสู่ภาวะถดถอย ท่องเที่ยวฟื้นช้ากว่าคาด

KKP Research คาดว่าเศรษฐกิจสหรัฐฯ มีโอกาสชะลอตัวแต่น่าจะยังคงเติบโตได้ต่อเนื่องในปีหน้า แม้มีความกังวลเรื่องภาวะเศรษฐกิจถดถอย KKP Research ประเมินว่าเศรษฐกิจสหรัฐฯ มีโอกาสขยายตัวได้ จากแรงสนับสนุนทั้งวัฏจักรการผลิต การย้ายฐานการผลิตกลับสหรัฐฯ (Reshoring) จากภาวะการย้อนกลับของโลกาภิวัฒน์ (Deglobalization) และมาตรการกระตุ้นการลงทุนซึ่งส่งผลให้ผลิตภาพของแรงงานปรับตัวดีขึ้น และน่าจะทำให้การส่งออกของไทยในปี 2024 มีแนวโน้มกลับมาฟื้นตัวขึ้นได้เล็กน้อยสอดคล้องกับการส่งออกของประเทศในภูมิภาค โดยคาดว่าการส่งออกของไทยจะเติบโตได้เล็กน้อยที่ 2.0%

อย่างไรก็ตาม KKP Research ปรับลดตัวเลขนักท่องเที่ยวในปี 2024 จาก 38 ล้านคน เหลือ 35 ล้านคนในปีหน้า จากนักท่องเที่ยวจีนที่ฟื้นตัวกลับมาได้ช้ากว่าที่คาด ซึ่งเกิดจากทั้งปัญหาภายในของเศรษฐกิจจีนที่ชะลอตัวลง ความเชื่อมั่นในการท่องเที่ยวไทยที่แย่ลงหลังเหตุการณ์ในช่วงที่ผ่านมา และความกังวลด้านความปลอดภัยที่ทำให้คนจีนลดความสนใจในการมาท่องเที่ยวประเทศไทย

เงินเฟ้อต่ำ ดอกเบี้ยสูง

KKP Research ประเมินว่าจากทิศทางเศรษฐกิจที่ค่อนข้างอ่อนแอจะทำให้อัตราเงินเฟ้อยังมีแนวโน้มอยู่ในระดับต่ำที่ 1.7% เท่านั้น โดยในช่วงที่ผ่านมาเงินเฟ้อไทยลดลงอย่างรวดเร็วและเริ่มเติบโตติดลบในขณะที่อัตราเงินเฟ้อพื้นฐานเริ่มคงที่ ซึ่งเงินเฟ้อในไทยถือว่าปรับตัวลดลงเร็วที่สุดประเทศหนึ่งในโลกต่างจากหลายประเทศที่เงินเฟ้อค้างอยู่ในระดับสูงยาวนาน ในขณะที่ข้อมูลเศรษฐกิจส่งสัญญานทิศทางไม่ชัดเจน ทำให้การประเมินเศรษฐกิจเพื่อดำเนินนโยบายทำได้ยากขึ้น โดยคาดว่าธนาคารแห่งประเทศจะยังคงดอกเบี้ยที่ 2.5% ไปตลอดทั้งปี 2024 ทำให้สถานการณ์ปัจจุบันมีความเสี่ยงที่นโยบายการเงินไทยจะอยู่ในภาวะที่เริ่มตึงตัวมากเกินไป ซึ่งปัจจุบันดอกเบี้ยที่แท้จริงของไทยสูงขึ้นที่ประมาณ 2.5% ซึ่งมากกว่าสหรัฐ ฯ ที่ประมาณ 2% ในกรณีที่นโยบาย digital wallet ไม่เกิดขึ้นได้จริง โอกาสที่ธนาคารแห่งประเทศไทยจะปรับลดอัตราดอกเบี้ยนโยบายจะมีสูงขึ้น

ประเด็นสุดท้าย การชะลอตัวของเศรษฐกิจไทยโดยเฉพาะอุปสงค์ในประเทศไม่ได้เกิดจากเฉพาะปัจจัยชั่วคราวแต่มีส่วนสำคัญจากปัญหาเชิงโครงสร้างระยะยาวที่ทำให้ศักยภาพการเติบโตของเศรษฐกิจไทยตกต่ำลงต่อเนื่อง โดยศักยภาพการเติบโตของไทยในปัจจุบันอาจลดลงเหลือประมาณ 2.4% ตามแนวโน้มการเติบโตใหม่ ซึ่งไม่สามารถแก้ไขได้ด้วยการกระตุ้นเศรษฐกิจระยะสั้นแต่จำเป็นที่จะต้องมีนโยบายปฏิรูปโครงสร้างเศรษฐกิจระยะยาวเพื่อยกระดับศักยภาพการเติบโตของเศรษฐกิจไทยให้สามารถเติบโตต่อเนื่องได้อย่างยั่งยืน

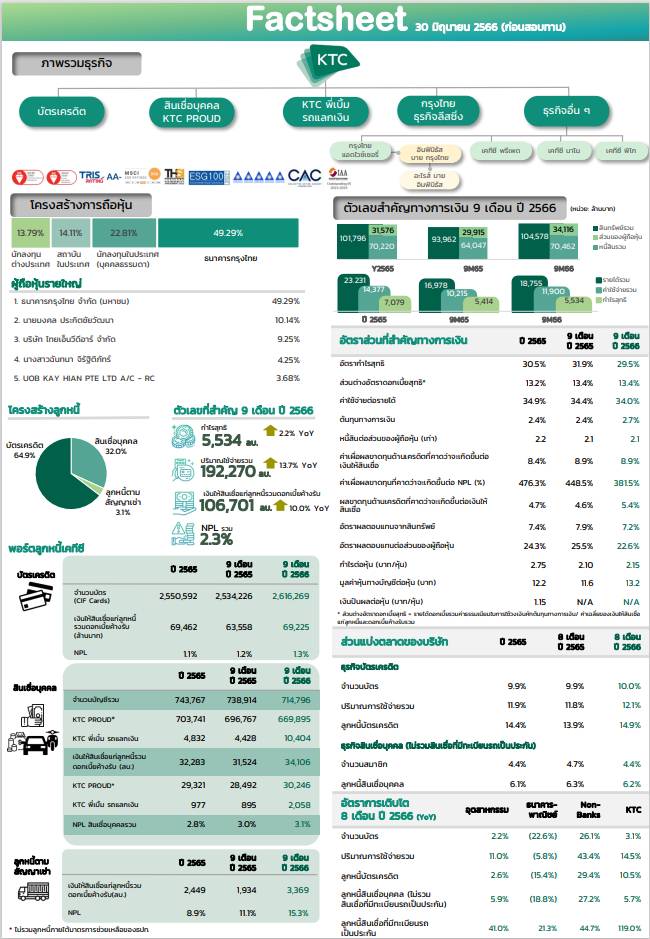

เคทีซีแจ้งงบการเงินรวมของบริษัทฯ และบริษัทย่อยในช่วง 9 เดือนที่ผ่านมา กำไรสุทธิ 5,534 ล้านบาท เพิ่มขึ้น 2.2% โดยกำไรสุทธิไตรมาส 3/2566 เท่ากับ 1,857 ล้านบาท เพิ่มขึ้น 4.7% พอร์ตสินเชื่อรวมขยายตัว 10% อยู่ที่ 106,701 ล้านบาท จากปัจจัยสนับสนุนของการบริโภคภาคเอกชน เดินหน้าผลักดันทุกพอร์ตผลิตภัณฑ์เติบโตควบคู่การคัดกรองคุณภาพในระดับความเสี่ยงที่เหมาะสมและยอมรับได้ คาดทำกำไรทั้งปีได้ตามเป้าหมาย

นายระเฑียร ศรีมงคล ประธานเจ้าหน้าที่บริหาร “เคทีซี” หรือ บริษัท บัตรกรุงไทย จำกัด (มหาชน) เผยว่า “ในช่วง 8 เดือนที่ผ่านมา ความต้องการใช้จ่ายเพื่อการบริโภคและความเชื่อมั่นของผู้บริโภคที่ดีต่อเนื่อง ได้ส่งผลให้อุตสาหกรรมสินเชื่อผู้บริโภคขยายตัวมากขึ้น รวมถึงเป็นปัจจัยบวกให้ผลการดำเนินงานของเคทีซีเติบโตต่อเนื่อง โดยมีสัดส่วนของลูกหนี้บัตรเครดิตเทียบกับอุตสาหกรรมอยู่ที่ 14.9% และมีส่วนแบ่งตลาดของปริมาณการใช้จ่ายผ่านบัตรเท่ากับ 12.1% ขยายตัวจากช่วงเดียวกันของปี 2565 ในขณะที่สัดส่วนของลูกหนี้สินเชื่อบุคคล (ไม่รวมสินเชื่อที่มีทะเบียนรถเป็นประกัน) อยู่ที่ 6.2% เมื่อเทียบกับอุตสาหกรรม”

“ในส่วนของธุรกิจเคทีซีตลอด 9 เดือนที่ผ่านมา พอร์ตบัตรเครดิตและสินเชื่อบุคคลขยายตัวตามเป้าหมายที่วางไว้ โดยมีมูลค่าพอร์ตรวมเท่ากับ 106,701 ล้านบาท เติบโต 10% อัตราส่วนสินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อรวมของกลุ่มบริษัท (NPL) รวมเท่ากับ 2.3% ซึ่งอยู่ในระดับที่บริหารจัดการได้ โดยพอร์ตบัตรเครดิตยังขยายตัวได้ดีตามปริมาณการใช้จ่ายผ่านบัตรที่เพิ่มขึ้นจากอุปสงค์การใช้จ่ายเพื่อการบริโภค รวมทั้งพอร์ตสินเชื่อบัตรกดเงินสด “เคทีซี พราว” ที่เติบโตสูงขึ้นต่อเนื่องเช่นกัน โดยเน้นให้พอร์ตเติบโตคู่ไปกับการคัดกรองคุณภาพลูกหนี้ในระดับความเสี่ยงที่เหมาะสม ด้านสินเชื่อ “เคทีซี พี่เบิ้ม รถแลกเงิน” มียอดสินเชื่อใหม่มูลค่า 1,929 ล้านบาท”

ผลการดำเนินงานของเคทีซี ณ วันที่ 30 กันยายน 2566 เปรียบเทียบกับช่วงเดียวกันของปี 2565 งบการเงินรวมมีกำไรสุทธิในช่วง 9 เดือน และไตรมาส 3/2566 เท่ากับ 5,534 ล้านบาท (เพิ่มขึ้น 2.2%) และ 1,857 ล้านบาท (เพิ่มขึ้น 4.7%) ตามลำดับ ฐานสมาชิกรวม 3,331,065 บัญชี แบ่งเป็นพอร์ตสมาชิกบัตรเครดิต 2,616,269 บัตร เงินให้สินเชื่อแก่ลูกหนี้บัตรเครดิตและดอกเบี้ยค้างรับรวม 69,225 ล้านบาท ปริมาณการใช้จ่ายผ่านบัตรรวม 9 เดือนเท่ากับ 192,270 ล้านบาท เพิ่มขึ้น 13.7% NPL บัตรเครดิตอยู่ที่ 1.3% พอร์ตสมาชิกสินเชื่อบุคคลเคทีซี 714,796 บัญชี เงินให้สินเชื่อแก่ลูกหนี้บัตร กดเงินสด “เคทีซี พราว” และดอกเบี้ยค้างรับ 30,246 ล้านบาท เงินให้สินเชื่อแก่ลูกหนี้ “เคทีซี พี่เบิ้ม รถแลกเงิน” เท่ากับ 2,058 ล้านบาท NPL สินเชื่อบุคคลอยู่ที่ 3.1% ยอดสินเชื่อลูกหนี้ใหม่ (New Booking) ของ “เคทีซี พี่เบิ้ม รถแลกเงิน” ในไตรมาส 3/2566 เท่ากับ 794 ล้านบาท และรอบเก้าเดือนของปี 2566 มีมูลค่า 1,929 ล้านบาท สำหรับสินเชื่อลูกหนี้ตามสัญญาเช่าซื้อมีมูลค่า 3,369 ล้านบาท โดยมียอดปล่อยสินเชื่อใหม่ของรถขนาดใหญ่ที่ใช้ในอุตสาหกรรม (Commercial Loan) ในรอบ 9 เดือนของปี 2566 ที่ 1,446 ล้านบาท ทั้งนี้ เคทีซียังคงชะลอการปล่อยสินเชื่อประเภทนี้ หลังจากที่เห็นสัญญาณของหนี้เสียที่เพิ่มขึ้น

“สำหรับไตรมาส 3/2566 เทียบกับช่วงเดียวกันของปี 2565 รายได้รวมเพิ่มขึ้น 9.8% เท่ากับ 6,461 ล้านบาท จากรายได้ดอกเบี้ยและรายได้ค่าธรรมเนียม ขณะที่ค่าใช้จ่ายรวมเพิ่มขึ้น 13.4% เท่ากับ 4,170 ล้านบาท จากการที่พอร์ตสินเชื่อขยายตัว ทำให้มีการตั้งสำรองมากขึ้น เป็นผลให้ผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (Expected Credit Losses - ECL)

จำนวน 1,477 ล้านบาท เพิ่มขึ้น 15.7% ประกอบกับค่าใช้จ่ายในการดำเนินงานที่สูงขึ้น ขณะที่ต้นทุนทางการเงินปรับขึ้นตามการเพิ่มขึ้นของอัตราดอกเบี้ยในตลาดการเงิน”

ทั้งนี้ ข้อมูลวันที่ 30 กันยายน 2566 เคทีซีมีเงินกู้ยืมทั้งสิ้นเท่ากับ 62,730 ล้านบาท เพิ่มขึ้น 9.8% โดยมีสัดส่วนโครงสร้างแหล่งเงินทุนเป็นเงินกู้ยืมระยะสั้น (รวมส่วนของเงินกู้ยืมและหุ้นกู้ที่ครบกำหนดชำระภายในหนึ่งปี) 23% และเงินกู้ยืมระยะยาว 77% มีวงเงินกู้ยืมระยะสั้นจากสถาบันการเงินรวม (Total Short -Term Credit Line) 29,371 ล้านบาท (รวมวงเงินจากธนาคารกรุงไทย 19,061 ล้านบาท) ใช้วงเงินระยะสั้นไป 5,221 ล้านบาท และมีวงเงินคงเหลือ (Available Credit Line) จำนวน 24,150 ล้านบาท ต้นทุนการเงิน 2.7% และอัตราส่วนของหนี้สินต่อส่วนของผู้ถือหุ้นอยู่ที่ 2.07 เท่า ลดลงจากงวดเดียวกันของปี 2565 ที่ 2.14 เท่า และต่ำกว่าภาระผูกพันที่ 10 เท่า

“เคทีซียังดำเนินโครงการต่างๆ เพื่อช่วยเหลือลูกหนี้ตามแนวทางการบริหารจัดการด้านการให้สินเชื่ออย่างเป็นธรรมของธนาคารแห่งประเทศไทย โดย ณ วันที่ 30 กันยายน 2566 บริษัทฯ ได้ให้ความช่วยเหลือลูกหนี้ในทุกสถานะจำนวน 1,802 ล้านบาท คิดเป็นสัดส่วน 1.8% ของพอร์ตลูกหนี้รวม”

“สำหรับความคืบหน้าด้านมาตรการแก้ปัญหาหนี้ครัวเรือนอย่างยั่งยืนของธนาคารแห่งประเทศไทย ซึ่งได้มีการเปิดรับฟังความคิดเห็น (Consultation Paper) เกี่ยวกับร่าง “หลักเกณฑ์การให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม” (Responsible Lending: RL) และร่าง “กลไกการกำหนดอัตราดอกเบี้ยตามความเสี่ยงสำหรับสินเชื่อรายย่อย” (Risk-Based Pricing :RBP) ไปเมื่อเร็วๆ นี้ เพื่อเป็นแนวทางในการปรับพฤติกรรมเจ้าหนี้และลูกหนี้ ผ่านการยกระดับมาตรฐานกระบวนการให้สินเชื่ออย่างรับผิดชอบตลอดวงจรหนี้นั้น แนวทางการปฏิบัติของเคทีซีเองมีความชัดเจน โดยให้บริการสินเชื่อด้วยความรับผิดชอบเสมอมา และมีหลักเกณฑ์การโฆษณาและเสนอขายที่เป็นแนวทางเดียวกับธนาคารแห่งประเทศไทยเป็นส่วนใหญ่ จึงมั่นใจว่าหลักเกณฑ์ที่จะออกมาบังคับใช้ จะไม่มีผลกระทบอย่างมีนัยสำคัญใดๆ ต่อการดำเนินงานของเคทีซี”

“ในส่วนของการให้ความช่วยเหลือลูกหนี้ที่มีปัญหาหนี้เรื้อรัง (Persistent Debt: PD) ที่จะบังคับใช้เดือนเมษายน 2567 เป็นต้นไป เคทีซีจะให้ทางเลือกแก่ลูกหนี้ที่สนใจ โดยสำหรับลูกหนี้ที่เข้าข่ายเป็นหนี้เรื้อรัง (Severe Persistent Debt) สามารถเปลี่ยนสินเชื่อหมุนเวียนเป็นแบบมีระยะเวลา (Term Loan) และคิดอัตราดอกเบี้ยไม่เกิน 15% ต่อปี โดยกำหนดให้การผ่อนชำระสามารถปิดจบใน 5 ปี ซึ่งแนวทางนี้ลูกหนี้ต้องสมัครใจเข้าร่วมโครงการด้วยตนเองและปิดวงเงินเดิมที่มี โดยหากลูกหนี้เคทีซีที่เข้าเกณฑ์ทุกรายเข้าร่วมโครงการฯ จะมีผลกระทบต่อรายได้ดอกเบี้ยลดลงประมาณ 18 ล้านบาทต่อเดือน”

“ในปี 2567 เคทีซีวางเป้าเติบโตใน 3 ธุรกิจหลัก ได้แก่ ธุรกิจบัตรเครดิต สินเชื่อบัตรกดเงินสด “เคทีซี พราว” และสินเชื่อ “เคทีซี พี่เบิ้ม รถแลกเงิน” ด้วยเชื่อว่าสินเชื่อแต่ละประเภทยังเป็นที่ต้องการในตลาด อีกทั้งจะส่งเสริมธุรกิจ MAAI by KTC (มายบายเคทีซี) ธุรกิจบริการระบบบริหารจัดการความสัมพันธ์กับลูกค้าให้เติบโตมากขึ้น รวมทั้งหลอมรวม 3 องค์ประกอบหลักคือ คน-กระบวนการ-เทคโนโลยี เข้าด้วยกันเป็นหนึ่งเดียว เพื่อขับเคลื่อนเคทีซีให้เติบโตมีประสิทธิภาพอย่างยั่งยืน โดยมีเป้าหมายการทำธุรกิจปี 2567 ให้มีกำไรสูงขึ้นกว่าปี 2566 พอร์ตสินเชื่อรวมขยายตัว 10% ภายใต้การบริหารความเสี่ยงที่ยอมรับได้อย่างเหมาะสม NPL รวมอยู่ในระดับเดียวกับปี 2566 ยอดใช้จ่ายผ่านบัตรเครดิตเคทีซีเติบโต 15% จากปี 2566 สินเชื่อบัตรกดเงินสด “เคทีซี พราว” ตั้งเป้าเติบโต 5% และสินเชื่อ “เคทีซี พี่เบิ้ม รถแลกเงิน” ตั้งเป้ายอดอนุมัติสินเชื่อใหม่ปี 2567 ที่ 6,000 ล้านบาท